La necesidad de la banca por volver a conceder préstamos para la compra de una vivienda está permitiendo ver cada vez diferenciales más bajos. ING acaba de mejorar su hipoteca reduciendo el diferencial del 1,29% al 0,99%, con lo que se convierte en la hipoteca variable más barata del mercado. En los dos últimos años la banca ha reducido los diferenciales a la mitad, al pasar del 2% a prácticamente el 1%.

La guerra de diferenciales se recrudece tras la puesta en el mercado de la Hipoteca Naranja de ING que cuenta con un diferencial reducido al 0,99%. Ésta junto con las hipotecas de Banco Santander y BBVA (con intereses sin contar con el euríbor del 1,25%) son las más baratas hasta el momento.

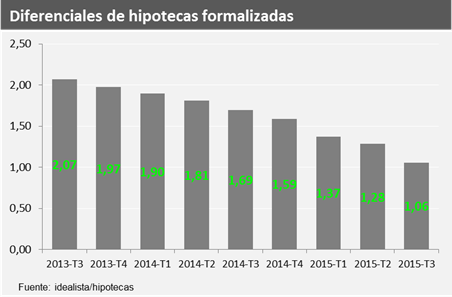

Estas cifras demuestran cómo han caído los diferenciales hipotecarios que cobran los bancos en los dos últimos años. Según datos de idealista/hipotecas, en los dos últimos años hasta la actualidad los diferenciales de hipotecas formalizadas se han reducido a la mitad, pasando del 2,07% al 1,06%.

Recordamos que estas cifras no son las referencias del mercado porque idealista/hipotecas negocia precios más baratos que los que ofrecen los propios bancos. De hecho, logra negociar para sus clientes hipotecas con diferenciales entre un 10 y un 25% más baratos.

Juan Villén, responsable de idealista/hipotecas, hace hincapié en que igual de importante que conseguir una hipoteca con un diferencial atractivo es lograr la menor vinculación posible (contratación de seguros de vida, de hogar, tarjetas, etc.) con el banco porque “las vinculaciones pueden encarecer el precio de la hipoteca por encima del diferencial pactado”, señala.

¿Y por qué la banca entra en esta ‘guerra de diferenciales’?

Esta política de lanzar hipotecas cada vez más baratas responde a la necesidad que tienen las entidades financieras de aumentar los ingresos por los intereses que cobran de las hipotecas. En la actualidad, el saldo vivo hipotecario sigue cayendo y seguirá haciéndolo en los próximos meses a no ser que los bancos pisen el acelerador en la concesión de préstamos hipotecarios.

Y esta caída del saldo hipotecario, y por ende la caída de los ingresos por intereses, se debe a dos factores, tal y como subraya Villén, responsable de idealista/hipotecas: a una menor concesión de hipotecas nuevas y a que las que se prestaron en la época del boom empiezan a amortizarse más rápidamente, debido a la fórmula de amortización (conocido como préstamo francés).

El experto explica que con este tipo de hipoteca al principio se pagan muchos intereses y se amortiza muy poco capital, por eso aquellos préstamos que se concedieron en los años de bonanza ahora comienzan a amortizar capital, y cada vez lo van a hacer más rápido y esto lo están comenzando a notar los bancos.

Compara las mejores hipotecas en idealista/hipotecas y resuelve tus dudas con nosotros de manera gratuita.

Guerra de diferenciales: por qué la banca necesita conceder hipotecas

Desde comienzos de año los bancos se han enzarzado en una guerra por tener la hipoteca más barata del mercado. Tanto es así, que algunas entidades ya ofrecen un diferencial del 1%, algo que no ocurría desde el 2011. Estas políticas responden a una necesidad de la banca por volver a aumentar los ingresos por los intereses de las hipotecas. En la actualidad, el saldo hipotecario está cayendo y seguirá haciéndolo en los próximos meses a no ser que los bancos pisen el acelerador en la conce

1 Comentarios:

se acabo la crisis del 2016 , ya esta aqui, nada da rentabilidad y china ya ha sacado 5 billones de dolares de usa,y el crecimiento chino es mas de lo que dicen , ya esta todo en venta todo, y sin rentabilidad, el que no lo crea que espere

Para poder comentar debes Acceder con tu cuenta