Bbva sorprendía esta mañAna a la comunidad financiera con una caída de su beneficio en el cuarto trimestre del 94%. ¿La razón? el banco ha decidido realizar una milmillonaria provisión para curarse en salud ante lo que pueda venir y no estar todos los trimestres sufriendo por el deterioro de sus activos

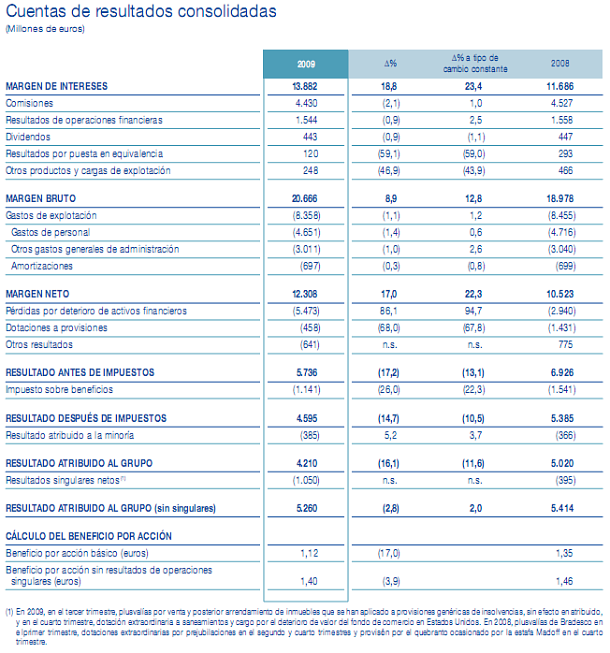

Bbva lo ha explicado señalando que ha decidido "anticiparse y realizar saneamientos y provisiones de carácter extraordinario que le sitúan en una posición diferencial para encarar el futuro y aprovechar oportunidades de crecimiento". Así, BBVA ganó 4.210 millones en 2009, tras destinar 6.572 millones a provisiones y saneamientos

Así, las las dotaciones de anticipación son: 551 millones de euros a prejubilaciones, 100 millones adicionales al estándar regulatorio a saneamientos de inmuebles y otros 1.441 millones a saneamientos crediticios en España, Estados Unidos y México. En este último punto es donde el banco más esfuerzo ha realizado para actualizar "la valoración de colaterales asociados a la cartera de comercial inmobiliaria y saneamientos adicionales que han permitido un aumento de la tasa de cobertura"

Por último, la tasa de mora se eleva hasta el 5,2%, en parte, por los 644 millones de euros que se han reclasificado a dudosos tras el riguroso y detallado análisis de la cartera de comercial inmobiliaria, la cobertura mejora hasta el 57% por el mayor saneamiento adicional anteriormente expuesto

Y todo esto, ¿qué significa?

Pues que bbva ha decidido dejar de esconder toda la basura inmobiliaria que tenía en su balance y provisionarlo para que aunque las valoraciones caigan con fuerza, sus resultados no lo noten. Para ello, ha tenido que presentar un beneficio neto muy inferior que si lo siguiera escondiendo, algo que le ha costado una caída del 6% en bolsa, pero a cambio empieza de cero y podrá gestionar el banco como si no hubiera crisis

Clasificar como dudosos créditos que aún no lo son, hacen que no esperen empeoramientos de la tasa de mora este año "en ninguna de las franquicias" del grupo, han señalado

El presidente de bbva ha señalado en la presentación de resultados que "hay 325.000 millones de euros de crédito promotor en España y no los puede pagar el contribuyente, lo tienen que solucionar los culpables, que son los promotores, los bancos y las cajas. Y cuanto antes nos pongamos a ello, mejor"

Unas palabras inéditas desde la banca, pero que además han venido acompañadas de actos, como la inclusión como morosos de créditos que pueden caer en morosidad. En concreto, 2.500 millones, de los que 1.800 millones están en manos de 64 grupos inmobiliarios en españa. Además, el banco ha señalado que si trimestres atrás aceptó centenares de inmuebles valorados en cientos de millones de euros como pagos de deuda, este trimestre sólo se ha quedado con cuatro millones de euros, una cifra insignificante

"Provisionar lo que tenga cada uno es la única forma de que se acerquen los precios de oferta y de demanda de los inmuebles, porque en España hay demanda de vivienda, aunque no a los precios actuales", ha añadido gonzalez, que ha valorado los inmuebles que sirven de garantía a los préstamos promotores dudosos con un descuento del 65% respecto al valor original, según explica elconfidencial.com. Por lo tanto, mientras dichos inmuebles no bajen un 65% respecto a su valoración inicial, bbva no lo notará en sus resultados

170 Comentarios:

Me parece que la conducta del presidente del BBVA es aprobable en tanto en cuanto que se trata de poner de manifiesto una realidad económica en los balances y cuentas de resultados de la compañía, o sea, poner el negro sobre blanco la verdadera situación financiera de un banco para que lo sepan tanto los accionistas como los terceros que contraten con el banco.

Si todos los empresarios hicieran esto en su forma de contabilizar sus operaciones podríamos fiarnos ahora de lo que aparece en sus balances y en sus cuentas de resultados, y, si no es así, estaremos actuando los inversores y los terceros, sobre apariencias de solvencia que en muchos casos sin irrealidades o, por decirlo de alguna otra manera, puros engaños contables.

La pregunta que se me viene a la cabeza es muy sencilla: ¿Qué pasaría si las compañías constructoras e inmobiliarias rebajaran en sus balances el 65 % sobre el valor asignado en ellos a sus inmuebles?. Simplemente, pondrían de manifiesto que se encuentran con un activo muy inferior en muchos casos al pasivo de ellas, o sea, que se encontraban en situación de insolvencia material y absoluta.

Por ello, inversores, tener cuidado con comprar inmobiliarias

Veremos si los medios de manipulación general se hacen eco de esto, sin tapujos y sin distorsionar su alcance. Si es así, eso siginificaría que dejamos atrás el bull trap y comienza el descenso pronunciado. Posiblemente han llegado a la conclusión que no quedan incautos con posibles para esquilmar a precios estratosféricos, o son tan pocos que demorar lo inevitable ya no sale a cuenta. Veremos si mañAna francino en la ser lo cuenta como es, y el analisto financiero no lo disfraza. Veremos.

¿Qué por qué lo hace ahora? Porque la posición del Banco ante los analistas y los organismos supervisores ya no da más de si. Estos señores, al igual que el Santander, cotizan fuera de España y tienen que rendir cuentas que, por lo que parece, vienen maquillándose [eufemismo] desde que reventó la crisis. En Estados Unidos, por menos, la gente honra el "trullo". Al final esto tenía que llegar y, si no me equivoco, preferirán ser más estrictos porque al final es mejor dar más pérdidas de golpe que no ir poco a poco.

Mis preguntas son: ¿Cuándo se enteraron de que su cartera de inmuebles valía un 65% menos? ¿Siguieron haciendo negocio apoyándose en el valor ficticio? ¿No es ello un engaño a los accionistas y las entidades como el Banco Central Europeo que presta dinero contra estas garantías? Por algo muy parecido quieren procesar a Díaz Ferrán.

Por fin van a subir los pisos. La banca ayuda a los propietarios.

Ha comenzado "oficialmente" el ajuste del piso "que nunca debió subir" los porcentajes de bajada pueden alcanzar en el mercado mayorista un 50% y de un 35% en el minorista o comprador final.

El ajuste va ser muy doloroso ya que los precios se tienen que acomodar al poder adquisitivo "real" del ciudadano medio, y eso significa en bastantes casos , elegir entre elevadas perdidas o dejar el edifico vació durante años.

Por otra parte la tasa de rentabilidad de los alquileres no es demasiado alta y en algunos casos inferior a la que puede dar otros instrumentos financieros con un perfil de riesgo bajo.

A lo largo de los próximos dos años observaremos el demoledor efecto social que, para un propietario representa ver como el valor de la casa es inferior al de la hipoteca.

La situación se esta agravando por momentos,mafo ya no sabe como hacer aún amordazado por el gobierno, para decir que la situación es muy grave.Colocar deuda va a ser una pesadilla y si se puede veremos a que precio.

La situación general es de terror, mira que hace ya dos años que se viene diciendo la que se nos venía encima, pero mientras tanto el gobierno miente que te miente.

Yo creo que lo que hay que hacer es llamar de inmediato a Francia, Alemania, etc, y al Banco Central Europeo y decir la verdad de lo que nos esta pasando, esto lamentablemente ya no es tema de adelanto electoral o cambio de ministro, el deterioro seguramente entrara en velocidad de vértigo e imparable. Lo que hizo hoy el presidente del BBVA no es más que una de las partes, lo que si demuestra es que todos nuestros datos estan trucados incluso los de mora real, los de paro, deficit, deuda a la que hay que sumar todos esos avales de bonos emitidos por las cajas etc, y con el grifo europeo que se cierra, caemos por nuestro propio peso.Y lo primero es que vayan con humildad a hablar porque la arrogancia de decir bobadas ya no da para más, se acabó, el país quebró.

Vamos a hacer unos números: el total del crédito al promotor es de 320.000 millones de euros, de los cuales un 50% = 160.000 millones lo es en crédito para solares (la mayoría secarrales y rústicos sin urbanizar incluso sin aprobar sus recalificaciones) y otro 50% = 160.000 millones en préstamos para viviendas (termindas la mayoría y algunas paralizadas a medias).

Por lo tanto esa rebaja del -65% del total de los activos inmobiliarios que garantizan esos 320.000 millones yo la dividiría en dos partes bien diferenciadas:

1º- 160.000 millones de terrenos devaluados un -90% hasta solo un valor real del 10% x 160.000 = 16.000 millones

2º- 160.000 millones en viviendas devaluados un -20% hasta un valor real del 80% x 160.000 = 128.000 millones

La suma de estas dos cifras 128.000 + 16.000 = 144.000 millones nos da el valor que el bbva ha decidido rebajar los 320.000 millones de deuda de los promotores (una devaluación del -65%).

Por tanto fg. Del bbva no dice que las viviendas valgan un 45% (rabaja del -65%) sino que las viviendas se devalúan un -20% mientras que los solares se devalúan -90%.

Ya ya cal-culo-listo, yo que tengo dos pisos a la venta he entendido que:

De los 325000 millones 324900 son de suelo que tendrá que bajar el 100%, o sea lo regalarán en las sucursales.

Y el pequeño resto que queda son pisos, que no bajarán el 65% ni nada, sino que subirán y subirán, apresuraros en comprar o lo lamentaréis y comprareis mas caro.

Conociendo a Fernando gonzalez de toda la vida. Si sabré yo a lo que se refiere, todos vosotros lo habeis entendido mal.

"Vamos a hacer unos números: el total del crédito al promotor es de 320.000 millones de euros, de los cuales un 50% = 160.000 millones lo es en crédito para solares (la mayoría secarrales y rústicos sin urbanizar incluso sin aprobar sus recalificaciones) y otro 50% = 160.000 millones en préstamos para viviendas (termindas la mayoría y algunas paralizadas a medias).

Por lo tanto esa rebaja del -65% del total de los activos inmobiliarios que garantizan esos 320.000 millones yo la dividiría en dos partes bien diferenciadas:

1º- 160.000 millones de terrenos devaluados un -90% hasta solo un valor real del 10% x 160.000 = 16.000 millones

2º- 160.000 millones en viviendas devaluados un -20% hasta un valor real del 80% x 160.000 = 128.000 millones

La suma de estas dos cifras 128.000 + 16.000 = 144.000 millones nos da el valor que el bbva ha decidido rebajar los 320.000 millones de deuda de los promotores (una devaluación del -65%).

Por tanto fg. Del bbva no dice que las viviendas valgan un 45% (rabaja del -65%) sino que las viviendas se devalúan un -20% mientras que los solares se devalúan -90%."

Muy buenos sus números: efectivamente los terrenos rústicos (que no solares) que se han comprado por toda España para especular no valen su precio basado en la espectativa de que se recalifiquen

A urbanos: solo valen su precio de rústico es decir un 10% de su valor como urbanizable.

¿Podría ser una solucion sacar al mercado los pisos que tienen los bancos en regimen de alquiler con opcion de compra? Si los sacasen a un precio razonable posiblemente eliminarian gran parte del stock y solventarian parte del problema.

Para poder comentar debes Acceder con tu cuenta