Cuando un hipotecado empieza a tener evidentes problemas de pago, una de las ideas más duras de asumir es que probablemente ha llegado el momento de vender la casa. Según el portal especialista en hipotecas helpmycash.com, lo más fácil es aferrarse a la esperanza de que el problema se arreglará en breve, reanudaremos los pagos y todo volverá a la normalidad

Pero ante una situación de riesgo de embargo solo cabe ser realistas y actuar cuanto antes; no olvidemos que incumplir un contrato hipotecario con una entidad bancaria tiene graves consecuencias como:

• pago de intereses de demora (de hasta 2,5 veces el interés de nuestra hipoteca, es decir, hasta 7,5% si estábamos pagando un 3%)

• pago de comisiones de impago (unos 30 € por cada reclamación efectuada)

• pago de costas judiciales

• pérdida de nuestra casa y de todo lo invertido en ella

• embargo de nuestra nómina y bienes

• embargo de bienes de los avalistas, si los hay

Por eso, llegados a un punto, se impone tomar una decisión, según veamos nuestro futuro financiero:

1. Estamos muy seguros de que nuestra situación económica va a mejorar en breve (porque acabamos de encontrar un nuevo trabajo, por ejemplo) y podemos pagar ya al banco todos los retrasos más intereses, por ejemplo:

En este caso nos podemos plantear luchar por mantener nuestra casa

2. No tenemos la seguridad de que nuestra situación vaya a mejorar a corto plazo ni podemos asumir la deuda más los gastos generados. En este caso, será necesario mentalizarse de que es mucho mejor vender la casa cuanto antes, aún si es por menos del valor de nuestra deuda con el banco. Veamos por qué

¿Qué pasaría si el banco nos embargara la casa?

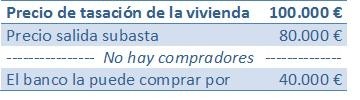

Aproximadamente un año después del primer impago, el banco pone la vivienda a subasta, pero por un valor inferior al valor que le dio la tasadora cuando nosotros firmamos la hipoteca. Si esta subasta queda desierta (cosa que pasa en 9 de cada 10 casos, según estadísticas de los juzgados españoles), el banco tiene el derecho de comprar el inmueble por el 50% del valor de salida. Por ejemplo:

Si nuestro primer impago apareció pocos meses después de la firma de la hipoteca, le seguiremos debiendo una gran parte del préstamo al banco, ya que, en las primeras cuotas, se pagan muchos intereses y se amortiza poco capital, debido al sistema de amortización francés aplicado a la mayoría de hipotecas en España. Pongamos, por ejemplo, que dejamos de pagar cuando nuestra deuda era todavía de 99.000 euros. Si nos compran la casa por 40.000, aún deberemos al banco 59.000 euros

En este caso, habría sido preferible ponerla a la venta antes de empezar a dejar de pagar la cuota, y haberle comunicado al banco nuestra intención de vender. Así, habríamos tenido muchas posibilidades de negociar una reducción de la cuota o unos meses de tregua mientras duraba nuestro problema. Y aún en el caso de que la oferta del mejor comprador fuera solo de 90.000 euros, sería preferible deber los 10.000 restantes al banco que los 59.000 más todas las comisiones de demora e intereses

En cualquier caso, lo peor que podemos hacer es dejar de pagar sin haber avisado de la situación al banco y dejar que otros (entidades, juzgados…) gestionen nuestra vivienda y nuestro problema sin tener ningún control de la situación

Visitar portal de oferta hipotecarias helpmycash.com

Noticias relacionadas:

Lista de hipotecas baratas y con poca vinculación que aún sobreviven (tablas)

Esta casa vale x, pero ¿sabes cuánto acabarás pagando por ella? (tablas)

36 Comentarios:

Es erróneo. Aunque las casas se bajen hasta los infiernos hoy por hoy no se venderá. mira las páginas de los bancos, están repletas de viviendas a precios del siglo pasado y nadie las adquiere, ni siquiera los subasteros. Todo el mundo está en la misma situación o puede estarlo en breve. La única solución es pasar esta racha.

Es erróneo. Aunque las casas se bajen hasta los infiernos hoy por hoy no se venderá. mira las páginas de los bancos, están repletas de viviendas a precios del siglo pasado

--------------------------

Ninguna vivienda de banco está a precios del siglo pasado.

Precisamente es lo que estamos esperando para salir de esta situación: que la vivienda vuelva a los precios (más la inflación) del siglo pasado.

Te equivocas, los bancos y financieras sí que están vendiendo inmuebles, no al nivel que hace unos años pero yo trabajo en una financiera y sin ir más lejos esta semana hemos vendido cinco pisos...si no se vendieran no invertirían en crear esas webs o en comercializar esos pisos, se dedicarían a otras cosas....

Golfadas de los bancos, que hacen que el que compre un piso pueda tener una soga financiera y casi fisica por comprar lo que la costitucion dice que es un derecho: comprar un piso

¿Que han hecho el psoe y el pp por defender a los españoles de esta soga? ¡¡¡Nada!!! Ayudar a sus amigos y subvencinadores, los bancos

Ni pp ni psoe se merecen vuestro mas minimo respeto, porque para el pp y el psoe no sois nada, solo unos personajillos que necesitan de vosotros durantes un dia, en las elecciones

Por tanto y como digo, le joda a quien le joda: pp=psoe=burbuja=crisis=recortes sociales a los trabajadores

Me hizo mucha gracia las palabras de ayer de rajoy. Ante la pregunta de si deberian retrasar la jubilacion, sale con sus tipicas frases que ni dicen si, ni no. Rajoy dice: a dia de hoy no

Vamos a dia de hoy, antes de las elecciones dice que no, pero ¿Y despues de las elecciones? Yo creo que hay que ser muy tonto para imaginarse que o las atrasara o dara menos cuantia en la jubilacion

El puto vendido de zp las atrasa porque se lo dice el fmi y este retrasado de rajoy dice que no pero sin decir que no, vaya a perder las elecciones

Es erróneo. Aunque las casas se bajen hasta los infiernos hoy por hoy no se venderá. mira las páginas de los bancos, están repletas de viviendas a precios del siglo pasado y nadie las adquiere, ni siquiera los subasteros. Todo el mundo está en la misma situación o puede estarlo en breve. La única solución es pasar esta racha.

----------------------

Racha? juassjuas juaaasscaa, rachilla es la que pasó el resto de Europa,que ahora crecen al 3%, incluso greciaeirlanda, que han estallado la burbuja y ya van para arriba. Lo nuestro es a la japo, te lo han repetido hasta la saciedad, seremos el culo (economico) de Europa durante años.

Es erróneo. Aunque las casas se bajen hasta los infiernos hoy por hoy no se venderá. mira las páginas de los bancos, están repletas de viviendas a precios del siglo pasado y nadie las adquiere, ni siquiera los subasteros. Todo el mundo está en la misma situación o puede estarlo en breve. La única solución es pasar esta racha.

------------------------------------------------------

Decía un reconocido escritor británico: "el pesimista se queja del viento; el optimista espera que cambie; el realista ajusta las velas".

Seamos realistas. Las viviendas se siguen vendiendo. Lo que sucede es que salvo fondos buitres y compradores similares, ahora sólo venden aquellos que tienen una razón de peso para vender (vender para comprar, disminución de la familia, conseguir liquidez con una vivienda heredad, etc...) y sólo compran aquellos que tienen una poderosa razón para comprar (la familia ha aumentado, cambio de zona, mejora de la situación y perspectivas económicas personales, etc...).

Las crisis son positivas. Depuran los malos vicios, expulsan a los especuladores más agresivos y convierten los mercados en un sistema más sano. El mercado inmobiliario no constituye, por mucho que algunos lo crean así, una excepción.

Un saludo,

Juanra González pau

Www.kermocasa.com

Una visión diferente

Si el precio estuviese a 1000 euros metro cuadrado, que es lo que cuesta construir una vivienda nueva .......no habria existido especuladores ni burbuja ni crisis.

A ese precio se acabaria el stok de viviendas en menos de unos meses. Los bancos que empiecen a perder o mejor dicho que empiecen a vender a precios reales, hasta ahora se ha vendido a precios virtuales.....volvamos a la realidad, despertemos ya! si no , lo vamos a lamentar cuando tengamos que ser rescatados .

Si el precio estuviese a 1000 euros metro cuadrado, que es lo que cuesta construir una vivienda nueva .......no habria existido especuladores ni burbuja ni crisis.

-------El problema es que cuando los politicos, pp=psoe, en vez de buscar eso, crean y facilitan la burbuja inmobiliaria, pues se producen las explosivas crisis como la nuestra.....

Al menos si hubieran tenido la vision verdaderamente de estado, hubieran llevado todo ese ingente cantidad de ingresos via impuestos, a mejorar la educacion publica y por ende, mejorar los modelos productivos y competitivos

Nada de eso, era mas facil crear una megaburbuja( aznar, finales de los noventa) y seguir con el chollo burbujero(zp, principios hasta 2006 ) que preocuparse de verdad, en tener un estado moderno y de bienestar general

Pp=psoe=burbuja=crisis=recortes sociales a los trabajadores

Doy por hecho que eres promotor y sabes a ciencia cierta que eso es lo que cuesta la edificación de obra nueva por metro cuadrado ¿No?

Que poco cuesta hablar sin saber!!!!!!!

Para poder comentar debes Acceder con tu cuenta