Cuando un hipotecado empieza a tener evidentes problemas de pago, una de las ideas más duras de asumir es que probablemente ha llegado el momento de vender la casa. Según el portal especialista en hipotecas helpmycash.com, lo más fácil es aferrarse a la esperanza de que el problema se arreglará en breve, reanudaremos los pagos y todo volverá a la normalidad

Pero ante una situación de riesgo de embargo solo cabe ser realistas y actuar cuanto antes; no olvidemos que incumplir un contrato hipotecario con una entidad bancaria tiene graves consecuencias como:

• pago de intereses de demora (de hasta 2,5 veces el interés de nuestra hipoteca, es decir, hasta 7,5% si estábamos pagando un 3%)

• pago de comisiones de impago (unos 30 € por cada reclamación efectuada)

• pago de costas judiciales

• pérdida de nuestra casa y de todo lo invertido en ella

• embargo de nuestra nómina y bienes

• embargo de bienes de los avalistas, si los hay

Por eso, llegados a un punto, se impone tomar una decisión, según veamos nuestro futuro financiero:

1. Estamos muy seguros de que nuestra situación económica va a mejorar en breve (porque acabamos de encontrar un nuevo trabajo, por ejemplo) y podemos pagar ya al banco todos los retrasos más intereses, por ejemplo:

En este caso nos podemos plantear luchar por mantener nuestra casa

2. No tenemos la seguridad de que nuestra situación vaya a mejorar a corto plazo ni podemos asumir la deuda más los gastos generados. En este caso, será necesario mentalizarse de que es mucho mejor vender la casa cuanto antes, aún si es por menos del valor de nuestra deuda con el banco. Veamos por qué

¿Qué pasaría si el banco nos embargara la casa?

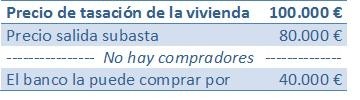

Aproximadamente un año después del primer impago, el banco pone la vivienda a subasta, pero por un valor inferior al valor que le dio la tasadora cuando nosotros firmamos la hipoteca. Si esta subasta queda desierta (cosa que pasa en 9 de cada 10 casos, según estadísticas de los juzgados españoles), el banco tiene el derecho de comprar el inmueble por el 50% del valor de salida. Por ejemplo:

Si nuestro primer impago apareció pocos meses después de la firma de la hipoteca, le seguiremos debiendo una gran parte del préstamo al banco, ya que, en las primeras cuotas, se pagan muchos intereses y se amortiza poco capital, debido al sistema de amortización francés aplicado a la mayoría de hipotecas en España. Pongamos, por ejemplo, que dejamos de pagar cuando nuestra deuda era todavía de 99.000 euros. Si nos compran la casa por 40.000, aún deberemos al banco 59.000 euros

En este caso, habría sido preferible ponerla a la venta antes de empezar a dejar de pagar la cuota, y haberle comunicado al banco nuestra intención de vender. Así, habríamos tenido muchas posibilidades de negociar una reducción de la cuota o unos meses de tregua mientras duraba nuestro problema. Y aún en el caso de que la oferta del mejor comprador fuera solo de 90.000 euros, sería preferible deber los 10.000 restantes al banco que los 59.000 más todas las comisiones de demora e intereses

En cualquier caso, lo peor que podemos hacer es dejar de pagar sin haber avisado de la situación al banco y dejar que otros (entidades, juzgados…) gestionen nuestra vivienda y nuestro problema sin tener ningún control de la situación

Visitar portal de oferta hipotecarias helpmycash.com

Noticias relacionadas:

Lista de hipotecas baratas y con poca vinculación que aún sobreviven (tablas)

Esta casa vale x, pero ¿sabes cuánto acabarás pagando por ella? (tablas)

36 Comentarios:

Son las inmobiliarias y las financieras los que evaluaron los inmuebles, los que aprobaron los créditos y los que se lucraron fuera de toda proporción.

Los compradores han sido y son las víctimas, como individuos compradores, como contribuyentes, cuya contribución ha ido a parar a los bancos e inmobiliarias. Y particularmente a cubrir los privilegios de los empleados y directivos de las cajas de ahorro.

Por supuesto que el único modo de hacer justicia a los compradores de viviendas, es saldarles la hipoteca con la entrega del inmueble y no a cuenta de la nación, sino a cuenta de los bancos y cajas, que deben sacar al mercado todos los inmuebles a precios reales; de otro modo, se está dando visto bueno a la especulación inmobiliaria, al enriquecimiento de los bancos y cajas y al modo como literalmente arrebatan las viviendas hundiendo las economías de las familias y arruinan su futuro privándolos de sus viviendas y cargándoles con deudas que no son suyas. Es sencillo de ver: si una familia es embargada por su incapacidad para pagar esos precios abusivos ¿Como van a poder pagar "eso que deben" más un alquiler para vivir? ¿O es que los bancos y las cajas de ahorro están autorizados a obligar a las familias a vivir debajo de un puente, para que sus directivos cobren sueldos millonarios y sus empleados se jubilen a la más corta edad???? Abrid los ojos, ciudadanos, para que veáis quienes viven a cuerpo de rey, de la sangre y sudor de los trabajadores.

Y "quiero comprar" dijo:

El dia que algún partido (que no dependa de los bancos, cosa que estimo imposible dado que la banca financia las campañas políticas y perdona deudas a los mismos a cambio de "favores") apruebe la "hipoteca a la americana" yo me compraré una vivienda aunque el crédito me salga un poco más caro porque tendré la tranquilidad que no hipoteco mi vida si las cosas me van mal sino sólo hipoteco el bien objeto del prestamo; al menos tendré una oportunidad de salir adelante cosa que ahora no pasa dado que tus ingresos futuros serán para cubrir lo que le continuas debiendo al banco. Con este tipo de hipotecas es posible que salga un poco más caras (lo dudo) pero evitará que los bancos (por la cuenta que les traerá) fomenten la especulación en el sector como han hecho dando préstamos a personas que sabian que no podrian devolverlos ante cualquier problema coyuntural (léase crisis o pérdida de empleo). El gobierno nos toma el pelo y ahora ni siquiera mandan ellos sino la ue, la oposición está sentada esperando sin hacer ni decir nada productivo, sólo quejas, no propuestas de soluciones. Si el sistema parlamentario es incapaz de imponerse a la banca lo debemos hacer los ciudadanos dado que somos el poder, nosotros y no los políticos. Que alguna asociación con cara y ojos, que hay muchas, fomente una prouesta de ley para acabar con los privilegios de la banca, hoy el enemigo de todos los ciudadanos. Tendrán mi firma y la de mucha más gente. ¿No habría más de 1 millón de personas firmando?

Son las inmobiliarias y las financieras los que evaluaron los inmuebles, los que aprobaron los créditos y los que se lucraron fuera de toda proporción.

Los compradores han sido y son las víctimas, como individuos compradores, como contribuyentes, cuya contribución ha ido a parar a los bancos e inmobiliarias. Y particularmente a cubrir los privilegios de los empleados y directivos de las cajas de ahorro.

Por supuesto que el único modo de hacer justicia a los compradores de viviendas, es saldarles la hipoteca con la entrega del inmueble y no a cuenta de la nación, sino a cuenta de los bancos y cajas, que deben sacar al mercado todos los inmuebles a precios reales; de otro modo, se está dando visto bueno a la especulación inmobiliaria, al enriquecimiento de los bancos y cajas y al modo como literalmente arrebatan las viviendas hundiendo las economías de las familias y arruinan su futuro privándolos de sus viviendas y cargándoles con deudas que no son suyas. Es sencillo de ver: si una familia es embargada por su incapacidad para pagar esos precios abusivos ¿Como van a poder pagar "eso que deben" más un alquiler para vivir? ¿O es que los bancos y las cajas de ahorro están autorizados a obligar a las familias a vivir debajo de un puente, para que sus directivos cobren sueldos millonarios y sus empleados se jubilen a la más corta edad???? Abrid los ojos, ciudadanos, para que veáis quienes viven a cuerpo de rey, de la sangre y sudor de los trabajadores.

Y "quiero comprar" dijo:

El dia que algún partido (que no dependa de los bancos, cosa que estimo imposible dado que la banca financia las campañas políticas y perdona deudas a los mismos a cambio de "favores") apruebe la "hipoteca a la americana" yo me compraré una vivienda aunque el crédito me salga un poco más caro porque tendré la tranquilidad que no hipoteco mi vida si las cosas me van mal sino sólo hipoteco el bien objeto del prestamo; al menos tendré una oportunidad de salir adelante cosa que ahora no pasa dado que tus ingresos futuros serán para cubrir lo que le continuas debiendo al banco. Con este tipo de hipotecas es posible que salga un poco más caras (lo dudo) pero evitará que los bancos (por la cuenta que les traerá) fomenten la especulación en el sector como han hecho dando préstamos a personas que sabian que no podrian devolverlos ante cualquier problema coyuntural (léase crisis o pérdida de empleo). El gobierno nos toma el pelo y ahora ni siquiera mandan ellos sino la ue, la oposición está sentada esperando sin hacer ni decir nada productivo, sólo quejas, no propuestas de soluciones. Si el sistema parlamentario es incapaz de imponerse a la banca lo debemos hacer los ciudadanos dado que somos el poder, nosotros y no los políticos. Que alguna asociación con cara y ojos, que hay muchas, fomente una prouesta de ley para acabar con los privilegios de la banca, hoy el enemigo de todos los ciudadanos. Tendrán mi firma y la de mucha más gente. ¿No habría más de 1 millón de personas firmando?

¿Hipotecas a la americana? Sí, me apunto. Mejor dicho siempre he estado apuntado. Mis teorias son muy simples. Intento jugar con la realidad. Estoy de acuerdo con la financiación no más alla del 70%. Y dedicación de parte de mis ingresos no más alla del 25/30%, pero insisto, ésto ya se inverto hace muchos años. Sólo tiene un problema y es que primero tengo que ahorrar ese 30% restante, y eso lleva algun tiempo, mejor dicho algunos años, y esos años a lo mejor no estoy dispuesto a privarme de vivir al día y disfrutar, que también tengo derecho a ello y claro luego veo el espectáculo de que todo el mundo se compra piso u cada vez "mejor" y además "gana dinero" porque suben de precio ......

A dia de hoy no recuerdo que nadie haya "repartido sus ganancias", cierto que no lo ha hecho el sistema financiero, tampoco las administraciones públicas que a mayor precio mayor recaudación, tampoco los promotores, constructores, propietarios de terrenos, inmobiliarias ......, pero tampoco los compradores "no especulativos" que algunos hasta han cambiado varias veces de piso, nadie ha repartido.

Hemos de tragarnos "esas quejas" y adimitir "la socialización de las pérdidas" de todos, tanto de las administraciones, de los bancos, de todos los especuladores y no voy a olvidarme de los compradores, desde luego.

No a la socializacion de las pérdidas, cada cual que se quede con lo suyo, antes se quedó con los beneficios y ahora que se quede con las pérdidas.

Al fin la cordura ha entrado también en este foro. ¿Ha entrado?

Hemos pasado de aquello de que los precios nunca bajan, pasando por yo no rabajaré ni un euro, a la fase de aceptación de que me equivoqué y pagué más porque me engañaron.

Ahora estamos en la fase de la búsqueda de culpables:

-La culpa fue del abuelo, de Felipe, de aznar, de zparo, incluso de rajoy, y de los bancos que me dejaron el dinero.

Ya casi casi estamos de acuerdo que:

- Los culpables fueron los bancos que me dieron el crédito, cuando lo que deberían haber hecho es negármelo, porque yo ganaba poco y no sabía que me iba a ir al paro dos años después.

- Yo no sabía que me iban a echar a mí y a mi mujer, ni que la pasta que me gasté en cancún, en tunez, en benalmadena, y en mi todoterreno, me iba a hacer falta.

- Eso lo deberían haber sabido los bancos negándome las tarjetas oro que les pedí.

Jod.. Es que se las daban a todos!!! Y yo tengo derecho a vivir ¿O no?

Ahora estamos en la fase de las lágrimas, y de las soluciones:

- Las hipotecas estaban mal diseñadas, deberían ser idénticas a las americanas.

- No me hubieran dando tanto dinero y ahora en que todavía no he devuelto nada de amortización, que se queden con el piso, me devuelvan lo que me gasté en cortinas y lámparas y tan amigos, oiga.

- Que el gobierno cambie la ley y ordene que los precios de los embargos sean un 20% superiores a lo que yo compré, porque los precios nunca bajan.

La siguiente fase será:

- Todos los que deciais que esto iba a pasar, sois banqueros hp, que aliados con la masonería internacional y la trilateral, habeis hecho estallar la burbuja inmobiliaria.

- Yo soy una víctima de este sistema "corruto" (pepiño) que nuestro bien amado líder ha tratado de combatir y la derechona a hundido, para masacrar a las clases desfavorecidas del mundo.

Me parece un consejo muy acertado (vender antes del embargo, aunque esté ya iniciado). En mi experiencia (amplia) siempre que sacas al mercado una casa entre un 20% y un 30% del valor real de tasación, la vendes rápido, incluso en estos momentos.

Lo que pasa es que necesitas ayuda de gente que cuenta con inversores que esperan estos chollos. Los portales como idealista tambien ayudan pero los inversores (que no necesitan hipoteca para comprar) no usan demasiado los portales, porque hay demasiados productos y no quieren perder el tiempo.

Me parece un consejo muy acertado (vender antes del embargo, aunque esté ya iniciado). En mi experiencia (amplia) siempre que sacas al mercado una casa entre un 20% y un 30% del valor real de tasación, la vendes rápido, incluso en estos momentos.

Lo que pasa es que necesitas ayuda de gente que cuenta con inversores que esperan estos chollos. Los portales como idealista tambien ayudan pero los inversores (que no necesitan hipoteca para comprar) no usan demasiado los portales, porque hay demasiados productos y no quieren perder el tiempo.

Hombre, depende del precio.

Yo busco, pero algo de calidad.

Ponlo aqui y lo vemos

Pero decir una rebaja del 30% es no decir nada, depende del precio m2, estado del piso, edad de la casa, garaje, ascensor, etc.

Estos que hablan de chamberí o Salamanca, no dicen nada porque ahí las casas son viejas y sin garajes y eso es basura.

Estamos en el siglo xxi y todos tenemos varios coches en casa.

Para poder comentar debes Acceder con tu cuenta