¿Son los fondos de inversión la panacea del ladrillo español? si bien ayer varios de estos actores aseguraban que hay oportunidades de inversión en España y que muchos están dispuestos a apoyar y colaborar con los promotores inmobiliarios, hoy fitch lanza un mensaje muy distinto. La agencia de calificación crediticia considera que el aterrizaje de los fondos sólo sugiere que estos están comprando con mayores descuentos que las estadísticas oficiales e indica que el volumen total de su inversión sólo supone una quinta parte de lo registrado en 2006

Fondos de inversión sí, fondos de inversión no… ésta es la disyuntiva que más se está repitiendo estos días sobre la posible recuperación del sector inmobiliario. Son muchas las voces que defienden que su llegada puede ser el inicio de la ansiada recuperación. Sin embargo, también hay quién cuestiona ese hipotético escenario. Una de las últimas en pronunciarse sobre este asunto es fitch. La agencia de calificación crediticia expone en un informe sobre el mercado inmobiliario nacional publicado esta semana que el apetito de los inversores extranjeros sólo responde al concepto de oportunidad

“Algunos actores del mercado están interpretando el interés de los fondos en la viviendas españolas como un signo de recuperación del mercado. Creemos que el apetito de los inversores se debe principalmente a la caza de gangas”, exponen Carlos masip y Juan David García, analistas de titulizaciones hipotecarias de fitch y responsables del informe

Además, subrayan que los precios a los que estos inversores están dispuestos a entrar en el mercado sugieren mayores descuentos de los que están recogiendo las estadísticas oficiales. Fitch explica que si se toman como referencia alguna de las transacciones más relevantes que han efectuado, el precio medio del m2 está por debajo de los 1.000 euros. “Esto es más de un 40% por debajo del precio medio del m2”, asevera

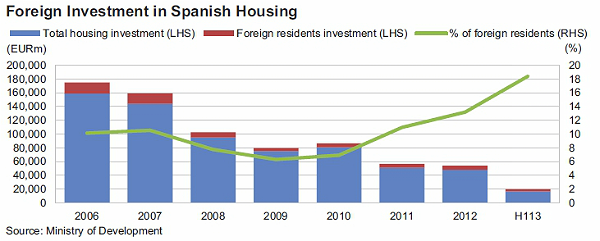

La firma de análisis indica que también se defiende el creciente peso de los inversores foráneos como una señal de que los precios de las viviendas han sufrido una corrección suficiente. No obstante, matiza que la presencia de los fondos extranjeros en el negocio residencial ha aumentado un 18% en términos relativos y recuerda que el volumen total de su inversión sólo supone una quinta parte de lo registrado en 2006

Los pisos de la banca

Respecto a las viviendas embargadas que han ido a parar a manos de la banca, la agencia crediticia calcula éstas ha perdido en torno a una media del 71,5% del valor de su primera tasación. Asimismo, añade que en el primer semestre de este año el precio de los pisos adjudicados ha descendido cerca del 28,5% mientras que la caída desde 2008 ronda el 48,3%. Fitch ha elaborado estos datos a partir de 7.406 propiedades vinculadas a transacciones financieras. El 96% de la muestra se refiere a inmuebles residenciales

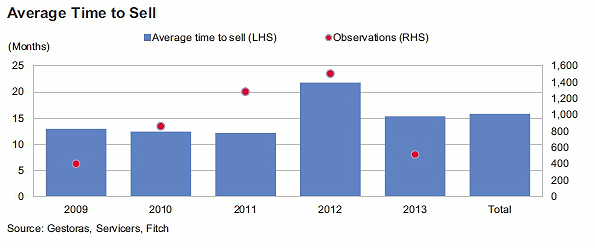

El informe subraya también que los bancos han reducido el plazo de venta de sus inmuebles adjudicados de forma significativa. En 2009 tardaban cerca de 25 meses en darles salida frente a los 7 u 8 meses que necesitan en 2013. Fitch indica que de media entre 2009 y 2013 los bancos tardan 15 meses en vender las casas que han embargado

Noticias relacionadas:

Más allá del gran descuento: las otras exigencias de los fondos para invertir en el ladrillo español

Los expertos descartan un cambio de tendencia en el ladrillo por la llegada de fondos buitre

33 Comentarios:

Estos burbuchollos muertos de hambre que no tienen donde caerse muertos... ¿Verdad?

No entiendo tanto comentario pesimista. La situacion es mejor que hace unos años sin duda. Hace poco ni los fondos buitres se interesaban.

La vivienda es un mercado como otro cualquiera, una vez que se empiezan a realizar operaciones con bajos precios, todo el que quiera vender tiene que bajar precios.

Se ha demostrado que si el precio se ajusta a la demanda, hay interes en la vivienda, y cuando los bancos abran la mano con el credito los precios subiran aun mas.

Y cuando los bancos abran la mano con el credito los precios subiran aun mas.

-------------------------------------

Te referiras que "cuando los bancos abran la mano", los precios, por de pronto, dejaran de bajar, porque estas ya presuponiendo que los precios ya estan subiendo, lo cual es falso.

No obstante, como siempre, tus conclusiones, como todas estas conclusiones, siempre son condicionadas bajo una condicion ("cuando abran la mano") que ni se da ni se espera que se de en breve. De hecho, la bajada de tipos, refleja claramente que esa condicion, esta lejos de producirse.

Es posible, lo cierto es que con la opacidad que se tolera a los bancos es dificil saber cuando se producirá. pero lo que si se esta produciendo es un ajuste rapido y fortisimo en vivienda de segunda mano a los precios a los que la gente si se esta animando a comprar en efectivo. Hay mas ahorrador agazapado de lo que se ve a simple vista, y empiezan a verse precios interesantes. El que se produzcan operaciones a estos precios indica que ya hay viviendas que han tocado fondo. Sigue existiendo mucho vendedor que no quiere y a veces que no puede bajar mas, pero estos van a quedar fuera del mercado rapidamente. En cambio cuando el credito se recupere, estos vendedores que no han bajado el precio van a tirar rapidamente de los valores.

La vivienda por suerte o por desgracia, tenderá a subir, por que es un producto artificialmente escaso.

Si fish lo cree

Yo tambien

Fantasmas, con lo facil que es arreglar el tema no les conviene,solo porque se beneficiaria la persona de a pie, y luego no podrian hacer bysnes,asquerosos.

Si como se dice no hay dinero ni para créditos, lo que se conoce con el nombre de falta de liquidez

Es igual que pongan los pisos a 100 que a 50.... sin dinero no se puede comprar nada.

Y al ritmo que van las ventas esto no se desatasca hasta dentro de 50 años

Y Algunos bancos y promotores tienen serios problemas de solvencia: no pueden devolver lo que les prestaron, y estan arruinando al estado rescatandoles

No se embarquen en la aventura de un nuevo piso sea el IVA al 10 o al 1,o Euribor 0

"En tiempos de desolación nunca hacer mudanza", y nunca mejor dicho.

Galindo a dicho que:" hasta que no desaparezca el stock no veremos la luz "

(Osea que quedan más de 50 años de tinieblas)

Se llevarán las gangas y solo quedará lo mas caro, lo que la gente no tiene prisa por vender, que dejará de ser lo mas caro para ser el precio normal. Y nosotros mirando, y luego con los años, nos quejaremos de que esas fincas valgan lo que valgan, o pagues de alquiler lo que te pidan. Pais!!!.

Se llevarán las gangas y solo quedará lo mas caro, lo que la gente no tiene prisa por vender, que dejará de ser lo mas caro para ser el precio normal. Y nosotros mirando, y luego con los años, nos quejaremos de que esas fincas valgan lo que valgan, o pagues de alquiler lo que te pidan. Pais!!!.

-----------------------------------------

Lo que hoy pide la gente que "no tiene prisa" (por que no tienen prisa? por que lo tienen en el mercado si hoy en dia nadie va a comprarles?) es lo que se consideraba ganga hace dos años.

Si se acaban las gangas ya volveran unas nuevas que, sorprendentemente haran que las antiguas gangas sean el precio caro. Ya ha ocurrido y no se me ocurre ningun motivo por el que no continue la tendencia.

Pagar alquiler no me parece malo pero sin duda no va a ser lo que "pidan", sera lo que el mercado determine que, sorprendentemente, tambien esta en caida libre.

Que pais, sin duda. Que pais que sigue esperando que resuciten los muertos el tercer dia para volver a forrarse. Que entiende que lo que compre a 10 pueda venderse a 40 pero no entiende que puede volver a valer 10, o incluso menos.

Unas clases de economia necesita este pais.

Lo que hay que tener en cuenta no es la tasación, que es totalmente artificial, sino el valor real de mercado, o sea, el valor que alguien está dispuesto a pagar hoy realmente.

Personalmente, conozco varios casos de unifamiliares compradas en su tiempo a precios disparatados, y que hoy, aun con bajadas del 50%, no recibe apenas llamadas de posibles compradores.

Por eso, no vale de nada aludir a lo que costó construir la casa, o decir que el precio es casi regalado, ya que el mercado es el que manda en cada momento.

Por mucho que protestes, si nadie está dispuesto a pagar lo que tú pides, ese precio no está ajustado a mercado.

Las casas valen 'algo' cuando tienes el dinero de su venta en el bolsillo....mientras, no valen nada, por mucha tasación que tengas.

- ¿Dónde está escrito que los precios de compra de equilibrio son los de 31-12-1985!

El sentido común dice que, su ha habido una burbuja, su pinchazo implica la reposición de la situación al momento inmediatamente anterior de la misma.

La frase historica conocida porque siempre sucede: " todas las burbujas vuelven a origen "

La burbuja ha sido 20 años subiendo (1986-2006); 4 bajando (2006-2010); y va a estar transicionando hasta mediados de los 2020s.

Pero el sentido común también dice que no hay reequilibrio sin overshooting: vamos a ver los precios de finales de los 1970s y principios de los 1980s..

Que deflactados por la inflación nos dan precios años 90 irremisiblemente

- No hay demografía para soster la sobrevaloración inmobiliaria. Por tanto, a los inmousureros e inmomutilados, sólo les queda el llanto....o la baba

- En un pais como España, no habrá recuperación económica hasta que no se entierre el modelo construccion muerto y se pongan los costes inmobiliarios al servicio de la economía ordinaria......tal salario = tal precio

- La tendencia es a que la vivienda básica sea de provisión pública o semipública, como la sanidad y la educación....para recuperar la natalidad y el pais

Para poder comentar debes Acceder con tu cuenta