Siete años de ajuste en el precio no han sido suficientes para hacer que las viviendas sean más accesibles en España. Según Fitch, las casas en el país siguen sobrevaloradas en un 10% respecto a los ingresos de las familias. Una tendencia que contrasta con la de otras regiones víctimas de la burbuja y que también han sido rescatadas como Irlanda donde la accesibilidad de la vivienda ha mejorado en los últimos años. Fitch no espera que este dato cambie en España dado que prevé una estabilización de precios.

Viviendas por encima de los ingresos de los hogares y sin embargo, los precios no va a seguir bajando. Es el escenario que ha dibujado Fitch para el mercado residencial en España en un informe publicado hoy.

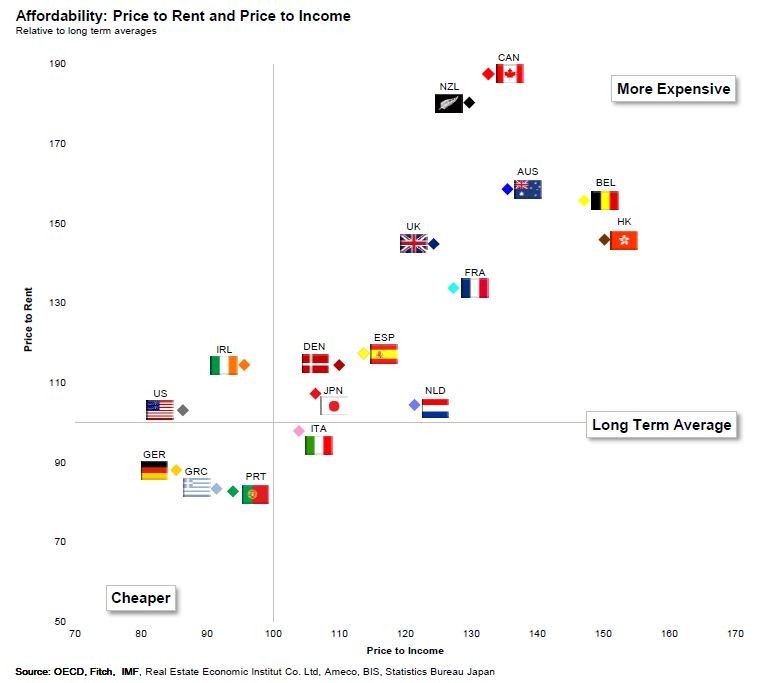

La agencia de calificación crediticia dedica en su nota un apartado en el que trazar un mapa de la accesibilidad a una vivienda en las principales economías del mundo. Un punto en el que España merece casi un capítulo aparte. “A pesar de registrar siete años de caídas, el precio de las casas en España sigue sobrevalorado en un 10% respecto a los ingresos de los hogares”, apunta.

Esta situación contrasta con lo que ocurre en otros países que también han sido azuzados con virulencia por el estallido de la burbuja inmobiliaria y de la crisis económica. Este es el caso de Irlanda, que se encuentra en el grupo de regiones donde la accesibilidad de sus ciudadanos a la vivienda ha mejorado de forma considerable. Estos últimos años. Tanto es así que las casas están ligeramente infravaloradas respecto a los ingresos de las familias.

Tal y como señala Fitch, ese incremento del acceso a la vivienda en función de los salarios también se ha producido en Grecia, Portugal e Italia. Un cambio de tendencia que se ha generado, según la firma, por la corrección del precio de las casas en estos países y al “moderado” repunte de los ingresos.

La vivienda en España en 2015

Y pese a esa sobrevaloración del precio de los pisos, los analistas de la compañía descartan que en España vaya a producirse un progreso positivo de la accesibilidad en el presente ejercicio.

"La accesibilidad a la vivienda medida de la relación entre las rentas de lo hogares y el precio de las casas podría mejorar marginalmente debido a la reducción de los tipos de intereses de las hipotecas", aclara. Además, calculan que el valor de las viviendas se estabilizará en 2015 como consecuencia de la paulatina apertura del crédito hipotecario.

Fitch también tiene claro que el fin del ajuste de precios no es sinónimo de bruscas subidas. A su juicio, los altos niveles de desempleo junto con el exceso de oferta de viviendas y el bajo volumen de los préstamos concedidos para la compra de vivienda –que se mueve en niveles inferiores a los años anteriores a la crisis- impedirán un rápido repunte de los precios en el mercado residencial.

Otro de los puntos sobre el que pone el acento fitch es el precio de las viviendas que son embargadas y vendidas por la banca. En un informe de septiembre, los expertos de la firma señalaban que la caída de precio de este tipo de inmuebles desde máximos rondaba el 70%. Ahora consideran que esa depreciación se está reduciendo.

Asimismo, estima que esta situación continuará ante las expectativas de estabilización o subida de precios de los futuros compradores de vivienda. En su opinión, esto motivará que quienes quieran adquirir una casa estén dispuesto a asumir menores rebajas de precios en los inmuebles adjudicados por las entidades.

La concesión de hipotecas

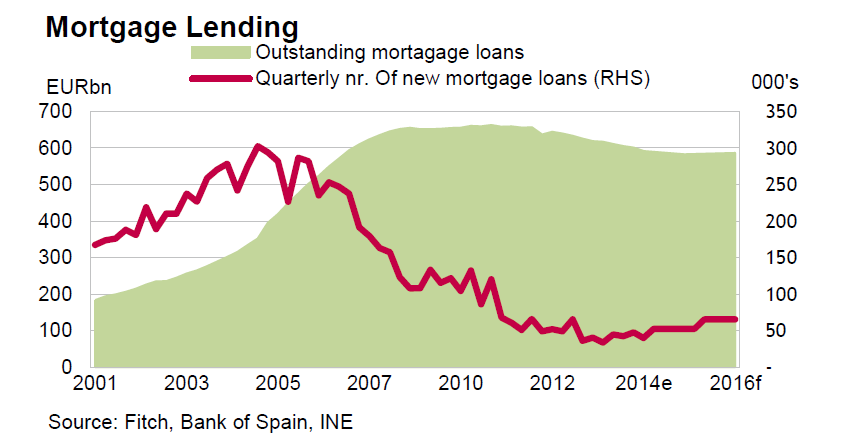

En cuanto al volumen que representan las nuevas hipotecas concedidas, cree que éste podría seguir reduciéndose pese al repunte de la confianza en la economía española. Por este motivo, estima que la inversión crediticia bruta no aumentará más de un 15% en 2015. “Los posibles hipotecados seguirán siendo cautos a la hora de solicitar un crédito en base a las experiencias de los últimos años”, apostilla Fitch.

La depreciación de las viviendas embargadas y vendidas en España llega al 70%, según fitch

La agencia de calificación crediticia fitch estima que la depreciación media de las viviendas embargadas y vendidas en los últimos 18 meses está cerca de superar el 70% de su valor inicial. Además, asegura que el rango de precios en el que la banca vende las casas adjudicadas también “se ha reducido considerablemente”. No obstante, considera que el sector inmobiliario “comienza a ver la luz al final del túnel”

Vivir en el Paseo de Gracia: así es la calle más elegante de Barcelona

Caminar por el Paseo de Gracia es adentrarse en la esencia misma del estilo moderno de Barcelona: fachadas modernistas, tiendas de lujo y una energía cosmopolita que combina historia con sofisticación. Este emblemático bulevar se ha consolidado como el epicentro del lujo en la capital catalana.

La Xunta desestima la solicitud de Santiago de Compostela para declararse zona tensionada

La Xunta de Galicia (PP) ha dado por desestimada la solicitud presentada por el Ayuntamiento de Santiago de Compostela para ser declarada zona tensionada. El Ejecutivo ‘acusa’ al consistorio de “no dar una respuesta válida”. Además, han asegurado que las medidas correctoras carecían de "incidencia real" y que el Ayuntamiento local ha "obviado" sus propuestas para reuniones. Por su parte, la alcaldesa de la ciudad, Goretti Sanmartín (BNG), ha calificado esta decisión como una "clara

El precio de la vivienda en Valencia supera por primera vez los 3.100 euros/m2

El precio de la vivienda en Valencia sigue su escalada imparable y alcanza un nuevo récord: 3.123 euros por metro cuadrado en julio de 2025, según los últimos datos publicados por idealista. Esta cifra supone:

Un abogado advierte: los dueños pueden aplicar subidas acumuladas si lo permite el contrato

Los propietarios pueden aplicar de forma acumulada las subidas de alquiler pactadas en contrato, incluso si no las aplicaron en años anteriores, siempre que notifiquen correctamente a los inquilinos y sin exigir pagos retroactivos. Así lo explica un abogado experto en vivienda, que alerta sobre esta práctica legal pero poco conocida, en un contexto marcado por los límites impuestos por la nueva Ley de Vivienda y la transición al índice IRAV.

A&G y Grupo Marjal apuestan por el 'senior living' en España con 300 viviendas en Alicante

A&G Global Investors y Grupo Marjal han sellado una alianza estratégica para desarrollar un innovador complejo residencial destinado a personas mayores activas en la Costa Blanca. Con una inversión de 63 millones de euros, el proyecto contará con más de 300 viviendas sostenibles y una amplia oferta de servicios, consolidando a España como destino clave para el modelo 'senior living' en Europa.

Ventas exprés: el 13% de las viviendas vendidas en el segundo trimestre no estuvo ni una semana anunciada

El 13% de las viviendas que se vendieron a través de idealista durante el segundo trimestre de 2025 no llevaba ni una semana en el mercado, según un estudio publicado por idealista, el marketplace inmobiliario del sur de Europa. Otro 25% tardó en venderse entre una semana y un mes; otro 26% entre uno y tres meses; el 27% llevaba entre tres meses y un año, y el 9% más de un año. El porcentaje de viviendas vendidas en menos de una semana, denominado “ventas exprés”, se ha reducido en un

5 Comentarios:

Puedes bajar el precio a lo que pide el mercado en un día o en cuarenta años, hasta que llegues al precio que el comprador puede pagar y está dispuesto a pagar, no venderás...

Pero si se bajado el 60-65% real , no de anuncios., lo comente ayer, divide el alquiler que paga entre 0,005, y ni 1 euro mas

Dividir entre 0,005 es complicado. Multiplicar por 200 es mucho más fácil...

Si la vivienda esta sobrevalorada, esta claro que subir no van a subir. Eso nadie lo discute, salvo solo "los vendedores trileros".

LOS OMNIPRESENTES "comentaristas" en esta página se refieren sistematicamente a los precios de la vivienda como si para trabajar con esta variable fuera dependiente de otros factores sin contar con lo que cuesta fabricar y comercializar una vivienda nueva. Desean que los precios sigan bajando aún más. Es obvio que actualmente se venden pisos por menos de lo que costaría construirlos, a veces por bastante menos. Y es obvio que con esas premisas, no se construye. Existe una demanda , pero es lo que en economía se llama una DEMANDA INSOLVENTE. Los demandantes no pueden acceder a las viviendas por el precios que tienen (aunque sea menor del de construcción) ) y a nadie se le ocurre promover una vivienda para venderla por debajo del costo. En consecuencia, el mercado se para . La salida a eso sería que los sueldos y la economía se moviera hacia arriba, cosa que en manos de quien estamos y el momento económico europeo no se vislumbra. Y menos si para abaratar algo el precio de hay que recurrir a bajar los sueldos de los operarios, técnicos, etc. lo que no baja es el atraco fiscal.

Para poder comentar debes Acceder con tu cuenta