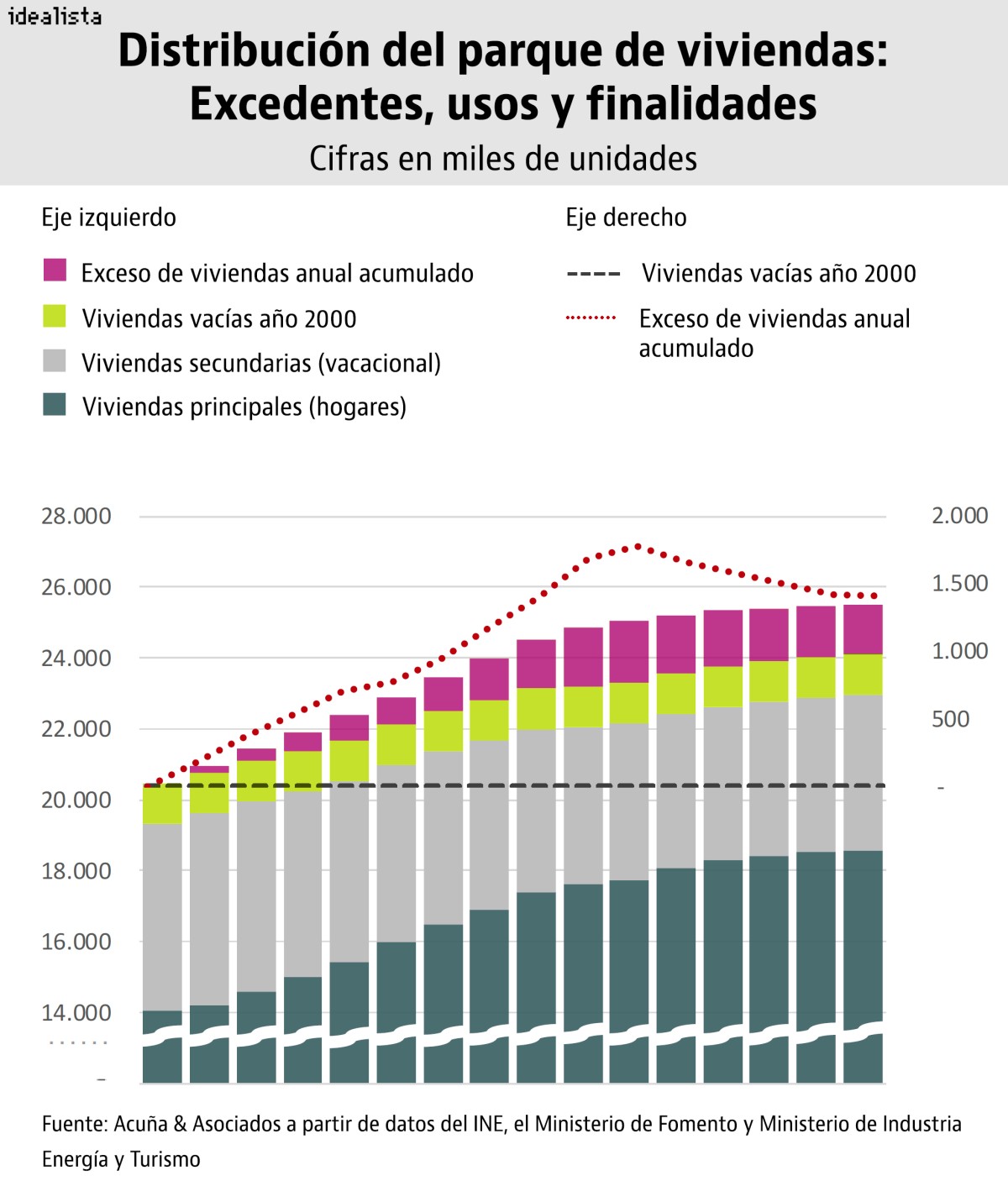

Las palabras recuperación y normalización son una constante en las noticias que se publican actualmente sobre el mercado de la vivienda, tras varios años de crisis. El sector está volviendo poco a poco a una situación de equilibrio, si bien sigue arrastrando 1,46 millones de viviendas vacías a la venta, por el aumento de las herencias y de las adjudicaciones por parte de la banca, según datos de RR de Acuña & Asociados. En 2018 la firma prevé una reducción del stock hasta situarse en 1,016 millones de casas.

La firma RR de Acuña & Asociados señala en su informe anual sobre el sector inmobiliario que la cifra del stock actual que hay en España asciende a 1,468 millones de viviendas vacías, un dato que queda lejos de los 1,7 millones de viviendas en stock que había en 2010. Entre el periodo de 2011 a 2015 se ha absorbido stock en algo más de 200.000 viviendas, hasta 1,4 millones en 2015.

Y el stock se ha ido absorbiendo gracias a la nueva demanda de vivienda principal y la nueva demanda de segunda residencia por parte tanto de residentes como de no residentes. Pero el acceso a una vivienda no tiene por qué ser en régimen de propiedad, de hecho, un 72,6% es en propiedad, mientras el resto es en alquiler o en cesión gratuita.

Para 2018 la consultora prevé que el stock se reduzca en 477.000 inmuebles, situándose en 1,016 millones de viviendas.

Y ¿por qué se ha generado tanto stock de vivienda?

Las viviendas heredadas han jugado y siguen jugando un papel muy importante. Desde 2010 las herencias de viviendas han supuesto un 42% de la demanda neta, una cantidad muy por encima de las viviendas terminadas.

Desde 2010 las viviendas terminadas han ido disminuyendo progresivamente a consecuencia del elevado stock. Hasta avanzado el año 2020 RR de Acuña & Asociados no espera niveles por encima de las 200.000 viviendas terminadas año.

Otra fuente que ha hecho aumentar el stock es el volumen de activos adquiridos por entidades financieras a consecuencia del impago de deudas. Este volumen ha crecido de manera constante hasta el año 2014. En el año 2015 esta situación se moderó y la firma espera que, de 2016 en adelante, su volumen anual vaya contrayéndose a razón de un 15% anual. Todas estas viviendas adjudicadas a los bancos pasan a engrosar la oferta en stock.

En cuanto a los propietarios de las viviendas en stock, el 26% está en manos del sector financiero, con 111.000 viviendas nuevas y 284.000 viviendas usadas. El resto del stock, 1,098 millones, se distribuye entre promotores, particulares y otros operadores del mercado.

La creación de hogares como fuente de demanda

La principal fuente de formación de la demanda neta son los hogares. Entre 2012 y 2015 la generación de hogares tuvo un ritmo medio anual de 431.000, frente a 211.000 hogares anuales entre 2009 y 2015. La consultora señala que en 2015 la generación de hogares fue de 101.000 y estima que se alcance un mínimo en 2016, con una generación neta de 53.000 hogares. “En adelante la media anual hasta 2029 será de 62.000 hogares nuevos al año”, señala.

Esta caída en la generación de hogares se debe a la reducción de la población demandante de vivienda y al envejecimiento general, una situación difícil de cambiar, salvo que haya una fuerte inmigración en el corto plazo.

El precio de la vivienda seguirá subiendo

En cuanto a los precios de la vivienda, la fase de recuperación comenzó en 2013 y podría consolidarse en 2016 si se mantiene el nivel de crecimiento de la economía y el empleo. En opinión de RR de Acuña & Asociados la fase expansiva durará al menos 6 años más. Así, para este año prevé que los precios suban cerca del 2,3% y que lo hagan progresivamente hasta el 5% en 2018. Este crecimiento se mantendrá estable hasta el final de la década.

Pero la evolución de los precios será dispar. La firma espera seguir encontrando caídas de precios para los próximos años en una buena parte de los municipios españoles.

6 Comentarios:

"Entre 2012 y 2015 la generación de hogares tuvo un ritmo medio anual de 431.000, frente a 211.000 hogares anuales entre 2009 y 2015. La consultora señala que en 2015 la generación de hogares fue de 101.000 y estima que se alcance un mínimo en 2016, con una generación neta de 53.000 hogares. “En adelante la media anual hasta 2029 será de 62.000 hogares nuevos al año”, señala."

O sea, en dos años, se pasa de 431.000 hogares nuevos a 62.000. Y, sin embargo:

"En opinión de RR de Acuña & Asociados la fase expansiva durará al menos 6 años más."

¿Mienten, o es que hay algo que no nos cuentan?

tu análisis es pésimo y te confundes en los datos interpretados, revisa tu mensaje

despropocionada oferta... ya sabemos lo que pasa. justamente, lo que esta pasando. Todos los organismos nacionales e internacionales lo reconocen abiertamente, menos quienes venden, los que se dedican a venden, siempre dicen lo mismo.

que rapido desparecen las noticias, cuando no interesan. aqui la pongo de nuevo:

(no la busqueis navegando por idealista, que no aparece)

https://www.idealista.com/news/inmobiliario/vivienda/2016/12/19/744650-…

Benidorm, ya no queda vivienda nueva, las nuevas promociones a precios altos. Se vende sin problemas. Los bancos no dan nada por los depósitos. Es simple donde hay demanda suben precios.

No creen que el empobreciemiento general de la sociedad causante de un menor nivel de emancipación en las familias reduce dràsticamente la creación de hogares ?. Parece que esa variable no se tiene en cuenta en los datos que aportan...

Para poder comentar debes Acceder con tu cuenta