La creciente esperanza de vida, un número de pensionistas que no deja de crecer y una cifra de ocupados que aún no ha logrado volver a los niveles previos a la crisis son algunas de las variables más usadas por los expertos a la hora de debatir sobre el problema las pensiones públicas en España. Un debate que lleva años sobre la mesa y que podría desembocar en recortes a medio plazo.

Ésta es una de las conclusiones a la que llega el informe que ha publicado el instituto de investigación de la aseguradora Santalucía, con la colaboración de investigadores de la Universidad Carlos III de Madrid y la Universidad Jaume I de Castellón de la Plana.

Según han explicado los impulsores del estudio, el sistema sufrirá un ajuste a la baja para adecuarse a las tendencias demográficas y laborales. Y, aunque los españoles somos cada vez más conscientes del problema de las pensiones, seguimos adoptando una actitud pasiva, basada en la falta de ahorro privado que ayude a compensar el recorte.

Los datos de Eurostat apuntan a que el nivel de ahorro en España durante los últimos tres años se ha situado en torno al 7%, en línea con EEUU, Reino Unido o Portugal, pero es claramente inferior al promedio de la eurozona (12%), al de Francia (14%) o Alemania (17%).

En este contexto, el sector de los seguros ve una alternativa en el patrimonio inmobiliario de las familias para lograr un complemento a las pensiones públicas. “España es uno de los países del mundo en el que existe una mayor concentración de la riqueza inmobiliaria por parte de las familias (su volumen se sitúa en el 436% del PIB), lo que significa que una parte muy importante del ahorro de las clases medias-bajas está inmovilizado en un activo ilíquido como es la vivienda, representando el 73% en el caso doméstico y el 48% en la media europea”, recalca el estudio.

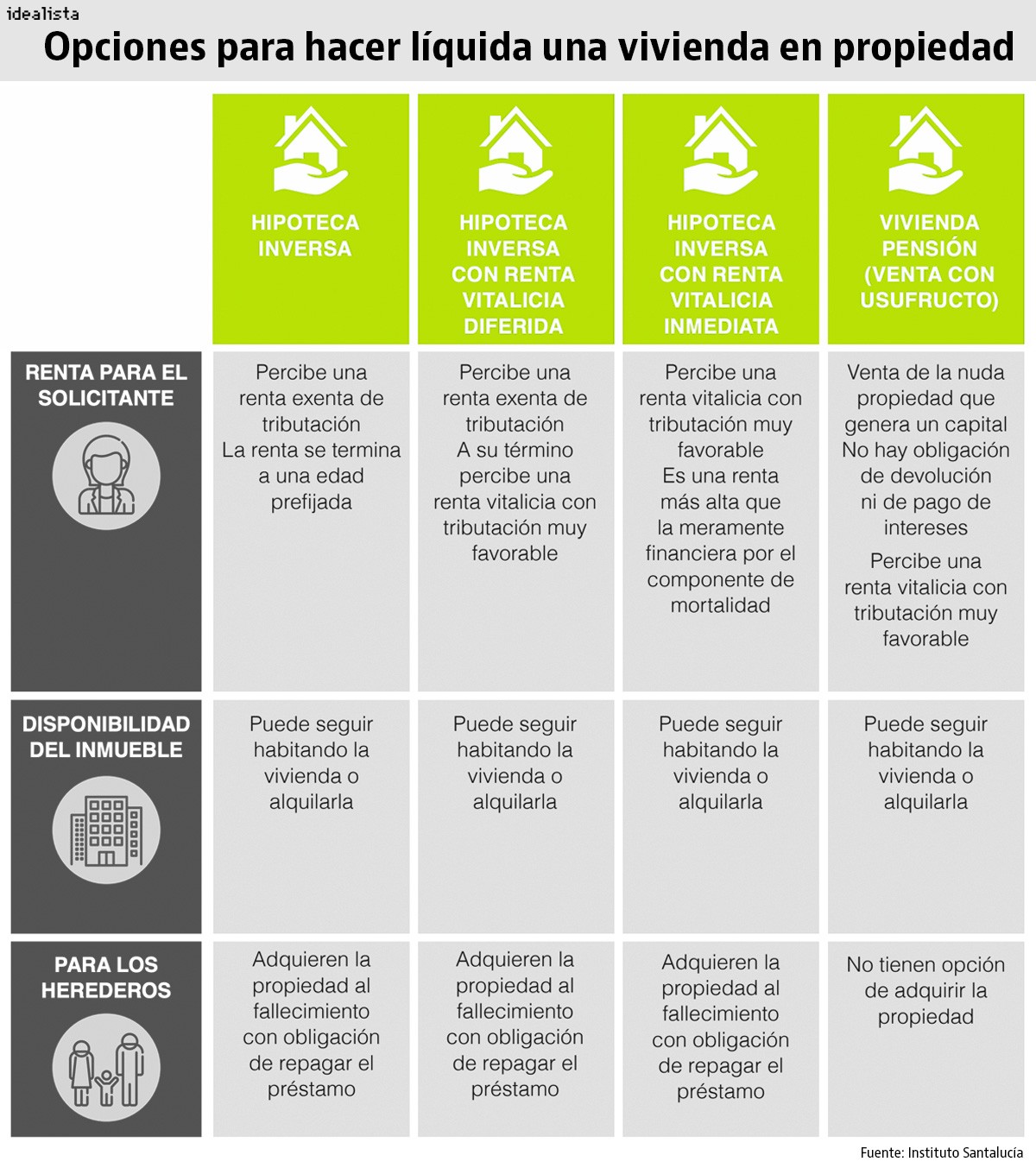

¿Y cómo hacer líquido ese patrimonio? Además de la venta y el alquiler, están cobrando fuerza otras alternativas como la nuda propiedad o la hipoteca inversa. Se trata de unas fórmulas que permiten al propietario lograr unos ingresos extra sin tener que marcharse de la vivienda; es decir, manteniendo el usufructo de su hogar hasta su fallecimiento. Repasamos en qué consiste cada alternativa y en qué se diferencian unas de otras:

1. Vender la nuda propiedad: esta opción se basa en vender la nuda propiedad de un inmueble, aunque sin perder el derecho de usufructo. El dueño recibe una cantidad por su casa, dependiendo de factores como su edad, su estado de salud, la ubicación del inmueble y que suele ser inferior al valor de mercado de la misma (entre un 50% y un 80%, aproximadamente) y puede vivir en ella o alquilarla de por vida. El aspecto negativo es que se trata de una operación irrevocable, lo que significa que los herederos no pueden recuperar la vivienda.

2. Firmar una hipoteca inversa 'tradicional': se trata de una fórmula algo diferente. En este caso, el propietario firma una hipoteca y, en vez de pagar mensualidades, recibe un importe periódico que está exento de tributación. Al igual que en el caso anterior, puede seguir viviendo en la casa o alquilarla y recibirá una cantidad inferior al valor de mercado. La principal diferencia respecto a la opción anterior es que los herederos tienen la opción de recuperar la casa si pagan la totalidad del préstamo más intereses. En términos generales, el importe de la hipoteca suele estar entre el 60% y el 70% del valor de mercado.

A pesar de que esta opción existe desde hace años, el sector asegurador le ha dado una vuelta de tuerca para cubrir el riesgo de longevidad. Y es que la hipoteca inversa que se ha estado usando hasta ahora contemplaba el pago de la renta hasta una edad prefijada, aunque existía la posibilidad de que el rentista viviera más años de lo estimado, quedándose sin esos ingresos extra.

Para reducir los riesgos, el sector asegurador plantea nuevas alternativas, entre ellas:

3. Firmar una hipoteca inversa con renta vitalicia diferida. En este caso, la clave es la combinación de dos productos financieros como son la renta financiera y la renta vitalicia. A efectos prácticos, esto significa que el propietario recibiría, por un lado, una renta financiera durante su periodo de vida esperada. Y en el momento en el que el cliente excede la expectativa de vida prefijada, se activa el segundo producto: un seguro de vida en modo de renta vitalicia que se mantendrá hasta su fallecimiento.

4. Firmar una hipoteca inversa con renta vitalicia inmediata. El préstamo hipotecario se dedica íntegramente a financiar la prima única de una renta vitalicia asegurada. La renta aquí es inmediata, en lugar de diferida como en el apartado anterior, por lo que el cliente la empieza a percibir desde el momento inicial y hasta su defunción.

En ambos casos se garantiza el derecho de usufructo y el derecho a alquilar la vivienda a terceros, y existe una tributación favorable para las rentas vitalicias, mientras que la hipoteca en sí misma no tributa. Al igual que en la hipoteca inversa estándar, los herederos pueden recuperar la vivienda si pagan el préstamo más los correspondientes intereses.

“El producto vivienda-pensión puede ser una solución idónea para aquellas personas que necesiten vender su vivienda a fin de conseguir ingresos complementarios y que tengan interés en seguir habitándola de forma vitalicia. Este tipo de solución ha existido desde hace muchos años en forma de contratos privados entre particulares en países como Francia, Portugal y Polonia. También en España se han dado este tipo de acuerdos entre personas físicas, si bien de manera puntual y no sistemática”, insiste el estudio.

Por tanto, añade, “la operación de vivienda-pensión consiste en que los propietarios de una vivienda la venden y obtienen un precio a cambio, pero retienen el usufructo, es decir, el derecho de uso y disfrute de la misma mientras vivan. Pueden seguir habitando la vivienda, o incluso alquilarla, hasta el momento del fallecimiento. Naturalmente, el valor de la venta con reserva del derecho de usufructo será inferior al de la venta de la plena propiedad. La diferencia será inversamente proporcional a la edad de usufructuario: cuanto mayor esperanza de vida tenga, mayor será también el valor del usufructo y menor por tanto la cantidad percibida por la venta.

>> Más información sobre estas alternativas y las ventajas para un inversor

Opciones que no garantizan el derecho a vivir en la casa

Para los mayores de 65 años hay otra fórmula interesante y sujeta a ventajas fiscales: la venta de su vivienda habitual está exenta de tributar vía IRPF. Esta opción permite al propietario obtener un importe más ajustado al mercado por su inmueble, aunque perderá por completo el derecho de usufructo (a no ser que se quede como inquilino, no podrá seguir viviendo en ella). Además de alquilar, también podría utilizar el dinero conseguido con la venta para comprar una casa más pequeña o para pagar una residencia de mayores, dependiendo de sus necesidades y circunstancias familiares.

En el caso de que el mayor de 65 años venda un inmueble que no sea su vivienda habitual (por ejemplo, la casa del pueblo, la de la playa o un local comercial), la exención de impuestos solo se aplica si la venta no supera los 240.000 euros y si dicha cantidad se reinvierte en una renta vitalicia en un plazo máximo de seis meses.

¿Eres perito tasador? Si buscas comparables de los últimos 20 años para tasaciones judiciales inmobiliarias, puedes usar nuestro buscador de testigos.

Las ventajas de vender la nuda propiedad de una casa... y de comprarla como inversor

La nuda propiedad permite al dueño de una vivienda obtener el dinero por su venta sin tener que dejar de vivir en ella. Es una alternativa pensada principalmente para jubilados que necesitan complementar su pensión. Los inversores que compran la titularidad de su casa esperan hasta su fallecimiento para poder usarla a cambio de adquirirla a un precio por debajo de mercado. Visitamos la primera feria de España de este tipo de inmuebles para conocer las ventajas que proporciona a ambas partes.

Las propuestas de los principales partidos para garantizar las pensiones en España

Los portavoces de los grupos parlamentarios presentes en la Comisión del Pacto de Toledo aseguran que cada vez están más cerca de llegar a un acuerdo y formular unas recomendaciones que garanticen unas pensiones suficientes y sostenibles en el tiempo. Entre las medidas que negocian está crear impuestos específicos, financiar parte del gasto vía Presupuestos, sustituir el índice de revalorización que incluía la reforma de 2013 o destapar las cotizaciones máximas a la Seguridad Social.

Las bonificaciones fiscales para los mayores de 65 años que vendan su casa (u otro inmueble)

Los jubilados que vendieron su vivienda habitual en 2017 están exentos de pagar por las ganancias patrimoniales obtenidas en la declaración de la renta. En caso de que el inmueble fuera de propiedad compartida y uno de los dueños tuviera menos de 65 años, la bonificación a aplicar en el IRPF es del 50%. Si se trata de una segunda residencia, una casa destinada al alquiler u otro inmueble, la exención se aplicará solamente si se reinvierten los beneficios en una renta vitalicia. Explicamos

Para poder comentar debes Acceder con tu cuenta