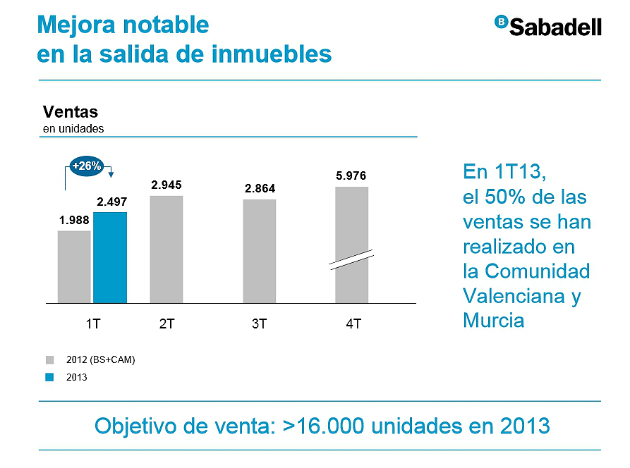

Banco sabadell incrementó un 26% la venta de inmuebles en los tres primeros meses del año hasta las 2.497 unidades, según informó la entidad. El banco destaca que el 50% de esas operaciones se cerraron en la Comunidad Valenciana y Murcia. El objetivo de banco sabadell es vender 16.000 inmuebles en 2013 tras desprenderse de 13.777 el año pasado. El 62% de estas compraventas se pagaron al contado

El grupo que preside Josep oliú explica que la clave para este incremento de las ventas durante el primer trimestre ha sido la adaptación de la oferta a la situación del mercado, con precios más "asequibles" y una cartera "segmentada" en función de los intereses de los diferentes tipos de compradore

Asimismo, el banco subraya que las ofertas recibidas por sus inmuebles también han aumentado un 50% respecto al trimestre anterior. En concreto, indica que ya se han recibido 3.600 ofertas y más de 3.000 solicitudes están en lista de espera. Además, la entidad destaca el incremento experimentado en la tasa de conversión de contactos en reservas de viviendas

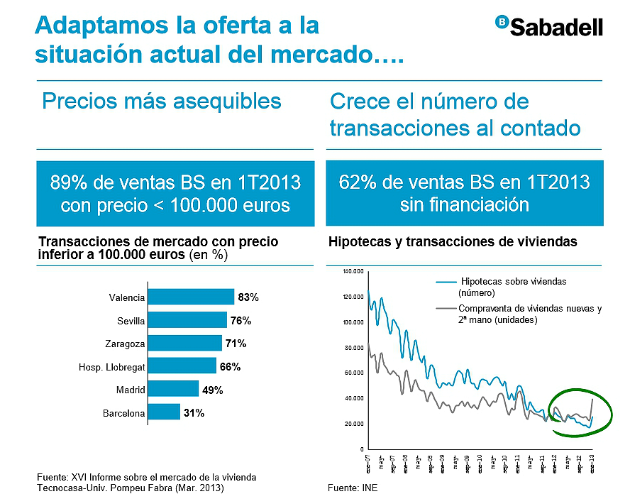

El 62% de las ventas fueron sin financiación

El 89% de las ventas de viviendas de banco sabadell hasta marzo se cerró a un precio inferior a los 100.000 euros. Además, el 62% de estas operaciones se pagaron al contado

Respecto al stock de pisos terminados, el 75% de las viviendas acabadas por banco sabadell se localizaba en provincias costeras y el 14% de las transacciones inmobiliarias fueron realizadas por inversores extranjeros

Entrega las primeras viviendas del fsv

Por otro lado, el grupo indica que ha iniciado la entrega a sus inquilinos de las primeras viviendas del Fondo Social de Viviendas (fsv). En total, ha puesto a disposición de este fondo 250 viviendas, con un valor medio de 108.000 euros y una superficie aproximada de 70 m2, distribuidas por toda España

Banco Sabadell también ha negociado y puesto en marcha adicionalmente un total de 1.200 alquileres sociales a los que se han acogido otras tantas familias. La entidad subraya que no ha realizado, desde el inicio de la crisis, ningún lanzamiento o desahucio forzoso de viviendas ocupadas por sus clientes

Además, banco sabadell explica que ha creado una fundación específica, a través de la que canalizará y estructurará la gestión de todo el parque de viviendas, destinado a paliar las situaciones de los clientes y familias afectadas por la problemática de la vivienda. Este parque cuenta con un total de 2.083 viviendas repartidas por toda España, de las que 1.200 ya están actualmente en régimen de alquiler social, 250 viviendas se destinan al Fondo Social de Viviendas y 154 viviendas se gestionan a través de diferentes ONG

Noticias relacionadas:

Noticias relacionadas:

Banco santander afirma que vendió 4.500 viviendas hasta marzo

Bankia prevé vender 14.000 inmuebles al año, la misma cifra que en 2012

La caixa ingresa 365 millones por la comercialización de 3.227 inmuebles hasta marzo

Bbva estima que el precio de la vivienda caerá hasta un 15% en los próximos dos años

Banco sabadell sube el precio a viviendas situadas en zonas con sobredemanda

6 Comentarios:

Banco de sabadell( solvia) esta tirando el precio de venta. Ayer me llego una alerta de collado villalba, en Madrid. Por 40.000 mil euros. Piso de 3 habitaciones....por eso, es el que mas vende

Al post 1. Lo corroboro junto al santander. A los otros bancos les queda recorrido, por viviendas en similares zonas y características

Tengo suficiente dinero para comprar de lo mejorcito actualmente, pero no hay ganas de arriesgar y perder con seguridad

En los últimos años he ido activando alertas sobre pisos que me resultaban curiosos, por si bajaban de precio. No sé si les ocurre a ustedes, pero últimamente me están llegando la respuesta de esas alertas, algunas con bajadas del 35% ó 45%.

En su momento, posiblemente hubiera estado dispuesto a liarme la manta a la cabeza y comprar alguna de esas por ese dinero

Pero ahora, francamente, necesitaría otra rebaja de otro 30% para meterme en ello.... ¡Cómo cambian los tiempos!

Las situaciones de insolvencia nunca (o casi nunca) son declaradas por el banquero.

Con frecuencia tampoco son identificadas por los auditores ni por el supervisor hasta que la entidad termina siendo ilíquida.

Mientras tanto, se intenta salvar la situación de insolvencia con apoyos prolongados de liquidez que nunca la terminan resolviéndola.

Si la insolvencia es profunda, se dan varios niveles de pérdidas que se van desvelando sucesivamente.

Cada nivel puede llegar a multiplicar hasta por dos el nivel anterior.

En primer lugar están las escasas pérdidas que declara el banquero.

Vienen después las que detecta el auditor externo, que pueden doblar a las del banquero.

A partir de ese momento se encienden las alarmas y llegan los inspectores, que detectan del doble de pérdidas que los auditores.

Después se desencadena una intervención del regulador, que termina descubriendo el doble de pérdidas que los inspectores.

Al final se termina poniendo en venta la entidad y las pérdidas fruto de una “due diligence” multiplicarán por dos...todas

En muchas ocaciones el precio de bancos es superior a los de vivienda de segunda mano de igual característica o iguales de incluso igual urbanización y que tienen particulares, así que mirar bien y no cegarse con los pisos de banco, sobre todo si se tiene dinero para comprarlos o pagarlos en su mayor parte.

He comparado pisos de iguales caracteristicas de paginas web que venden directamente los propietarios con los del banco Y... la verdad entiendo que son mejores condiciones de prestamos y seguros si te lo vende un banco, pero hombre... estás pagando mucho más caro el valor del piso al banco q a un propietario.

Para poder comentar debes Acceder con tu cuenta