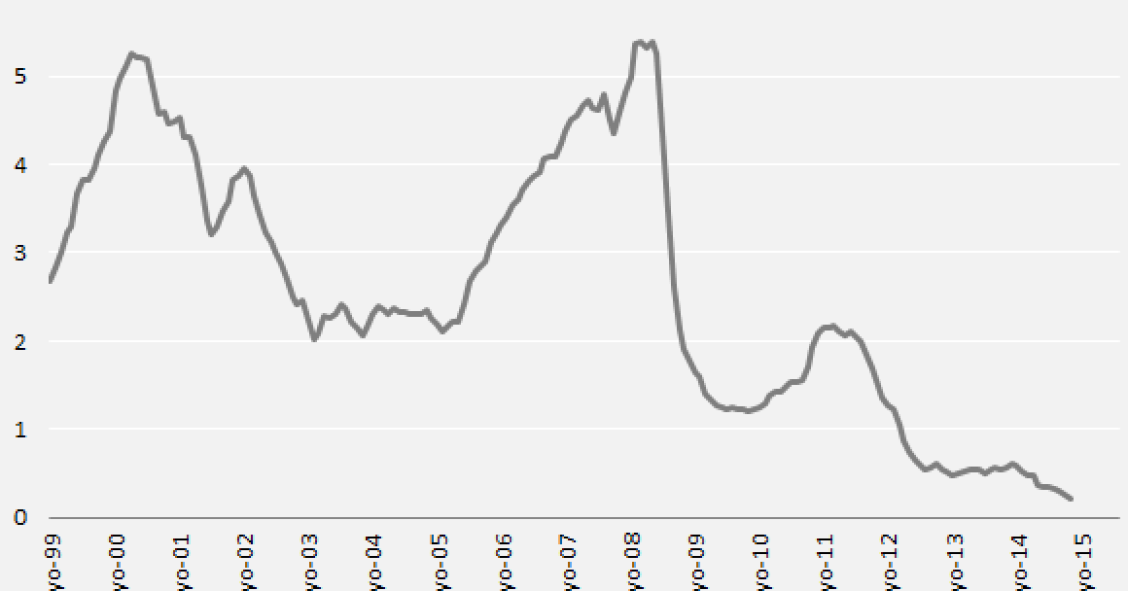

La semana pasada el Euríbor a tres meses entró en terreno negativo al bajar de cero y entrar en valores negativos (-0,001%) por primera vez desde su creación el 1 de enero de 1999. Tras el índice a un mes y a tres meses, el siguiente podría ser el Euríbor a seis meses y, por qué no, a un año, el principal indicador de referencia para el cálculo de las hipotecas en España, que ha marcado su mínimo histórico: 0,172%.

Con este panorama, habrá quien ya se haya empezado a preguntar ¿Qué consecuencias puede tener un Euríbor en negativo? ¿Es bueno? ¿Es malo? ¿Es una oportunidad? Para resolver todas esas dudas, idealista news ha preguntado al experto en inversión de la firma Reorganiza con sentido Joao Raposo. Estas son sus respuestas:

¿Qué significa que el Euríbor esté por debajo de cero?

Una de las principales responsabilidades del Banco Central Europeo (BCE) es asegurar la estabilidad de precios, es decir, garantizar que la inflación en la zona euro no se aleja mucho de un 2%. Con la tendencia de casi deflación que actualmente se vive en la eurozona, era necesario intervenir para alterar el ciclo económico.

La deflación generaría en los consumidores la idea de que sería mejor aplazar las compras porque los precios serían más bajos en el futuro. Si no hay consumo, la economía se para y el desempleo aumenta. ¡Por eso era necesario actuar de manera Drástica!

Con su política monetaria el BCE ha impulsado un Euribor con valor negativo para tratar de incentivar a los bancos para que ‘liberen’ dinero a la economía real, de forma que el consumo se reactive y los consumidores se conviertan en un estímulo para el crecimiento económico.

¿Cómo pueden contribuir los bancos a la recuperación?

Los bancos tienen un papel destacado porque prácticamente toda su vida financiera pasa por ellos. Si los bancos dejan de incentivar el ahorro en productos como los depósitos a plazo –que ahora mismo ofrecen unas rentabilidades muy bajas–, entonces a los consumidores no les quedará más remedio que buscar otras fórmulas más atractivas para invertir dinero.

En este punto, la mejor es informarse sobre qué sectores o productos de inversión son los más atractivos para nuestro dinero. Eso sí, para evitar tomar posiciones potencialmente peligrosas para nuestros intereses, es importante conocer muy bien los riesgos asociados a los productos y/o servicios en los que estamos invirtiendo.

¿En qué se puede invertir?

Para los inversores experimentados, el Euríbor en negativo es un aliciente para buscar negocio más allá de los valores seguros como la deuda pública o los depósitos. Aquí es donde entra en juego el mercado inmobiliario.

Con la recuperación económica, y con el incentivo bancario que supone una tasa en negativo, los inmuebles han recuperado su atractivo como vehículo de inversión por encima de otros productos financieros.

El Euribor a tres meses pisa terreno negativo por primera vez en la historia

Primero fue el Euribor a un mes y ahora le toca el turno al Euribor a tres meses. Este indicador utilizado para revisar, entre otras cosas, los préstamos de empresas, se colocó ayer en valores negativos por primera vez en la historia, al bajar al -0,001%. Por su parte, el Euribor a 12 meses, el indicador de referencia para el cálculo de las hipotecas, Marcó, un mínimo histórico diario al caer al 0,176%

¿Qué tiene que pasar para que el Euribor abandone mínimos y vuelva a encarecer las hipotecas?

Los expertos dan una probabilidad mínima a que el Euribor a doce meses, el índice de referencia para la mayoría de las hipotecas en España, rompa su tendencia bajista y empiece a subir con fuerza en los próximos meses. Para que el escenario cambiara, el Banco Central Europeo (BCE) tendría que concluir antes de tiempo su multimillonario plan de compra de activos, algo que sucedería si la economía y la inflación mejoran mucho más de lo previsto. De momento, estos acontecimientos no está

Hipotecado, puedes estar tranquilo: el Euribor todavía tiene margen para seguir bajando

El mercado está convencido de que el Euribor a doce meses, el indicador de referencia para la mayoría de las hipotecas en España, puede ampliar sus actuales mínimos históricos a lo largo del año. Las quinielas sitúan el nivel del 0,15% como el mínimo razonable, aunque algunas no descartan que pueda caer algo más. De esta forma, el índice se acercaría más a los tipos de interés que reinan en la eurozona, que desde septiembre están instalados en el 0,05%.

3 Comentarios:

Endeudarse ahora a largo plazo porque el Euribor este por el suelo, es como decidir viajar en manga corta por toda Europa, porque justo en este momento esta haciendo sol en la puerta de mi casa.

Naaada, esperad a que peten las bolsas. La pega de tener un Euribor tan bajo es que el dinero se dedica a crear sobrecalentamientos en otras áreas (porque no hay regulación alguna que lo pare). Y las bolsas están altísimas. Esperad sólo a que peten y veréis dónde se va a poner el Euribor. Claro que eso hará que la crisis se agrave enormemente.

Primero tendra que subir el Euribor para que peten las bolsas. Cuando suba el Euribor, sera el momento de vender en bolsa. Segun tu razonamiento, es facil de predecir el cambio. Nada que temer, segun tu, claro. Mientras tanto quien tenga hoy dinero en bolsa esta ganando mucho dinero y quien lo tenga en pisos, lo esta perdiendo, como siempre pasa a largo plazo.

Para poder comentar debes Acceder con tu cuenta