Los expertos dan una probabilidad mínima a que el Euribor a doce meses, el índice de referencia para la mayoría de las hipotecas en España, rompa su tendencia bajista y empiece a subir con fuerza en los próximos meses. Para que el escenario cambiara, el Banco Central Europeo (BCE) tendría que concluir antes de tiempo su multimillonario plan de compra de activos, algo que sucedería si la economía y la inflación mejoran mucho más de lo previsto. De momento, estos acontecimientos no están dentro de ningún pronóstico.

El mercado da por hecho que el BCE cumplirá el guión previsto y mantendrá hasta septiembre de 2016 el programa masivo de compra de deuda que activó en marzo. Su plan (conocido como QE) consiste en adquirir mensualmente 60.000 millones de euros en activos públicos y privados con el fin de conseguir dos cosas: estimular la recuperación económica en la región y situar la inflación dentro del objetivo que establece el organismo (cerca del 2%, pero por debajo de ese nivel).

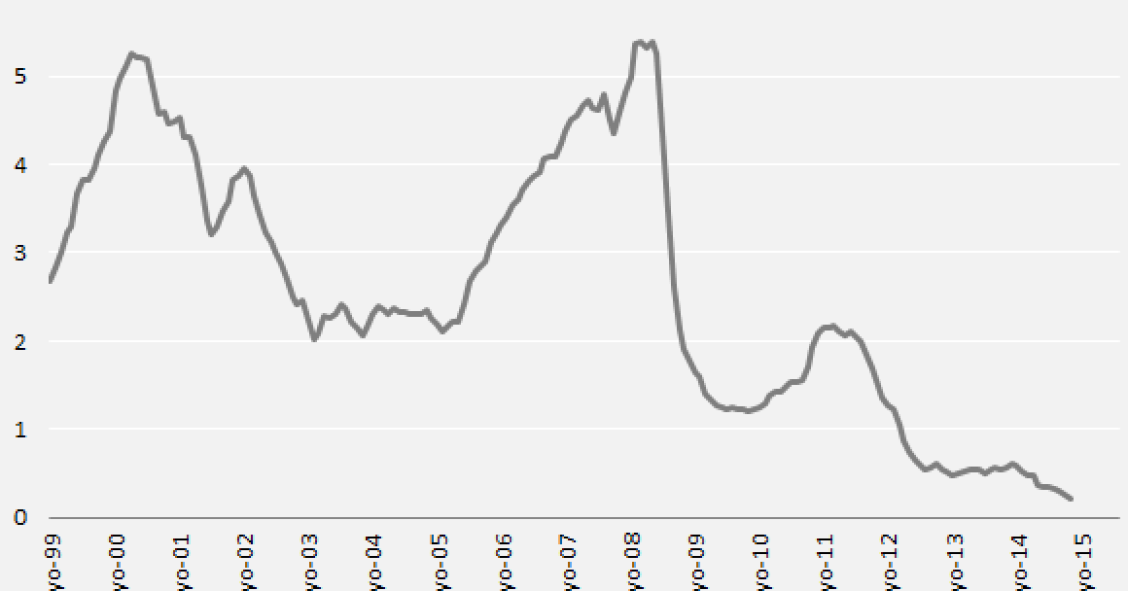

¿Y cómo afecta esto al Euribor? La respuesta es muy sencilla: mientras el mercado se esté llenando de liquidez por el QE, las rentabilidades de los activos se mantendrán reducidas. Y esto es algo que afecta a los bonos de los países, de las empresas, a los depósitos… y también al Euribor a doce meses, el índice al que están referenciadas la inmensa mayoría de las hipotecas en España y cuya evolución determina el encarecimiento o la reducción de nuestra cuota hipotecaria mensual.

De momento, el mercado mantiene el calendario del organismo monetario y no espera que el programa acabe antes de tiempo. Pero, ¿Y si los objetivos del BCE se cumplen antes de lo esperado? En ese caso, pondría fin a su medida extraordinaria y el Euríbor abandonaría sus actuales mínimos históricos (está alrededor del 0,18%) y, en vez de prolongar su tendencia a la baja como espera el mercado, iniciaría una escalada alcista. Éste sería, por tanto, el peor de los escenarios para un hipotecado.

¿Y qué tendría que pasar para que sucediera? Lo primero que debemos tener en cuenta, según los expertos, es que las probabilidades son mínimas, ya que, para empezar, la economía tendría que fulminar las previsiones de crecimiento de todos los organismos.

El Fondo Monetario Internacional, por ejemplo, cree que la eurozona podría crecer a un ritmo del 1,5% este año, en línea con lo que espera el propio BCE, mientras que la OCDE pronostica un 1,4% y el consenso de Bloomberg, un 1,3%. Así pues, y para que se produzcan cambios bruscos en el Euríbor, la economía de la zona euro debería avanzar mucho más deprisa de lo que piensan los expertos mundiales.

“Veremos un buen crecimiento este año. Sin embargo, creo que el BCE no se verá presionado hasta que el avance se acerque al 2%, y esto es algo que no se está contemplando en los próximos meses”, cree Fernando Hernández, gestor de renta variable de Andbank.

La inflación tendría que dispararse

El segundo elemento, vital para el BCE, es que aumentara de forma descontrolada la inflación. Como decíamos antes, el objetivo del organismo es que se sitúe ligeramente por debajo del 2%, por lo que si subiera mucho más tendría que tomar medidas. Y recordemos que una de las fórmulas para frenar la escalada de los precios es incrementar los tipos de interés (lo que afectaría de forma directa al Euribor).

Eso es lo que hizo Jean-Claude Trichet, antecesor de Mario Draghi en la presidencia del organismo durante 2011. En abril de dicho año aplicó una subida de 25 puntos y en el mes de julio, de otros 25, hasta situarlos en el 1,5%. Ésa fue la última subida del precio del dinero en la eurozona y el motivo de este doble incremento precisamente fue controlar la inflación, que por aquel entonces se situaba en el 2,7%.

Para este año, sin embargo, la previsión del BCE es que la inflación se sitúe alrededor del 0% (siete décimas por debajo del pronóstico anterior), que escale al 1,5% en 2016 y que en 2017 alcance el 1,8%. Esto significa que ni siquiera dentro de dos años la inflación se acercará al objetivo del organismo, un escenario que difumina la posibilidad de que los movimientos del BCE puedan dar un giro al Euribor.

“Tendríamos que ver una inflación disparada y para que eso sucediera, por ejemplo, el petróleo tendría que volver de nuevo en 100-120 dólares el barril (actualmente está alrededor de los 60 dólares). Incluso si esto pasara, el BCE también tendría que constatar una fuerte subida de la inflación subyacente (que no incluye energía ni alimentos por ser volátiles) y esto es mucho más difícil”, asegura Estefanía Ponte, directora de análisis y asesoramiento de BNP Paribas Personal Investors.

De momento, ni siquiera son elevadas las expectativas de inflación. Según los datos de Bloomberg, la previsión a diez años en Alemania se sitúa en el 1,30%, por debajo de la media de los últimos años (1,5%-1,7%). “Me parece muy difícil que veamos una cifra por encima de esa horquilla, aunque reconozco que una expectativa cercana al 2% cambiaría el escenario actual”, añade Hernández.

El dinero tiene que circular

Vayamos más allá y supongamos que la realidad tira a la papelera todas las previsiones anteriores y que, efectivamente, la economía coge velocidad de crucero y los precios suben sin cesar. ¿Estaríamos entonces a las puertas de un cambio radical en la política del BCE y, por tanto, de una brusca subida del Euríbor?

En ese caso, incluso, el guardián del euro podría aferrarse a un último factor: la masa monetaria o M3, que representa la cantidad de dinero que hay en circulación y aquello que puede convertirse pronto en dinero (por ejemplo, depósitos de hasta dos años) y que deja entrever si existe o no una fuerte capacidad de compra en el mercado.

Pero, de momento, este factor está subiendo a un ritmo del 4% este año, insuficiente para que el BCE estudie tomar algún tipo de medida (antes de la crisis crecía al 11%). Además, y aunque los expertos dan por hecho de que seguirá subiendo, para que los precios se vean presionados al alza, no solo tiene que aumentar la cantidad de dinero, sino que también es necesario que circule: esto significaría que hay una fuerza compradora y que el mercado ya no necesita la intervención del organismo presidido por Mario Draghi.

"El BCE ha activado el QE con la intención de abaratar el dinero y fomentar la inversión productiva. Si la actividad económica se acelera y se pusiera en peligro el objetivo de inflación, el organismo tomaría medidas y eliminaría los estímulos monetarios. Ojalá sucediera (porque eso sería que la situación económica está en mejor forma de lo que se cree) pero no parece un escenario plausible a corto y medio plazo", concluyen fuentes financieras.

Hipotecado, puedes estar tranquilo: el Euribor todavía tiene margen para seguir bajando

El mercado está convencido de que el Euribor a doce meses, el indicador de referencia para la mayoría de las hipotecas en España, puede ampliar sus actuales mínimos históricos a lo largo del año. Las quinielas sitúan el nivel del 0,15% como el mínimo razonable, aunque algunas no descartan que pueda caer algo más. De esta forma, el índice se acercaría más a los tipos de interés que reinan en la eurozona, que desde septiembre están instalados en el 0,05%.

El Euribor sigue dando alegrías a los hipotecados: en marzo registra la mayor caída en más de un año

El Euribor despide el mes de marzo en el mínimo histórico del 0,21%, tras registrar un descenso interanual de tres décimas, la mayor bajada desde julio de 2013. Gracias a este retroceso los hipotecados que revisen anualmente el préstamo pagarán unos 400 euros menos al año. En idealista news puedes calcular de forma precisa cómo variará tu hipoteca en la próxima revisión.

¿Qué es el euríbor? Te lo explicamos en un minuto (vídeo-diccionario)

¿Sabías que el Euribor es el principal indicador para la mayoría de las hipotecas a tipo variable de España? ¿O que también se utiliza para calcular el interés de otros productos financieros como créditos personales o depósitos bancarios? idealista news te muestra otro capítulo más de su serial “vídeo-diccionarios de economía para principiantes”. En esta ocasión, te explicamos qué es el Euribor, cómo se calcula y cómo afecta a los ciudadanos en un minuto.

2 Comentarios:

La pregunta del titulo del articulo es muy facil de responder: cuando hagan efecto las gigantescas y pantagruelicas medidas lanzadas por el Banco Central Europeo BCE el pasado enero 2015.

Draghi, su presidente, ha inyectado mucho dinero en el sistema monetario precisamente para eso: para que suba la inflacion. Cuando la inflacion suba, el Euribor, que es su "espejo" subirá.

Y no creo que tarde mas de unos meses o 1 año.

Para entonces, lamentablemente, habrá otra oleada de desahucios (las cuotas hipotecarias subiran con fuerza, habiendo mucha gente sin posibilidad de pagar).

Entonces si que se dará la "verdadera" bajada de precios de pisos.

Y será ese el momento de comprar vivienda. No antes.

Totalmente deacuerdo, aun queda lo mas duro de los desahucios.

Para poder comentar debes Acceder con tu cuenta