Bbva sorprendía esta mañAna a la comunidad financiera con una caída de su beneficio en el cuarto trimestre del 94%. ¿La razón? el banco ha decidido realizar una milmillonaria provisión para curarse en salud ante lo que pueda venir y no estar todos los trimestres sufriendo por el deterioro de sus activos

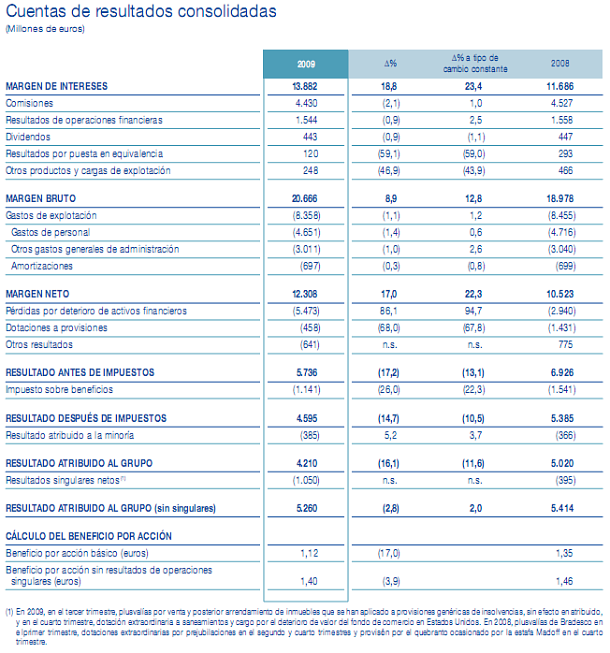

Bbva lo ha explicado señalando que ha decidido "anticiparse y realizar saneamientos y provisiones de carácter extraordinario que le sitúan en una posición diferencial para encarar el futuro y aprovechar oportunidades de crecimiento". Así, BBVA ganó 4.210 millones en 2009, tras destinar 6.572 millones a provisiones y saneamientos

Así, las las dotaciones de anticipación son: 551 millones de euros a prejubilaciones, 100 millones adicionales al estándar regulatorio a saneamientos de inmuebles y otros 1.441 millones a saneamientos crediticios en España, Estados Unidos y México. En este último punto es donde el banco más esfuerzo ha realizado para actualizar "la valoración de colaterales asociados a la cartera de comercial inmobiliaria y saneamientos adicionales que han permitido un aumento de la tasa de cobertura"

Por último, la tasa de mora se eleva hasta el 5,2%, en parte, por los 644 millones de euros que se han reclasificado a dudosos tras el riguroso y detallado análisis de la cartera de comercial inmobiliaria, la cobertura mejora hasta el 57% por el mayor saneamiento adicional anteriormente expuesto

Y todo esto, ¿qué significa?

Pues que bbva ha decidido dejar de esconder toda la basura inmobiliaria que tenía en su balance y provisionarlo para que aunque las valoraciones caigan con fuerza, sus resultados no lo noten. Para ello, ha tenido que presentar un beneficio neto muy inferior que si lo siguiera escondiendo, algo que le ha costado una caída del 6% en bolsa, pero a cambio empieza de cero y podrá gestionar el banco como si no hubiera crisis

Clasificar como dudosos créditos que aún no lo son, hacen que no esperen empeoramientos de la tasa de mora este año "en ninguna de las franquicias" del grupo, han señalado

El presidente de bbva ha señalado en la presentación de resultados que "hay 325.000 millones de euros de crédito promotor en España y no los puede pagar el contribuyente, lo tienen que solucionar los culpables, que son los promotores, los bancos y las cajas. Y cuanto antes nos pongamos a ello, mejor"

Unas palabras inéditas desde la banca, pero que además han venido acompañadas de actos, como la inclusión como morosos de créditos que pueden caer en morosidad. En concreto, 2.500 millones, de los que 1.800 millones están en manos de 64 grupos inmobiliarios en españa. Además, el banco ha señalado que si trimestres atrás aceptó centenares de inmuebles valorados en cientos de millones de euros como pagos de deuda, este trimestre sólo se ha quedado con cuatro millones de euros, una cifra insignificante

"Provisionar lo que tenga cada uno es la única forma de que se acerquen los precios de oferta y de demanda de los inmuebles, porque en España hay demanda de vivienda, aunque no a los precios actuales", ha añadido gonzalez, que ha valorado los inmuebles que sirven de garantía a los préstamos promotores dudosos con un descuento del 65% respecto al valor original, según explica elconfidencial.com. Por lo tanto, mientras dichos inmuebles no bajen un 65% respecto a su valoración inicial, bbva no lo notará en sus resultados

170 Comentarios:

Osease jajaja que segun vuestra perspicaz opinión resulta que el arruinado es el sr que tiene vivienda y los ricachones sois vosotros que no teneis donde caeros muertos ese chiste no lo mejora ni Eugenio jajajaja de destornillarse de la risa

Ahí le has dado, has definido el espíritu de más de un burbu que pulula por aquí: los que tenemos piso, incluso pagado, somos tontos, los que alquilan son listos porque con los que supuestamente dejan de pagar al banco (que se lo pagan al casero) viven una vida llena de lujo y pasión que los dueños de una casa no podemos permitirnos. Eso el que no presume de invertir en bolsa todo lo que no entrega al banco (pero sí al casero) y de obtener por ello unas sustanciosas ganancias que, en caso de que no se de un hostión la bolsa, dedicará a pagar al casero cuando no le llegue con la jubilación para pagar el alquiler.

Lo dicho, los propietarios tontos, los que alquilan listos.

Echo de menos a plumero, porque la gilipollez de hoy supera todo lo previsto.

Hoy, resulta que todas (pena de mayúsculas) las viviendas van a bajar un 65%.

Si, sobre todo las de alta gama y compradas antes de la burbuja, que se pagan en quince años de alquiler y por tanto ya están pagadas... esas las voy a vender a 1.500 euros metro cuando las ranas crien pelo.

El lujo, la pasión, las inversiones y todas las demás maravillas de la vida de los burbus son de pena, porque si en vez de pagar 1.000 de hipoteca pagan 500 de alquiler ¿Que cojones ahorras con 500 euros al mes? ¿Que lujo, mac donalds? ¿Que pasión?, Sera pasión vallecas, porque para la pasión turca no te llega.

En fín, que no se porque están tan subiditos, pero de aquí a cinco años me voy a reir .... (en otro sitio, idealista habrá desaparecido).

El lujo, la pasión, las inversiones y todas las demás maravillas de la vida de los burbus son de pena, porque si en vez de pagar 1.000 de hipoteca pagan 500 de alquiler ¿Que cojones ahorras con 500 euros al mes? ¿Que lujo, mac donalds? ¿Que pasión?, Sera pasión vallecas, porque para la pasión turca no te llega.

En fín, que no se porque están tan subiditos, pero de aquí a cinco años me voy a reir .... (en otro sitio, idealista habrá desaparecido).

------------------------------------------------------------

Si el solo ahorra 500, tu ahorras 0.?

No te da ni para pipas, hay unos comedores sociales en todas las ciudades que igual te dan un poco de pan.

Dentro de 5 años tu igual pagas 1.500 de hipoteca i el 550.

Tener una propiedad si es sintoma de riqueza.

Tener una hipoteca es una propiedad que tiene el banco a más de haber de todo lo que hubieras dado de garantia (nomina, avales).

"Lo dicho, los propietarios tontos, los que alquilan listos."

Ni todos los propietarios son tontos ni todos son listos. Depende mucho de la fecha:

- Quien compró hasta el 2000 = hizo bien

- Quien compró del 2000 al 2004 = hizo regular

- Quien compró del 2004 al 2007 = lo hizo fatal

- Quien compró del 2007 al 2009 = salvo rebaja gorda, grave error

Las fechas son aproximadas y luego, por supuesto, depende de la zona, las circunstancias familiares, de cuanta hipoteca cogiste, de si eres propietario porque heredaste, de si encontraste el chollo del siglo...

No se puede hablar en general de los propietarios como de una casta uniforme: algunos viven muy bien gracias a cuando compraron y como compraron. Otros no levantarán cabeza jamás por pagar precios demenciales o no ser realistas con sus posibilidades.

Si eres un propietario que acertó no sé que haces aquí: que la disfrutes (o es que quieres vender y no puedes?). Y si eres uno de los que se equivocó, lo siento por tí de veras, pero no insistas. No nos vas a convencer para que asumamos nosotros tu error.

No.... no has entendido nada.

Lo que se está diciendo en el foro no es que si tienes un piso eres un pobre, lo que se está diciendo que la valoración o precio en dinero del piso es inferior a lo que el propietario piensa, porque si lo pone en venta, tiene que hacerlo con una sustancial rebaja respecto a los precios que se ofertan habitualmente. Que si lo quiere vender de verdad, que el precio debe de ser otro. Que si lo único que quiere es ponerlo en cualquier web de venta de pisos de segundamano por un precio absurdo, que lo ponga pero no lo venderá, luego ese no será su valor

Además de ello se te está diciendo que a veces un propietario no es el propietario real, es decir, las escrituras están a su nombre, pero muchos pisos tienen una carga, que se llama hipoteca, y que si esta es alta, no eres el propietario real. Y que si crees que vendiendo el piso lo solucionas, pues no es tan fácil, porque el precio del piso muchas veces es inferior al verdadero precio (al que de verdad se materializa la venta)...

Pues no es nada barata su oferta en muchos casos.

Carabanchel, 53 m2, dos dormitorios, un baño ... 206.000 euros, eso si, tiene ascensor.

Saludos

Esto, el que a nadie le puedan "echar del euro" (ni de ninguna otra moneda), no debería tranquilizarnos porque es algo que en ningún caso garantiza que no vaya a producirse un probable colapso del euro.

Del mismo modo que no es posible impedir a ningún país comenzar a usar euros ("entrar en el euro") ni tampoco es posible impedir que un país siga usardo euros ("echarle del euro") tampoco es posible obligar a un pais a usar euros si no lo desea ("retenerle en el euro"), y un futuro y probable colapso del euro no tendría la forma de un país expulsado del euro contra su voluntad sino la de un país que abandona voluntariamente el euro. Esta país, claro está, sería Alemania.

Alemania podría instituir un neo-marco. Como en el caso de cualquier otra moneda, cualquiera podría usar este nuevo marco, emitir deuda en esta nueva moneda o tener una cuenta corriente nominada en ella pero la política monetaria, el control de la inflación monetaria o el derecho a emitir esta moneda sería, como en el caso del marco, un privilegio exclusivo del banco central aleman y la solidez de esta moneda dependería solo de la disciplina fiscal del gobierno alemán.

España, Francia, o Italia permanecerían el el euro pero el euro se convertiría en la grotesca caricatura de una moneda mezcla de las antiguas pesetas, liras o francos.

El gobierno alemán tendría que pagar un coste financiero del 4.5% por la deuda pública que emitiese en neomarcos mientras que Francia pagaría un 16% y españa un 24% por la deuda que emitiesen en el "euro-sin-Alemania"

Es cierto que no te pueden echar del euro, pero pueden hacer que un país se vaya por voluntad propia por no quedarle más remedio. Sólo es necesario subir los tipos de interés y cortar cualquier tipo de ayuda, y España se va corriendo a la peseta o a la bancarrota (muy posiblemente a ambas a la vez) en el caso de España, volver a la peseta o la bancarrota no son dos alternativas sono que son las mismas cosas. Aunque un país suele tener (no siempre) una moneda oficial, eso no implica que solo pueda usarse esa moneda en el país. En España, por ejemplo, hay hipotecados con hipotecas en yenes, personas que tienen cuentas en dólares en la caja de ahorros o el propio estado emite bonos nominados en dólares americanos. De forma que "volver a la peseta" no tiene un significado absoluto. Las cantidades depositadas, los contratos firmados o la deuda nominada en una moneda solo pueden redenominarse a otra moneda si las dos partes están de acuerdo. Por ejemplo, el estado venezolano emite bonos tanto en bolívares como en dólares. Cuando un bono de nominal 1000 bolívares alcance la madurez el estado venezolano debe pagar 1000 bolívares, si el nominal del bono es de 1000 dólares americanos, el estado venezolano debe pagar 1000 dólares en la madurez de ese bono. El estado venezolano podría renominar unilateralmente esos bonos emitidos en dólares decidiendo hacerlos efectivos en bolívares a un tipo de cambio oficial. Pongamos que para cuando esos bonos maduren el tipo de cambio (en el mercado libre) es de 100 bolívares por dolar. El estado venezolano podría pagar 1000 dólares por bono o bien 100.000 bolívares. Pero también podría escudarse en que el "tipo de cambio oficial" es de 2 bolívares por dolar y pagar 2000 bolívares por un bono de nominal 1000 dólares. En esta caso, al tipo real, estaría pagando solo 20 dólares cuando estaba obligado a pagar 1000. Esto, naturalmente, es un "default" y supondría la bancarrota real del estado venezolano. El que España volviese a la peseta no cambiaría la moneda en la que están nominadas las deudas acuales, ni la posterior devaluación de esa nueva peseta evaporaría milagrosamente esa deuda. Quien deba un crédito en yenes seguiría teniendo que amortizar ese crédito por esa cantidad de yenes independientemente de que su salario sea en euros o pesetas. Las cantidades adeudadas en euros o dólares por ciudadanos, empresas o el estado tendrían que ser amortizadas en euros o dólares. La ecisión de convertir todas esas deudas a la neopeseta, a un tipo cambio imaginario, siempre puede tomarse pero esa decisión es simplemente la decisión de declarar la bancarrota y el impago de la deuda. Un hipotecado con un crédito en yenes siempre puede convertir su deuda a euros al tipo de cambio que él considera justo y no el de mercado, pero lo que estará decidiendo es simplemente dejar de pagar la hipoteca, le resultaría más simple dejar de pagar las cuotas sean en yenes o en coronas danesas.

2013= 90% dto.

Para poder comentar debes Acceder con tu cuenta