El número de hipotecas registradas sobre viviendas se situó en 14.053 el pasado mes de junio, un 42,2% menos que en el mismo periodo del año anterior. Con este retroceso, este dato encadena ya 38 meses de caídas consecutivas y acelera los descensos, ya que en mayo la bajada interanual fue del 29%. Además, la cifra de hipotecas inscritas es la más baja de la serie iniciada en 2003, según los datos del instituto nacional de estadística (ine). Recordamos que los datos del ine toman como base las hipotecas registradas, lo que sucede unos dos o tres meses después de la firma de la operación

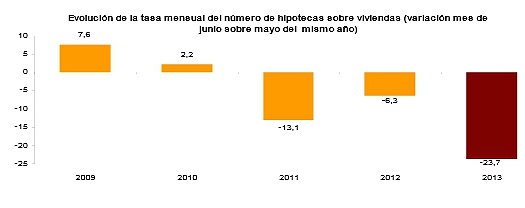

Respecto a mayo, la constitución de hipotecas cedió un 23,7%. El importe medio concedido en junio fue de 97.495 euros, un 9% menos que hace un año y un 1,1% más respecto al mes anterior. El capital prestado total fue de 1.370.096 euros, un 47,4% menos en comparación con junio del año pasado y un 22,8% menos respecto a mayo de 2013

Tipo de interés de las hipotecas

El 91,9% de las hipotecas constituidas en junio utiliza un tipo de interés variable, frente al 8,1% de tipo fijo. El Euribor es el tipo de referencia más utilizado en la constitución de hipotecas a interés variable, en concreto en el 82,7% de los nuevos contratos

El interés medio para el total de fincas es del 4,40% y el plazo medio es de 19 años. El tipo de interés medio para las hipotecas constituidas sobre vivienda es del 4,43%, un 2% superior al registrado en junio de 2012

Hipotecas con cambios registrales

El número total de hipotecas con cambios en sus condiciones inscritas en los registros de la propiedad fue de 20.258, lo que supone un descenso anual del 32,5%. En viviendas, el

Número de hipotecas que modifican sus condiciones baja un 26,3%

Atendiendo a la clase de cambio en las condiciones, en junio se producen 16.392 novaciones (o modificaciones producidas con la misma entidad financiera), con un descenso del 36,0% respecto a junio de 2012. El número de operaciones que cambian de entidad (subrogaciones al acreedor) disminuye un 1,3% y el número de hipotecas en las que cambia el titular del bien hipotecado (subrogaciones al deudor) baja un 35,3%

62 Comentarios:

Se hablaba del "milagro español" y del "modelo de éxito de España" con el principal argumento de sus exuberantes datos de crecimiento, por mucho que bajo esa lujosa apariencia aflorara un país con millones de trabajadores precarios, con una incidencia excesiva de ciudadanos bajo el umbral de la pobreza para un país desarrollado y con un abanico de profundos desequilibrios económicos que la explosión de esa burbuja de prosperidad a crédito se encargó de poner de manifiesto.

Volvemos a la triste realidad de los años 90 que es nuestro nivel de vida, precios y salarios....yo no me engaño y asi vamos aceptandolo mayoria

Hasta ahora y dejando aparte la viviendas en zonas multiculturales, que practicamente no valen nada, las pocas bajadas que han habido se la ha comido las peores condiciones hipotecarias.

Osea que la bajadita esta por llegar, y si compras ahora te la comes tu.

Y en el mejor de los casos seran un decenas de miles de euros que palmarás si compras ahora.

Menos mal que yo no caí.... aun asi, el alquiler es caro.

Que ya no somos ricos, creo q nunca lo fuimos.

O se ajustan de verdad los precios a la verdadera situación: millones de parados y 70% de mileuristas

O no se compra casa ni el tato.

Hay q tenerlos bien puestos o ser una maruja analfabeta ,para comprar una ruinacasa en este país.

Son varios los factores que explica el parón hipotecario.

Uno de los más importantes es el desplome en la venta de viviendas. La crisis económica y la elevada tasa de desempleo están castigando duramente al mercado inmobiliario español. Son muchas las familias que no pueden afrontar la compra de una vivienda y las que pueden, tienen miedo a embarcarse en la mayor compra de su vida ante un futuro económico y laboral todavía muy incierto.

Lo que también está provocando que futuros compradores e hipotecados estén retrasando sus decisiones de compra a la espera de un contexto mucho más favorable de economia y precios mucho menores

Te olvidas de que el 70% de las ventas son al cantado

Los bancos tienen propiedades ,muchas en el centro de las ciudades.

(Lo que ocurre es que han empezado vendiendo las peores porque si empiezan vendiendo las buenas luego las malas no las compra nadie....es otro motivo más para esperar a comprar).

El que los bancos estén financiando sólo sus propios pisos es una alerta de "¡No comprar!" En letras mayúsculas, rojo y parpadeante, porque indica que tienen tantos pisos metidos en balance que no saben cómo quitarselos.

Es cuestión de tiempo que esa balsa de pisos retenidas salgan al mercado hundiendo los precios

Bruselas les aprieta,tienen que devolver lo que deben

http://www.idealista.com/news/archivo/2013/07/03/0637479-casaktua-pone-…

Os bancos tienen propiedades ,muchas en el centro de las ciudades.

(Lo que ocurre es que han empezado vendiendo las peores porque si empiezan vendiendo las buenas luego las malas no las compra nadie....es otro motivo más para esperar a comprar).

--------------------------------------------

Los hay tontos..... y hasta seguro que se lo creen

Acabo de firmar las arras de un piso en Barcelona por 82000 euros en Barcelona capital ., en una zona medio-baja., y que necesita reformas ., ese piso llego a costar en burbuja ., 180.000 ., uds mismos

Las hipotecas se hunden ., porque solo se esta comprando al contado ., 70% de las ventas

Para poder comentar debes Acceder con tu cuenta