El número de hipotecas registradas sobre viviendas se situó en 14.053 el pasado mes de junio, un 42,2% menos que en el mismo periodo del año anterior. Con este retroceso, este dato encadena ya 38 meses de caídas consecutivas y acelera los descensos, ya que en mayo la bajada interanual fue del 29%. Además, la cifra de hipotecas inscritas es la más baja de la serie iniciada en 2003, según los datos del instituto nacional de estadística (ine). Recordamos que los datos del ine toman como base las hipotecas registradas, lo que sucede unos dos o tres meses después de la firma de la operación

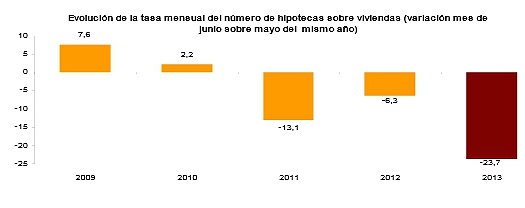

Respecto a mayo, la constitución de hipotecas cedió un 23,7%. El importe medio concedido en junio fue de 97.495 euros, un 9% menos que hace un año y un 1,1% más respecto al mes anterior. El capital prestado total fue de 1.370.096 euros, un 47,4% menos en comparación con junio del año pasado y un 22,8% menos respecto a mayo de 2013

Tipo de interés de las hipotecas

El 91,9% de las hipotecas constituidas en junio utiliza un tipo de interés variable, frente al 8,1% de tipo fijo. El Euribor es el tipo de referencia más utilizado en la constitución de hipotecas a interés variable, en concreto en el 82,7% de los nuevos contratos

El interés medio para el total de fincas es del 4,40% y el plazo medio es de 19 años. El tipo de interés medio para las hipotecas constituidas sobre vivienda es del 4,43%, un 2% superior al registrado en junio de 2012

Hipotecas con cambios registrales

El número total de hipotecas con cambios en sus condiciones inscritas en los registros de la propiedad fue de 20.258, lo que supone un descenso anual del 32,5%. En viviendas, el

Número de hipotecas que modifican sus condiciones baja un 26,3%

Atendiendo a la clase de cambio en las condiciones, en junio se producen 16.392 novaciones (o modificaciones producidas con la misma entidad financiera), con un descenso del 36,0% respecto a junio de 2012. El número de operaciones que cambian de entidad (subrogaciones al acreedor) disminuye un 1,3% y el número de hipotecas en las que cambia el titular del bien hipotecado (subrogaciones al deudor) baja un 35,3%

62 Comentarios:

Las hipotecas se hunden ., porque solo se esta comprando al contado ., 70% de las ventas

Ya, claro la vivienda no baja

Por eso mi padre ha tenido que vender hace 3 meses un ático que en el 2005 ofrecian 330.000 € por 107.000 €

Que lo pusimos a 130.000 y aceptamos oferta final por 107.000 € porque la vivienda no baja.

Tal como estan las casas esperamos 5 años y lo vendemos por 80.000 € y si es que lo llegamos a vender ??.

Lo bueno es que yo ahora estoy ahorrando para comprarme un piso fuera, y esta bajada tambien me va a beneficiar a mi.

Pero, hombre, pero hombre, cómo pueden ustedes decir eso, si vamos por el buen camino.

Pero, hombre, pero hombre, cómo pueden ustedes decir eso, si vamos por el buen camino.

------------------------------

Pues claro que si hombre.... sabes porque baja tanto el numero de hipotecas.... porque los que tienen tela están comprando.... luego los llamareis especulacerdos.

Uando van a bajar algo los precios?

Los precios actuales no se los cree nadie, ergo nadie compra nada de nada de nada

----------------------------

Te parece poca la bajada de la vivienda..... pues a este precio no la volverás a ver en tu vida. Ni menor, claro

------------------------

Cuidado con el asustaviejas. ¿Quieres ver la vivienda más barata? Pues muy sencillo, te esperas un mes y ya la tienes un 1% más barata. Te esperas dos meses y ya está un 2% más barata.

A ver si nos enteramos: hasta que los precios se estabilicen (o admitas un precio con tooooooooda la bajada) yo no compro, pues no entiendo por que tengo que pagar de más.

Tres salarios brutos o cuatro salarios netos, ése es el nivel donde se estabilizarán.

Uando van a bajar algo los precios?

Los precios actuales no se los cree nadie, ergo nadie compra nada de nada de nada

----------------------------

Te parece poca la bajada de la vivienda..... pues a este precio no la volverás a ver en tu vida. Ni menor, claro

------------------------

Cuidado con el asustaviejas. ¿Quieres ver la vivienda más barata? Pues muy sencillo, te esperas un mes y ya la tienes un 1% más barata. Te esperas dos meses y ya está un 2% más barata.

A ver si nos enteramos: hasta que los precios se estabilicen (o admitas un precio con tooooooooda la bajada) yo no compro, pues no entiendo por que tengo que pagar de más.

Tres salarios brutos o cuatro salarios netos, ése es el nivel donde se estabilizarán.

-----------------------------

Tu no comprarás..... o pagarás más..... ya lo verás

Uando van a bajar algo los precios?

Los precios actuales no se los cree nadie, ergo nadie compra nada de nada de nada

----------------------------

Te parece poca la bajada de la vivienda..... pues a este precio no la volverás a ver en tu vida. Ni menor, claro

------------------------

Cuidado con el asustaviejas. ¿Quieres ver la vivienda más barata? Pues muy sencillo, te esperas un mes y ya la tienes un 1% más barata. Te esperas dos meses y ya está un 2% más barata.

A ver si nos enteramos: hasta que los precios se estabilicen (o admitas un precio con tooooooooda la bajada) yo no compro, pues no entiendo por que tengo que pagar de más.

Tres salarios brutos o cuatro salarios netos, ése es el nivel donde se estabilizarán.

-----------------------------------------

Acuerdate, que lo ya ha anunciado un superbajista como acuña.....

Cuando uno se espera a la ultima rebaja.... se puede quedar sin la prenda que necesita

Las caidas reales ., las de verdad ., no las de los precios de los anuncios ., son del 60% sobre maximos ., a eso hay que sumar el 11% de ipc ., el 71% de caida real ., los datos que dan de caidas del 30-35% son falsas ., el suelo en segun que zonas ya se ha tocado., lo demas es bla bla bla

Rezar que no recar con idealista si si que llegareis lejos

Cuando los interesados asustaviejas vienen con el clasico "corred que se acaban, que los inversores avispados los estan comprando a miles y van a volver a subir... etc". No se dan cuenta en su argumentario, que dicho inversor, por el simple hecho de comprar viviendas "baratas" no les va a suponer ni un euro de beneficio, es mas, desde el momento de la compra, les va a generar gastos recurrentes.

Para que ese inversor, haga honor a su nombre y saque rentabilidad a su inversion, debe hacer que dichas inversiones le generen rentas/beneficios. Y una vivienda solo da rentas/beneficios si la vuelves a revender (con ganancias) o si la alquilas. Es decir, si la vuelves a poner en el mercado (de alquiler o de venta).

Por lo que el stock, no se reduce, se mantiene, esos miles de pisos comprados supuestamente por los "inversores" o fondos buitres (o quienes sean), deberan sacarlos en alquiler o en reventa. Y es cuando el consumidor final, las familias, las compra o las alquila, cuando ese inversor puede tener la oportunidad de hacer negocio. Y la manera en que las familias compran, hoy en dia, en la gran mayoria de los casos, es con hipoteca. Por lo que, las ventas, se veran que "crecen" en algun momento, pero simplemente es un paseo del stock entre agentes, que se quitan el muerto entre si con perdidas en cada transaccion. Hasta que no sea adquirida por el consumidor final, ese que se hipoteca en la mayoria de los casos (y por lo que se ve, las hipotecas estan "desapareciendo" por lo que la agonia inmobiliaria va a seguir existiendo), no se reducira el stock. O bien, la otra alternativa es que baje tanto de precio, que el consumidor final no necesite de hipoteca (y en cierto modo, vamos por este camino, camino aun con bastante recorrido).

Pero dado que el stock en alquiler sigue creciendo y el stock de vivienda aun todavia, sigue creciendo, es dificil creerse esa milonga del "corred que se acaban, que los inversores avispados los estan comprando a miles y que van a volver a subir... etc".

Para poder comentar debes Acceder con tu cuenta