Artículo escrito por Juan villén, responsable de idealista hipotecas

La bajada de tipos al 0,25% desde el nivel del 0,50% anunciada hoy por el bce ha sido reclamada por amplios sectores de la sociedad, pero más allá del impacto macroeconómico o para las grandes empresas y bancos, ¿qué significa realmente para el ciudadano de a pie que tiene una hipoteca o que está buscando una vivienda?

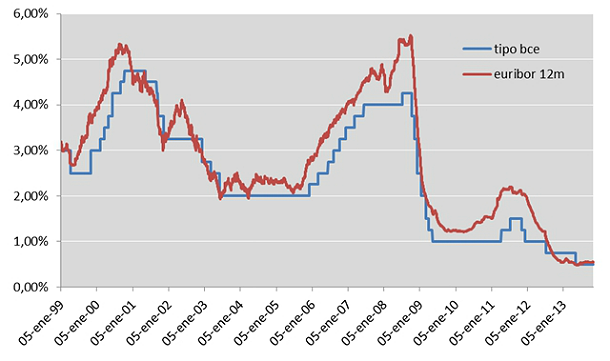

La gran mayoría de las hipotecas concedidas en España están referenciadas al Euribor a 12 meses, que aunque toma como referencia el tipo de interés base del bce, no siempre va a la par, como vemos en el cuadro siguiente

El Euribor a 12 meses trata de anticipar la tendencia del mercado, de tal manera que cuando el tipo del bce sube, el Euribor a 12m se sitúa por encima, mientras que cuando está cayendo, el Euribor a 12m suele estar al mismo nivel (rara vez se sitúa por debajo, aunque es posible, como hemos visto recientemente). La lógica nos dice que el Euribor a 12 meses debería seguir esta tendencia hacia el 0,25%, o como mínimo mantenerse en los niveles actuales, alejando los fantasmas de una potencial subida

Buenas noticias para los hipotecados

Para todos aquellos que tienen hipoteca, la bajada de tipos es buena noticia, pues garantizan que el Euribor a 12 meses se mantendrá en los niveles actuales, o incluso bajará algo más. Esto significará una bajada adicional en las cuotas de la hipoteca, aunque todos sabemos que por desgracia las revisiones de hipotecas se producen cada 6 o 12 meses, por lo que muchos tardarán en notar en sus bolsillos las buenas noticias

Buenas noticias – quizás – también para los que buscan vivienda (y necesitan hipoteca)…

Los que están buscando una hipoteca, también deberían verse beneficiados con la bajada de tipos, aunque es cierto que durante los últimos 4 años las bajadas de tipos del bce han venido acompañadas de subidas de los diferenciales que aplican los bancos para las nuevas hipotecas, por lo que el coste final para el comprador es similar; desde el mes de febrero los bancos parecen haber encontrado un punto de equilibrio en los diferenciales en torno al 2,50% (según datos del banco de España), aunque durante el último mes algunas entidades parecen animarse y comercializan ofertas más cercanas a diferenciales del 2%

&Hellip; aunque éstos tienen malas noticias por otro lado

Sin embargo, las recientes noticias de los problemas ocultos de los bancos referentes a las hipotecas refinanciadas pueden suponer un jarro de agua fría: los bancos tienen un capital limitado para prestar, y al no tener la posibilidad de liberarlo tras alargar los préstamos que concedieron en su día (además, con diferenciales mucho más bajos que los actuales), no estarán muy dispuestos a abrir el grifo del crédito. Amén de la prioridad que suelen dar a la financiación de sus propios inmuebles o de promotores con créditos suyos, así como la necesidad de guardar capital para provisionar la creciente morosidad de sus carteras crediticias

En idealista.com/hipotecas te ofrecemos este servicio de asesoramiento hipotecario para que consigas la mejor hipoteca. ¡Pregúntanos sin compromiso!

Noticias relacionadas:

El bce baja por sorpresa los tipos de interés al 0,25%, un nuevo mínimo

Los expertos tildan de “golpe psicológico” la bajada de tipos y dudan de su impacto en la economía

102 Comentarios:

#6 viernes, 8 noviembre, 2013 - 12:41 info's picture anónimo dice

Lo que vosotros digáis. 150 euros más al mes para gastármelo en mis cositas.

Un saludo

(Qué poco les gusta a los alquilados que baje el Euribor oiga, si es bien para todo el país) aiiinnnssss

=============

Tú también eres un alquilado.

No habrás alquilado tu hogar, pero has alquilado un dinero con el que comprar una vivienda.

Y dices que un mínimo descenso del 0.25% de lo que pagas por el alquiler de dicho dinero te supone 150€ al mes.

Bueno, no queda claro si te refieres al 0.25% que ha rebajado el bce a los bancos europeos, o al 0,028% (poco más de la décima parte) que ha bajado el Euribor, y, por tanto, a las hipotecas referenciadas al Euribor (no ahora, sino cuando toque la revisión de la hipoteca).

Creo que con el pastón que pagas de hipoteca te sobraría para ir viviendo de alquiler en una muy buena vivienda, e ir ahorrando para cuando la vivienda termine de bajar. Es más, te podrías permitir comprar un año después de que la vivienda deje de bajar, y aún así haberte ahorrado muuuucha pasta.

Y yo no soy un alquilado. En su momento alquilé vivienda, luego me hipotequé (alquilé dinero), pero ya la he pagado y ahora no tengo dinero alquilado. Claro que yo afortunadamente, por suerte, no por ser listo, alquilé dinero (me hipotequé) en 1997, cuando todavía no había comenzado la nefasta burbuja inmobiliaria.

Eso sí, ahora voy a cobrar menos por mis depósitos en el banco. Pero eso no me importaría si esta bajada del bce sirve para que la gente hipotecada (la que, como tú, tiene alquilado dinero) no termine desahuciada.

150€ menos al mes con una bajada del 0'25%?

Anda, haz bien los cálculos que esto es imposible!

Como mucho, al año

Jajaj se va a llevar un chasco quando vea que el recibo le ha bajado 15€ en lugar de 150€... jejej

Me encantaría ver su cara!

Draghi pone a Europa ante sus vergüenzas

Se trataría de una tragedia casi japonesa si el dato ya negativo de aumento del coste de la vida que han publicado algunos estados, entre ellos España, se generaliza. No hay que olvidar, además, que en este caso la desaceleración no es fruto de un fenómeno de exceso de oferta que deprime los precios, sino de falta de demanda interna debido al desempleo, la presión impositiva y el exceso de endeudamiento del sector privado.

La sociedad se polariza, desaparece la clase media y crece el abismo entre ricos –que ahorran y se forran– y pobres –que no llegan–.

Vivan los bancos centrales....colgados de la torre eiffel estabais más guapos

Pues si te baja 150 € al mes con el poco margen de bajada que tiene es que debes tener el hipotecón del siglo. Suerte!!

Vale macho sigue disfrutando de tu respiro. Eres como esos que se compraron un todoterreno para fardar y si baja la gasofa unos centimos piensan que tampoco era para tanto. En treinta años pueden pasar muchas cosas y entre ellas perder tu trabajo y tu casa por no poder pagar la hipoteca y ahi te dara igual que esten altos o bajos los tipos.

Lo que vosotros digáis. 150 euros más al mes para gastármelo en mis cositas.

Un saludo

(Qué poco les gusta a los alquilados que baje el Euribor oiga, si es bien para todo el país) aiiinnnssss

Responder

----------------------------------------------------------------------------

Si con esa mierda de bajada te ahorras tanto al mes lo que tú no necesitas es una felicitación sino un pésame por la barbaridad que pagas. Poniendonos realistas y suponiendo que ahorras 150 al año eso no te da ni para tabaco (bueno, ni para una cajetilla por semana).

Soy el único que esta contentó con que se salvará a los bancos?

Teneis vuestro dinero en bancos? Soy yo el único al que le

Abonan todo a cuentas corrientes?

Hubierais preferido

Perderlo todo salvo vuestra casa?

Que hubiera pasado si los

Bancos hubieran quebrado?

Son preguntas abiertas no retóricas.

Las malas noticias para los bancos, regulares; ya que si compran dinero a 0,25 y lo dan al estado al comprar deudan al 4, menudo beneficio...

Las malas noticias para los bancos, regulares; ya que si compran dinero a 0,25 y lo dan al estado al comprar deudan al 4, menudo beneficio...

-----------

Bueno, estás describiendo un mecanismo de rescate indirecto, ya que el bce no puede intervenir de forma directa en la economía privada (bancos). Ni siquiera en la pública a través de la compra de deuda pública (hasta que Mario pronunció las famosas 14 palabras). Mediante este mecanismo, están inyectando dinero en la economía, pero "sin que lo parezca" mucho :) -también tiene otros efectos positivos, como p.ej. en la balanza comercial-.

Para poder comentar debes Acceder con tu cuenta