Artículo escrito por Juan villén, responsable de idealista hipotecas

La bajada de tipos al 0,25% desde el nivel del 0,50% anunciada hoy por el bce ha sido reclamada por amplios sectores de la sociedad, pero más allá del impacto macroeconómico o para las grandes empresas y bancos, ¿qué significa realmente para el ciudadano de a pie que tiene una hipoteca o que está buscando una vivienda?

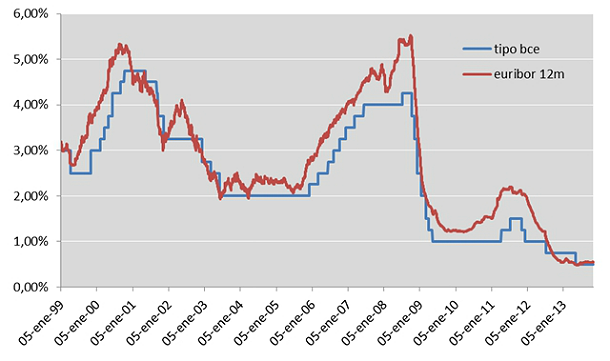

La gran mayoría de las hipotecas concedidas en España están referenciadas al Euribor a 12 meses, que aunque toma como referencia el tipo de interés base del bce, no siempre va a la par, como vemos en el cuadro siguiente

El Euribor a 12 meses trata de anticipar la tendencia del mercado, de tal manera que cuando el tipo del bce sube, el Euribor a 12m se sitúa por encima, mientras que cuando está cayendo, el Euribor a 12m suele estar al mismo nivel (rara vez se sitúa por debajo, aunque es posible, como hemos visto recientemente). La lógica nos dice que el Euribor a 12 meses debería seguir esta tendencia hacia el 0,25%, o como mínimo mantenerse en los niveles actuales, alejando los fantasmas de una potencial subida

Buenas noticias para los hipotecados

Para todos aquellos que tienen hipoteca, la bajada de tipos es buena noticia, pues garantizan que el Euribor a 12 meses se mantendrá en los niveles actuales, o incluso bajará algo más. Esto significará una bajada adicional en las cuotas de la hipoteca, aunque todos sabemos que por desgracia las revisiones de hipotecas se producen cada 6 o 12 meses, por lo que muchos tardarán en notar en sus bolsillos las buenas noticias

Buenas noticias – quizás – también para los que buscan vivienda (y necesitan hipoteca)…

Los que están buscando una hipoteca, también deberían verse beneficiados con la bajada de tipos, aunque es cierto que durante los últimos 4 años las bajadas de tipos del bce han venido acompañadas de subidas de los diferenciales que aplican los bancos para las nuevas hipotecas, por lo que el coste final para el comprador es similar; desde el mes de febrero los bancos parecen haber encontrado un punto de equilibrio en los diferenciales en torno al 2,50% (según datos del banco de España), aunque durante el último mes algunas entidades parecen animarse y comercializan ofertas más cercanas a diferenciales del 2%

&Hellip; aunque éstos tienen malas noticias por otro lado

Sin embargo, las recientes noticias de los problemas ocultos de los bancos referentes a las hipotecas refinanciadas pueden suponer un jarro de agua fría: los bancos tienen un capital limitado para prestar, y al no tener la posibilidad de liberarlo tras alargar los préstamos que concedieron en su día (además, con diferenciales mucho más bajos que los actuales), no estarán muy dispuestos a abrir el grifo del crédito. Amén de la prioridad que suelen dar a la financiación de sus propios inmuebles o de promotores con créditos suyos, así como la necesidad de guardar capital para provisionar la creciente morosidad de sus carteras crediticias

En idealista.com/hipotecas te ofrecemos este servicio de asesoramiento hipotecario para que consigas la mejor hipoteca. ¡Pregúntanos sin compromiso!

Noticias relacionadas:

El bce baja por sorpresa los tipos de interés al 0,25%, un nuevo mínimo

Los expertos tildan de “golpe psicológico” la bajada de tipos y dudan de su impacto en la economía

102 Comentarios:

- Si bajan los tipos de interés yo pierdo dinero, puesto que bajan las rentabilidades de mis depósitos bancarios.

- Si mis ahorros no crecen el banco a su vez no prestará ese dinero a terceras personas, con lo cual no aumentará el volumen de crédito.

- Si el banco no tiene más ahorros de los particulares y la morosidad sigue subiendo, para que sigan saliendo "bien" en las fotos de test de solvencia, lo que hacen es prestar cada vez menos para cubrir las pérdidas de la morosidad y no seguir inflando el volumen de créditos.

Como veis todo son ventajas a corto ... tan corto plazo que en España no se notará.

Jajajajajajajajajajajjajajajajajjjajajajajajajajajajajajaponnnnnnnnnnnnnnn

Para los que piensan que su zulo, subirá hasta el infinito y más allá, en Japón llevan como unos 20 años con tipos de interés cerca de cero y la vivienda no ha parado de bajar.!!! un 80% desde máximos y además con un paro de un 4 o 5% !!!!!!!!!!! lo siento por traeros desde los mundos de jupiiiiiiiiii

Los bancos, siempre ganan, y no bajaran las hipotecas aunque el dinero este mas bajo que nunca, el banco de España, debería tomar, medidas severas para. Controlar los escándalos de las entidades que abusan sin control de intereses usureros, en cuentas en donde se producen descubiertos, en comisiones desproporcionadas, y en todo tipo de condicionamientos que únicamente perjudican al cliente. No devuelven los intereses abusivos que cobraron en la famosas clausulas suelo y mas aun la justicia no existe para exigir las compensaciones que estos bancos usureros cobraron de mas , son los llamados ladrones autorizados por las leyes de este pais.

Lo que vosotros digáis. 150 euros más al mes para gastármelo en mis cositas.

Un saludo

(Qué poco les gusta a los alquilados que baje el Euribor oiga, si es bien para todo el país) aiiinnnssss

---------------------

Veamos, la bajada ha sido del 0,25% ... así que para que tú te ahorres 150 euros al mes de hipoteca lo que debes al banco son ... tachán: 720.000 euros.

Gracias, pero sigo prefiriendo el alquiler.

Bueno, pues si los tipos de interés vuelven a caer a la mitad, ya podemos volver a duplicar el precio de los pisos ...

Pues va a ser que no, que siguen cayendo de forma constante e inexorable un 1% toooooodos los meses. ¿Sigues pidiendo 300.000 y nadie va a ver tu piso? Pues en 30 días valdrá 3.000 euros menos. ¿Que no quieres descontarlos? Pues dentro de 60 días valdrá 6.000 euros menos.

No se trata de que sigan bajando el precio de los pisos ó el alquiler de los mismos, ahora están bién de precio comparandolos por ej. con bienes también de primera necesidad como son la comida que está por las nubes y la ropa que tampoco a bajado en la misma proporción, se trata de crear puestos de trabajo con salarios dignos y de que los bancos den creditos en condiciones normales, que se puedan asumir por la mayoria de los trabajadores...

Salario medio bruto anual en Japón es de 2.899.413 JPY (30.000 USD),

Los alquileres de apartamentos de 12 metros con cama y frigorífico donde iría una mesilla de visillera...

Por unos 1.000 euros/mes.

Un piso de 90 metros

Con un estándar español ( baño que funciona, nevera y lavadora en sala distinta, visillos, algún armario etc) en Tokio puede ser unos 7.000 euros:mes

Salario medio bruto anual en Japón es de 2.899.413 JPY (30.000 USD),

Los alquileres de apartamentos de 12 metros con cama y frigorífico donde iría una mesilla de visillera...

Por unos 1.000 euros/mes.

-------------------------------------------------------------

Pon el link de enlace como hacemo otros o eres un cuentista ?

Vete a realestate.co.jp

Y mira pisos de 100 metros cuadrados, la mayoría son de 12 metros (con la cocina a los pies de la cama, el wc donde la mesilla, y...)

Pisos de 105 metros por 3.700.000 euros.

Y eso que están a un décimo del precio de la burbuja... imagínate.

Lo digo por los curisosos del Japón. Por otro lado es un gran país y la gente está la mar de contenta compra que te compra, es impresionante visitar tokyo, lo recomiendo a todo el mundo.

La verdad es que se pasa verguenza ajena , con el nivel paleto visillero del foro

3,700,000 JPY Japón yenes = 27,939 EURos

Para poder comentar debes Acceder con tu cuenta