Artículo escrito por Juan villén, responsable de idealista hipotecas

La bajada de tipos al 0,25% desde el nivel del 0,50% anunciada hoy por el bce ha sido reclamada por amplios sectores de la sociedad, pero más allá del impacto macroeconómico o para las grandes empresas y bancos, ¿qué significa realmente para el ciudadano de a pie que tiene una hipoteca o que está buscando una vivienda?

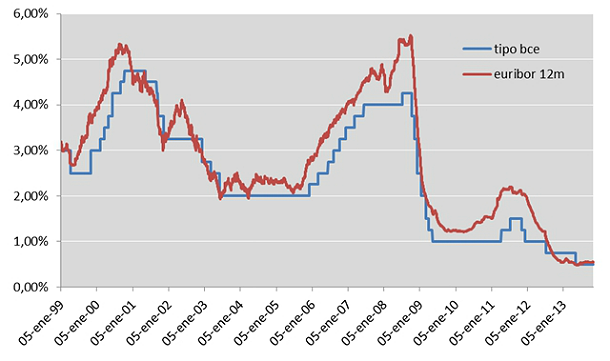

La gran mayoría de las hipotecas concedidas en España están referenciadas al Euribor a 12 meses, que aunque toma como referencia el tipo de interés base del bce, no siempre va a la par, como vemos en el cuadro siguiente

El Euribor a 12 meses trata de anticipar la tendencia del mercado, de tal manera que cuando el tipo del bce sube, el Euribor a 12m se sitúa por encima, mientras que cuando está cayendo, el Euribor a 12m suele estar al mismo nivel (rara vez se sitúa por debajo, aunque es posible, como hemos visto recientemente). La lógica nos dice que el Euribor a 12 meses debería seguir esta tendencia hacia el 0,25%, o como mínimo mantenerse en los niveles actuales, alejando los fantasmas de una potencial subida

Buenas noticias para los hipotecados

Para todos aquellos que tienen hipoteca, la bajada de tipos es buena noticia, pues garantizan que el Euribor a 12 meses se mantendrá en los niveles actuales, o incluso bajará algo más. Esto significará una bajada adicional en las cuotas de la hipoteca, aunque todos sabemos que por desgracia las revisiones de hipotecas se producen cada 6 o 12 meses, por lo que muchos tardarán en notar en sus bolsillos las buenas noticias

Buenas noticias – quizás – también para los que buscan vivienda (y necesitan hipoteca)…

Los que están buscando una hipoteca, también deberían verse beneficiados con la bajada de tipos, aunque es cierto que durante los últimos 4 años las bajadas de tipos del bce han venido acompañadas de subidas de los diferenciales que aplican los bancos para las nuevas hipotecas, por lo que el coste final para el comprador es similar; desde el mes de febrero los bancos parecen haber encontrado un punto de equilibrio en los diferenciales en torno al 2,50% (según datos del banco de España), aunque durante el último mes algunas entidades parecen animarse y comercializan ofertas más cercanas a diferenciales del 2%

&Hellip; aunque éstos tienen malas noticias por otro lado

Sin embargo, las recientes noticias de los problemas ocultos de los bancos referentes a las hipotecas refinanciadas pueden suponer un jarro de agua fría: los bancos tienen un capital limitado para prestar, y al no tener la posibilidad de liberarlo tras alargar los préstamos que concedieron en su día (además, con diferenciales mucho más bajos que los actuales), no estarán muy dispuestos a abrir el grifo del crédito. Amén de la prioridad que suelen dar a la financiación de sus propios inmuebles o de promotores con créditos suyos, así como la necesidad de guardar capital para provisionar la creciente morosidad de sus carteras crediticias

En idealista.com/hipotecas te ofrecemos este servicio de asesoramiento hipotecario para que consigas la mejor hipoteca. ¡Pregúntanos sin compromiso!

Noticias relacionadas:

El bce baja por sorpresa los tipos de interés al 0,25%, un nuevo mínimo

Los expertos tildan de “golpe psicológico” la bajada de tipos y dudan de su impacto en la economía

102 Comentarios:

Una de las funciones tradicionales de un Banco Central (y así ocurre con la Reserva Federal en Estados Unidos o con el Banco de Inglaterra en el Reino Unido) es ser un prestamista de último recurso para el Estado. Si un país no consigue compradores para su deuda pública, puede acudir a su banco central para que se la compre a tipos reducidos. Abusar de esta medida puede tener graves consecuencias para la inflación, pero como en todo, la cuestión es hacer las cosas con mesura.

Sin embargo, por imposición de Alemania, el Banco Central Europeo no puede comprar deuda pública de los países de la zona euro ni concederles préstamos directos, lo que nos hace muy dependientes de los vaivenes de los mercados financieros (como ya señalé, formados por muy pocos agentes que no tienen el más mínimo inconveniente en sangrarnos todo lo que puedan). Así, se da la grotesca paradoja de que el Banco Central Europeo presta dinero a los bancos a un interés del 1% y los bancos prestan dinero a países como España o Italia a intereses del 5, el 6 o el 7 %. Que no se haya puesto fin a esta inmoralidad es una de las señales más claras de lo podridas que están las instituciones europeas.

En Japón, a lo que vamos en España. Calcao

Se necesitan 40 años de salario bruto para tener piso de 100 metros.

Eso después de la deflación... antes

Eran 10 veces más caros 2 mil millones de pesetas un pisito.

Yo hasta que no se estabilicen los futuros sobre el arroz de jazmín tailandés en el mercado de futuros de Chicago paso de cambiar de zapas.

Con seis millones de parados, es una imprudencia pensar que la economía real vaya a renacer de la noche a la mañAna.

Pero Qué España empieza a ser atractiva para los grandes fondos y empresas internacionales es una realidad, aunque obviamente solo sea en busca de gangas.

Sin embargo, no debemos olvidar que el país y su recuperación está cogida con papel de fumar, del de liar para ser más preciso.

Qué el endeudamiento sigue siendo muy alto, especialmente en la Administración, donde no hay ni para pagar los medicamentos, y que eso no se cura en dos días, ni en dos años.

Tener muy presente que, pese a la aparent bendita mejoría, tenemos una crisis mal aparcada....y eso lleva a décadas de estancamiento

---Subir precios?....Con nuestro persistente ”harakiri” demográfico ???

---Un gobierno de ignorantes para un país de ignorantes. Todos con su "pisito", eso sí.

---ANTES ERA TAN POCOS pardillos PARA TANTO ladrilloflauta.... aHORA ES TAN POCOS ÉuRICOS PARA TANTO ladrilloflauta

---¡Que la banca venda sus bienes inmobiliarios al precio que puedan y, si no, que quiebren como 'quebraron' los desahuciados!...O es que una empresa en quiebra puede exigir el precio que valía cuando tenía beneficios?

---Si ya lo decía mi abuela: una bofetada bien dada, en el momento oportuno, no trae más que beneficios.

---Porque hay tantos pisos vacíos en la costa? Ya están tardando los rusos y alemanes en comprarlos, ¿No será que siguen esperando a que bajen de precio?

---Es lo que pasa en la transición de un mercado alcista el habido en muchos años ,a un mercado bajista en el sector inmobiliario ...como en bolsa ,el especulata que no anduvo fino ,queda pillado ..muchos especulatas no aplicaron aquello del que "" el último duro lo gane otro ""....

---O SE TIRA EL PRECIO DE LA VIVIENDA POR LOS SUELOS O NO BAJA EL PARO EN 50 AÑoS.

A ver.... todos con su pisito. Que quiere decir?

Todo el que no vive en la calle está con su pisito no?

Luego los que viven en la calle son los únicos virtuosos?

No entender.

En todo el mundo la vivienda es en propiedad, hay vivienda sin propiedad?

Lo único que en España por ejemplo está muy repartida.

¿Deflación? Que va, esto es la devaluación interna que va viento en popa. Y si acaso vamos a coger un manual de macroeconomía para ver que medidas podríamos tomar para evitarla, veamos:

-Devaluaciones monetarias ... esta va a ser que no.

-Bajar el precio del dinero ... pues a un 0,25% va a ser que tampoco hay mucho margen.

-Controles de capitales ... a ver de que año es este manual.

-Aumentar el gasto publico ... esta no le va a gustar a tita Merkel.

-Reducción de impuestos ... tengo una duda ¿El IVA, el IBI, el IRPF son impuestos? Porque si lo son esta tampoco.

-A si, a ver esta ... ajo y agua. Mira que bien esta si nos sirve.

La austeridad unida a la devaluación interna tiene, como corolario inevitable, la deflación. Es más, la única forma de no perecer de austeridad y por los salarios de miseria, es que comer sea barato. Sólo deflactando la economía como un todo, un sueldo al estilo chino puede alcanzarnos para obtener el milagro de ingerir nuestras dos escudillas de arroz cada día. Por lo demás, una vez logrado el objetivo de la máxima frugalidad, pasaremos al siguiente nivel: hurgar en los contenedores de los híper a la rebusca del alimento caduco.

Ya, más barato, imposible.... la vida deflacionaria convertida en arte.

Si los alemanes son muy buenos matando vecinos.

No entiendo que todo sube y los pisos siguen bajando...

No entiendo que todo sube y los pisos siguen bajando...

---------------------------------------------------------------------

Aqui lo explican razonablemente bien, que se entiende perfectamente

http://www.idealista.com/news/node/add/comment/683853/683887

No se si lo ven, pero en España, ya se va mas gente a buscarse la vida que la que viene

Millones de españoles por el mundo.....aqui no hay nada, quien quiere atarse a la nada?

Para poder comentar debes Acceder con tu cuenta