Artículo escrito por Juan villén, responsable de idealista hipotecas

La bajada de tipos al 0,25% desde el nivel del 0,50% anunciada hoy por el bce ha sido reclamada por amplios sectores de la sociedad, pero más allá del impacto macroeconómico o para las grandes empresas y bancos, ¿qué significa realmente para el ciudadano de a pie que tiene una hipoteca o que está buscando una vivienda?

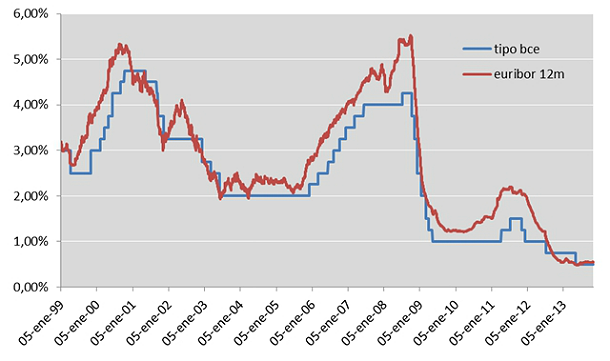

La gran mayoría de las hipotecas concedidas en España están referenciadas al Euribor a 12 meses, que aunque toma como referencia el tipo de interés base del bce, no siempre va a la par, como vemos en el cuadro siguiente

El Euribor a 12 meses trata de anticipar la tendencia del mercado, de tal manera que cuando el tipo del bce sube, el Euribor a 12m se sitúa por encima, mientras que cuando está cayendo, el Euribor a 12m suele estar al mismo nivel (rara vez se sitúa por debajo, aunque es posible, como hemos visto recientemente). La lógica nos dice que el Euribor a 12 meses debería seguir esta tendencia hacia el 0,25%, o como mínimo mantenerse en los niveles actuales, alejando los fantasmas de una potencial subida

Buenas noticias para los hipotecados

Para todos aquellos que tienen hipoteca, la bajada de tipos es buena noticia, pues garantizan que el Euribor a 12 meses se mantendrá en los niveles actuales, o incluso bajará algo más. Esto significará una bajada adicional en las cuotas de la hipoteca, aunque todos sabemos que por desgracia las revisiones de hipotecas se producen cada 6 o 12 meses, por lo que muchos tardarán en notar en sus bolsillos las buenas noticias

Buenas noticias – quizás – también para los que buscan vivienda (y necesitan hipoteca)…

Los que están buscando una hipoteca, también deberían verse beneficiados con la bajada de tipos, aunque es cierto que durante los últimos 4 años las bajadas de tipos del bce han venido acompañadas de subidas de los diferenciales que aplican los bancos para las nuevas hipotecas, por lo que el coste final para el comprador es similar; desde el mes de febrero los bancos parecen haber encontrado un punto de equilibrio en los diferenciales en torno al 2,50% (según datos del banco de España), aunque durante el último mes algunas entidades parecen animarse y comercializan ofertas más cercanas a diferenciales del 2%

&Hellip; aunque éstos tienen malas noticias por otro lado

Sin embargo, las recientes noticias de los problemas ocultos de los bancos referentes a las hipotecas refinanciadas pueden suponer un jarro de agua fría: los bancos tienen un capital limitado para prestar, y al no tener la posibilidad de liberarlo tras alargar los préstamos que concedieron en su día (además, con diferenciales mucho más bajos que los actuales), no estarán muy dispuestos a abrir el grifo del crédito. Amén de la prioridad que suelen dar a la financiación de sus propios inmuebles o de promotores con créditos suyos, así como la necesidad de guardar capital para provisionar la creciente morosidad de sus carteras crediticias

En idealista.com/hipotecas te ofrecemos este servicio de asesoramiento hipotecario para que consigas la mejor hipoteca. ¡Pregúntanos sin compromiso!

Noticias relacionadas:

El bce baja por sorpresa los tipos de interés al 0,25%, un nuevo mínimo

Los expertos tildan de “golpe psicológico” la bajada de tipos y dudan de su impacto en la economía

102 Comentarios:

Con la que esta cayendo, y yo cobrando .13.300 euros anuales por el alquiler de un piso que hoy, de venderse que es mucho decir..., sacaría como mucho 240.000 euros.

Para sacar ese dinero, neto de gastos de me queda en 12.000 tendría que invertir 1.400.000 euros en letras a un año , o cerca de 850.000 en bonos a 3 años.

A ver yo estoy tan tranquila, vivo de alquiler y tengo mis 200.000 eurazos de casa en depósitos a menos de 1 año de bankinter, al 1,3%.

Me saco unos 210 euros/mes que

Me

Cubren casi por completo la luz, agua y casi la calefacción.

Porque soy como hormiguita y ahora puedo vivir con esos gastos cubiertos.

Di que si, como una reina que te lo has ganao :-)

A ver yo estoy tan tranquila, vivo de alquiler y tengo mis 200.000 eurazos de casa en depósitos a menos de 1 año de bankinter, al 1,3%.

Me saco unos 210 euros/mes.

-----------------------------------------------------------------------------------------------------------------------------------------------------------------

210 brutos que si le quitas los impuestos (45€) se te quedan en 165, y si tiene en cuenta la inflacción (1%) los intereses no te dan para cubrir la inflación e impuestos, vamos que cada mes pierdes 35€ por lo que no tienes ni para agua, ni luz ni nada, estas tirando de capital para pagarte eso.

Si ademas esta de alquiler tu inversión solo se sostiene mientras el precio de la vivienda este bajando, te suena de algo esos negocios basados unicamente en la subida o bajada de precios, pues si, que no son eternos y que hay que estar atentos para salirse a tiempo

Cuando la cosa iba de lujo en el país nadie se acordaba de nosotros y nuestros bajos sueldos, pero resulta que ahora parece que ganamos un dineral y tenemos que perder dinero para pagar a una panda de incultos

Unos que dejaron de estudiar para meterse a colocar ladrillos....muy bonito si señor.

Mientras otros aplaudian porque creian hacerse asi millonarios con 4 paredes de mala calidad

España.......que reviente como una rata podrida,y la levanten ellos

Digo que la levanten los que creen poseer la nación, o sea los propietarios de bienes inmuebles y pudientes ficticios en general.

Ellos la hundieron, ellos la tienen que levantar.

Con la que esta cayendo, y yo cobrando .13.300 euros anuales por el alquiler de un piso que hoy, de venderse que es mucho decir..., sacaría como mucho 240.000 euros.

Para sacar ese dinero, neto de gastos de me queda en 12.000 tendría que invertir 1.400.000 euros en letras a un año , o cerca de 850.000 en bonos a 3 años.

-------------------------

Ya que te pones a comparar, ¿Por qué no coges tan solo 155.000 euros, los metes a 10 años en bonos de Grecia, y te sacas al año esos 13.300 euros? ¿Qué impide que cojas ese dinero aquí y lo inviertas allí?

Si pretendías engañar a alguien diciendo que esa vivienda tuya tenía que valer entre 850.000 y 1.400.000, empleando el mismo argumento (aunque sin aceptarlo), y sin buscar países con deuda soberana más "rentable", te diré que tu piso no vale más de 155.000 euros.

En cualquier caso, si quieres seguir haciendo cuentas imposibles, ¿Por qué no coges los tipos a un día? Seguro que así tu piso vale más.

La situación financiera actual facilita las decisiónes.

Si acude usted a una entidad en busca de financiación para una vivienda - siempre que dé el perfil de riesgo exigido - tendrá acceso a un crédito caro, para comprar una vivienda propiedad de la entidad; a un precio superior al del actual mercado y muy superior al que tendrá el próximo año.

«Cuando la situación económica es complicada, siempre será más sencillo ser inquilino que hipotecado»

Por ejemplo, si se pierde el trabajo, cumplir con el pago de la cuota hipotecaria podría ser difícil, y si el subsidio por desempleo se acaba, se podría llegar al punto de tener que vender la vivienda por un precio que, en el mejor de los casos, cubra la cantidad pendiente de la hipoteca, o si no se encuentra comprador, enfrentarse a un embargo que puede terminar con el desahuciado sin casa y con deudas.

En cambio, si se vive de alquiler y las finanzas personales dan un vuelco, siempre se podrá buscar una renta más barata. Y Con devolverle la llave al casero, se terminan todos los problemas.

Para hacer comparables el alquiler y la compra es de destacar otro aspecto : los tributos. El inquilino no paga el Impuesto sobre Bienes Inmuebles, porque no es propietario. Y tampoco abona las cuotas y derramas de la comunidad de vecinos.

Y demás impuestos crecientes.

«Si el precio del alquiler de una vivienda que le gusta resulta inferior al coste de financiación (importe de los intereses sobre el precio total sin amortización de capital) de otra vivienda de similares condiciones, pero en venta, alquile la primera.

Si el coste del alquiler fuera superior al de los intereses de un hipotético o real crédito por el importe total de la vivienda, compre. Hará un buen negocio».

Si decide alquilar teniendo dinero para comprar, ¿Qué puede hacer con el capital que le sobre? «Haga como los bancos: compre Letras del Tesoro. Los intereses le pagarán el alquiler y podrá esperar otra ocasión mejor para comprar»....Y además mucho más barato

A los caseros les quedan 5 años de vida, para 2018 todo el mundo se comprará su piso bien baratito

«Si el precio del alquiler de una vivienda que le gusta resulta inferior al coste de financiación (importe de los intereses sobre el precio total sin amortización de capital) de otra vivienda de similares condiciones, pero en venta, alquile la primera.

Si el coste del alquiler fuera superior al de los intereses de un hipotético o real crédito por el importe total de la vivienda, compre. Hará un buen negocio».

--------------------------

Los intereses se pagan durante 25, 30, 35 ó 40 años, de modo que fiarse del último dato de interés es cuando menos arriesgado, y resulta más fiable emplear la media en ese plazo y considerar una cifra al menos un 20% mayor para asegurarse.

Traduciendo: si en 2005 los tipos de interés estaban al 2% (incluyendo diferencial) eso no significa que vayas a comparar la cuota de alquiler con unos intereses al 2%, sino con unos intereses al 7% ó al 9% que es la media de los últimos 30 ó 40 años.

Pero no, la gente es fácil de engañar, y cuando los tipos pasaron del 8% al 4% duplicaron el precio de las viviendas, y cuando pasaron del 4% al 2% los volvieron a duplicar, como si los ladrillos se hubieran transmutado en priedras preciosas. Bien, ahora nadie te va a dar un crédito por menos del 4%, así que no pienen que nadie va a pagar más de la mitad de lo que piden.

Y obviamente, con estos vaivenes la gente se hace daño, y gobierno debiera regular las cosas para minimizar daños, como hacen en otras partes (Alemania, por ejemplo, que no permite por ley que las viviendas se encarezcan más de un 5% anual).

Me saco unos 210 euros/mes que me cubren casi por completo la luz, agua y casi la calefacción.

-----------------------------

Tenemos lo que nos merecemos, pues media España sigue intentando vivir de la otra media.

Sobre todo, ten cuidado con tu dinerito que crees que te renta para cubrirte gastos, pues la inflación te los erosiona a esa velocidad o incluso más rápido: si este año es del 1%, tus 200.000 euros en depósitos el año que viene valdrán 2.000 euros menos, así que los intereses que te da el banco apenas te ayudarán para reponerte de esa pérdida (robo del estado, o de quien sea que imprime estos papelitos que llamamos dinero), si es que los cubre.

Esto se ve más claramente en Venezuela, donde la inflación ahora mismo es del 50%. Si tienes 100.000 en el banco, el año que viene valdrán lo mismo que 67.000, en dos años su valor será equivalente a 44.000, al siguiente apenas podrás comprar lo que antes comprabas por 30.000. ¿Ves como el estado te roba tu esfuerzo?

Me saco unos 210 euros/mes que me cubren casi por completo la luz, agua y casi la calefacción.

-----------------------------

Tenemos lo que nos merecemos, pues media España sigue intentando vivir de la otra media.

Sobre todo, ten cuidado con tu dinerito que crees que te renta para cubrirte gastos, pues la inflación te los erosiona a esa velocidad o incluso más rápido: si este año es del 1%, tus 200.000 euros en depósitos el año que viene valdrán 2.000 euros menos, así que los intereses que te da el banco apenas te ayudarán para reponerte de esa pérdida (robo del estado, o de quien sea que imprime estos papelitos que llamamos dinero), si es que los cubre.

Esto se ve más claramente en Venezuela, donde la inflación ahora mismo es del 50%. Si tienes 100.000 en el banco, el año que viene valdrán lo mismo que 67.000, en dos años su valor será equivalente a 44.000, al siguiente apenas podrás comprar lo que antes comprabas por 30.000. ¿Ves como el estado te roba tu esfuerzo?

Para poder comentar debes Acceder con tu cuenta