Artículo escrito por Juan villén, responsable de idealista hipotecas

La bajada de tipos al 0,25% desde el nivel del 0,50% anunciada hoy por el bce ha sido reclamada por amplios sectores de la sociedad, pero más allá del impacto macroeconómico o para las grandes empresas y bancos, ¿qué significa realmente para el ciudadano de a pie que tiene una hipoteca o que está buscando una vivienda?

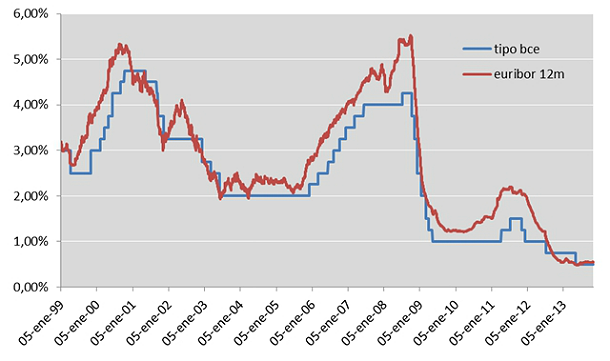

La gran mayoría de las hipotecas concedidas en España están referenciadas al Euribor a 12 meses, que aunque toma como referencia el tipo de interés base del bce, no siempre va a la par, como vemos en el cuadro siguiente

El Euribor a 12 meses trata de anticipar la tendencia del mercado, de tal manera que cuando el tipo del bce sube, el Euribor a 12m se sitúa por encima, mientras que cuando está cayendo, el Euribor a 12m suele estar al mismo nivel (rara vez se sitúa por debajo, aunque es posible, como hemos visto recientemente). La lógica nos dice que el Euribor a 12 meses debería seguir esta tendencia hacia el 0,25%, o como mínimo mantenerse en los niveles actuales, alejando los fantasmas de una potencial subida

Buenas noticias para los hipotecados

Para todos aquellos que tienen hipoteca, la bajada de tipos es buena noticia, pues garantizan que el Euribor a 12 meses se mantendrá en los niveles actuales, o incluso bajará algo más. Esto significará una bajada adicional en las cuotas de la hipoteca, aunque todos sabemos que por desgracia las revisiones de hipotecas se producen cada 6 o 12 meses, por lo que muchos tardarán en notar en sus bolsillos las buenas noticias

Buenas noticias – quizás – también para los que buscan vivienda (y necesitan hipoteca)…

Los que están buscando una hipoteca, también deberían verse beneficiados con la bajada de tipos, aunque es cierto que durante los últimos 4 años las bajadas de tipos del bce han venido acompañadas de subidas de los diferenciales que aplican los bancos para las nuevas hipotecas, por lo que el coste final para el comprador es similar; desde el mes de febrero los bancos parecen haber encontrado un punto de equilibrio en los diferenciales en torno al 2,50% (según datos del banco de España), aunque durante el último mes algunas entidades parecen animarse y comercializan ofertas más cercanas a diferenciales del 2%

&Hellip; aunque éstos tienen malas noticias por otro lado

Sin embargo, las recientes noticias de los problemas ocultos de los bancos referentes a las hipotecas refinanciadas pueden suponer un jarro de agua fría: los bancos tienen un capital limitado para prestar, y al no tener la posibilidad de liberarlo tras alargar los préstamos que concedieron en su día (además, con diferenciales mucho más bajos que los actuales), no estarán muy dispuestos a abrir el grifo del crédito. Amén de la prioridad que suelen dar a la financiación de sus propios inmuebles o de promotores con créditos suyos, así como la necesidad de guardar capital para provisionar la creciente morosidad de sus carteras crediticias

En idealista.com/hipotecas te ofrecemos este servicio de asesoramiento hipotecario para que consigas la mejor hipoteca. ¡Pregúntanos sin compromiso!

Noticias relacionadas:

El bce baja por sorpresa los tipos de interés al 0,25%, un nuevo mínimo

Los expertos tildan de “golpe psicológico” la bajada de tipos y dudan de su impacto en la economía

102 Comentarios:

Me saco unos 210 euros/mes que me cubren casi por completo la luz, agua y casi la calefacción.

-----------------------------

Tenemos lo que nos merecemos, pues media España sigue intentando vivir de la otra media.

Sobre todo, ten cuidado con tu dinerito que crees que te renta para cubrirte gastos, pues la inflación te los erosiona a esa velocidad o incluso más rápido: si este año es del 1%, tus 200.000 euros en depósitos el año que viene valdrán 2.000 euros menos, así que los intereses que te da el banco apenas te ayudarán para reponerte de esa pérdida (robo del estado, o de quien sea que imprime estos papelitos que llamamos dinero), si es que los cubre.

-----------------

Pero obviamente comprar un piso es incluso peor: a poco pagarás como mínimo un 50% más de su valor (dentro de cinco años lo verás, cuando hayas pagado hoy 150.000 y el vecino ponga a la venta el suyo por 100.000) y este año perderás con el piso un 1% de su precio, como ha ocurrido de forma constante durante los últimos 70 meses.

A veces hay que elegir lo menos malo: entre perder cada año un 1% de tus ahorros por la inflación (gracias a que parece que la ue es un sitio serio, no como Venezuela) y perder cada mes un 1% por haber comprado hoy un piso ... prefiero perder el 1% cada año ... como de hecho hago.

Que me lo digan a mi....

En la urbanización que estoy ahora en Madrid alquilado

(Reconozco que muy buena, por todos sus servicios, jardines,piscinon,garajes,securata etc,y centrica ubicacion dentro de m-30 y barrio bueno residencial rodeado de hospitales y gran centro comercial)

Los pisazos, 200m2 andaban todos por los 600.000€ -(100 kilos pts) hace 6 años

Al ser un pisazo el alquiler me sale como la mitad de su virtual hipoteca - (curiosidad que tienen los pisos grandes y caros, que no son rentables alquilar)

(Nota: tengo dinero para poder comprar, pero rentandome el banco trabaja gratis para mi y me paga el alquiler)

Y tengo unas preferencias (nada exageradas, ni inalcanzables) y hasta que no encuentre lo que busco prefiero "vivir de alquiler, en un piso mejor que lo que yo me podria comprar".... son preferencias.

Pues bien interesado hable con el dueño de uno de los que lo tienen en venta hace como 4 años justos.....y hablando y hablando le comentaba todo lo que venia (incluso hacerle ver que en construcción y suelo cualquier piso no pasa de 10 kilos - lo demás son comisiones y mucho timo)

Y se hacia el longui y que menos lobos....menos lobos....que el gobierno no lo permitiría....jeje

Creo que se debe estar acordando de mi ...(hace tiempo que no me cruzo con el)

Pues ya le ha bajado: 45 millones-pts....el 45% y allí sigue sin venderse

Tiene acojonaos a toa la urbanización (todos son iguales)... pues esta inmejorable y hasta de localización solariega

Ya que otros que los intentan vender rebajando un 30% ....deben estar tocándose las barbas ya mustias

Viendo como el bueno ni rebajando el 45%....¡¡¡¡

Y HOY QUE PASA ? PUES QUE TODA LA URBANIZACION ESTAN REABaJADOS ENTRE 30 Y 45% Y NADIE VIENE NI PREGUNTA SEGÚn DICEN LOS PORTEROS

Si es que sa acabao ya la tontería........y vuelta a la realidad

**Los que alquilamos estamos ganando dinero a espuertas**

45 millones-pts de rebaja ya , y se dice pronto pero cuanto cuestan hacerlos

ALGUNOS APRENDEN Y OTROS SABEN

Me lo apunto a la ganancia de saber esperar, persona informada vale por dos

En la urbanización que estoy ahora en Madrid alquilado

(Reconozco que muy buena, por todos sus servicios, jardines,piscinon,garajes,securata etc,y centrica ubicacion dentro de m-30 y barrio bueno residencial rodeado de hospitales y gran centro comercial)

Los pisazos, 200m2 andaban todos por los 600.000€ -(100 kilos pts) hace 6 años

--------------------------------------------------------------------------------------------------------------------------------------------------------------------

No se si seran el mismo que hizo un comentario similar en otro hilo, pero te digo lo mismo, lo que cuentas es mentira, hace seis años un piso de 200m dentro de la m-30 con jardines, piscina y garaje no valia 600.000€ ni por asomo, el precio estaba por encima del millon de euros, es mas si a dia de hoy te metes en al base de idealista por menos de 600.000 solo aparecen 5 viviendas de las cuales ninguna esta por debajo de los 400.000€ que tu dices.

Por lo tanto o estas intentando comprar casa y crees que asi vas a conseguir que bajen los precios o es que estas soñando y todavia no te has despertado

Te agredeciamos que me contases con mas detalle cual es la urbanización en la que "vives" para ver los pisos que "venden" con esas caracteristicas y por esos precios, a lo mejor me interesa uno

A ver yo estoy tan tranquila, vivo de alquiler y tengo mis 200.000 eurazos de casa en depósitos a menos de 1 año de bankinter, al 1,3%.

Me saco unos 210 euros/mes que

Me

Cubren casi por completo la luz, agua y casi la calefacción.

Porque soy como hormiguita y ahora puedo vivir con esos gastos cubiertos---------------------------------------------------------------------------------------------------

Pues yo he sacado 4% en 2 meses comprando y vendiendo subordinadas de la Caixa., que suponen 3 años de tus intereses en apenas 2 meses .,

Pero obviamente comprar un piso es incluso peor: a poco pagarás como mínimo un 50% más de su valor (dentro de cinco años lo verás, cuando hayas pagado hoy 150.000 y el vecino ponga a la venta el suyo por 100.000) y este año perderás con el piso un 1% de su precio, como ha ocurrido de forma constante durante los últimos 70 meses.

A veces hay que elegir lo menos malo: entre perder cada año un 1% de tus ahorros por la inflación (gracias a que parece que la ue es un sitio serio, no como Venezuela) y perder cada mes un 1% por haber comprado hoy un piso ... prefiero perder el 1% cada año ... como de hecho hago.

--------------------------------------------------------------------------------------------Pues depende del precio que compres ., estais exagerando las cosas ., yo compre un piso en 82.0000 euros ., mas reformas y gastos e impuestos ., 110.000 euros y me renta quitando gastos 6500 euros anuales., en 5 años tendre 32.500 euros de renta., imposible que el piso baje eso ya .,

Podemos pasarnos todo el dia masturbandonos con tantos por ciento de subidas o bajadas del precio de la vivienda que ,al final,con lo que nos vamos a encontrar es que

" El que tiene no quiere y el que no tiene,aunque quiera,no puede "

Y que

" Hoy el que tiene ladrillos: pierde y el que no: gana"

Y

"Si son chollos, ¿Porqué no se venden?.... Porque los chollos verdaderos estarán en el futuro.

Los precios de hoy son chollos respecto a los de ayer pero son timos con respecto a los de mañAna"

Si son chollos, ¿Porqué no se venden?.... Porque los chollos verdaderos estarán en el futuro------------------------------------------------------------------------------

Quien te dice que no se venden? Y tanto que se venden

" El que hambre tiene....con pan sueña "

Y el ladrilloflauta con mi billetera sueña

Pues a ver como lo arreglan los señores politicaatros ladrones, porque si la compra de alimentos basicos esta por las nubes los precios suben como los impuestos y cada vez hay menos sueldo y pensiones pues nada nada la proxima vez qque vaya a la tienda a comprar leche y pan le dire a la cajera que se lo canjeo en dias de libranza a ver si cuela...que es lo unico que saben darnos a algunos los de las empresas para no pagarnos pero si nos explotan y lo mismo le dire a la de hacienda "mire usté cobrese en dias de libranza para la administracion publica porque a mi me pagan en dias libres"...no si esto se va a pique como no hagamos follon como los de las becas...que por cierto a ver si implantan el sistema americano beca=prestamo=devuelvelo cuando tengas trabajo y cobres, sobre todo los erasmus que se enchufan en la union europea y cobran libre de impuestos, porque mucho decir que no hay para sueldos y pensiones, pero los chupones politicos venga a robar

¿Han visto el programa "precarios" ayer en salvados? ¿Y todavía piensan que esa es la nueva generación que les va a comprar los pisos de 500.000 euros?

Durante el boom he conocido gente que primero compraron por 100.000 para luego vender por 200.000; luego compraron por 300.000 para vender un tiempo después por 400.000; y finalmente compraron por 500.000. Hay gente que se le da bien eso, o simplemente los precios subían ellos solos. Ahora dudo mucho que puedan dar saltos de 100.000, ni al comprar (ni ganan tanto dinero ni tan rápido) ni al vender (los precios ya no suben, así que nadie te va a ayudar a dar "el salto"). ¿Y todavía se extrañan que nadie ofrezca más de 200.000 por esos pisos por los que en su día parece que alguien pagó 500.000?

De donde no hay no se puede sacar.

Para poder comentar debes Acceder con tu cuenta