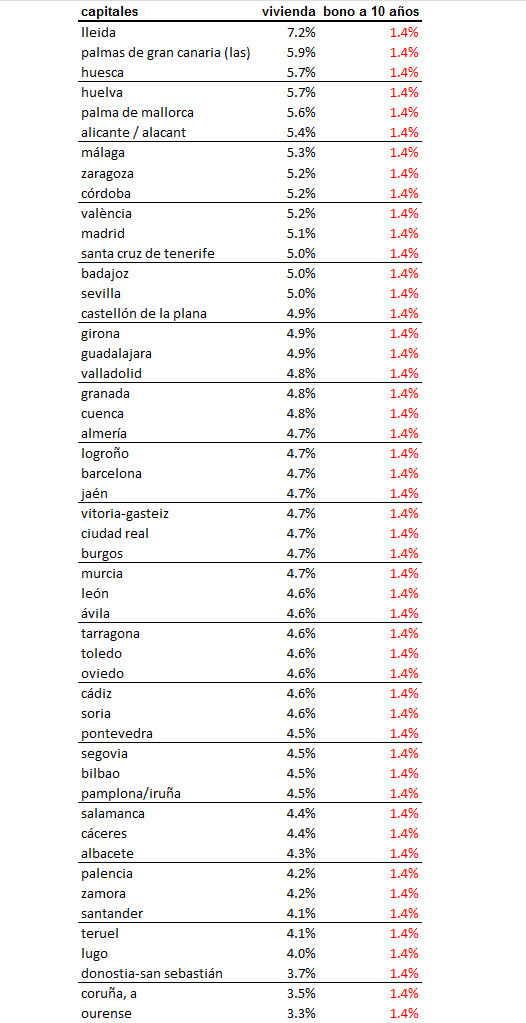

En 2014 comprar una vivienda para ponerla en alquiler en España ofreció una rentabilidad bruta del 5,3%, y por encima de esta cifra se sitúan Lleida, con un 7,2%, Las Palmas de Gran Canaria, con un 5,9% y Huesca, con un 5,7%, que son las ciudades más rentables, según datos de idealista, el portal inmobiliario líder en España. En la parte baja de la tabla se sitúan Ourense, con un rendimiento del 3,3%, La Coruña, con un 3,5% y San Sebastián, con un 3,7%

Aun así estas cifras se sitúan por encima del 1,4% de rentabilidad del bono español a 10 años, con lo que la vivienda como inversión es uno de los productos más rentables en la actualidad.

Entre las capitales españolas, Lleida es la que resulta más rentable, con un 7,2%. Le siguen las palmas de Gran Canaria (5,9%), Huesca (5,7%), Huelva (5,7%) y Palma de Mallorca (5,6%). La rentabilidad en Madrid es del 5,1%, algo superior a la de Barcelona (4,7%).

Sin embargo, las rentabilidades más bajas de España son las que obtienen los propietarios de viviendas en alquiler en Ourense (3,3%), a coruña (3,5%), y san Sebastián (3,7%). A continuación se sitúa Lugo (4%).

Si tenemos en cuenta las principales capitales de provincia, en Madrid comprar una casa para alquilar ofrece un rendimiento del 5,1%, más que hace un año (4,2%). En Barcelona la rentabilidad es del 4,7% frente al 4,1% de 2013.

Según el informe de idealista, que relaciona los precios de venta y alquiler de distintos productos inmobiliarios para calcular su rentabilidad bruta, las oficinas son el producto que durante el último año vivieron un mayor aumento de su rentabilidad. Si en diciembre de 2013 la rentabilidad que devolvían era del 5,6%, un año más tarde se ha incrementado hasta 6,7%. 110 puntos básicos más.

El local comercial se mantiene como la inversión inmobiliaria más rentable. Comprar un local en España para alquilarlo ofrece una rentabilidad bruta del 6,9%. El producto inmobiliario que menos rentabilidad ofrece son los garajes, que han terminado 2014 estancados en el 3,6%. Aún así la rentabilidad obtenida por las inversiones inmobiliarias es, en el peor de los casos, muy superior a la que ofrecen los bonos del estado a 10 años: 1,4%.

Para la elaboración de este estudio, idealista.com ha dividido el precio medio de venta ofertado entre el precio de alquiler que solicitan los propietarios en los diferentes mercados referente a los índices trimestrales de viviendas, locales, garajes y oficinas correspondientes al cuarto trimestre de 2014. El resultado obtenido es el porcentaje bruto de rentabilidad que proporciona a un propietario alquilar su vivienda. Este dato facilita el análisis del estado actual del mercado y es un punto de partida básico para todos aquellos inversores que quieran comprar activos inmobiliarios con el fin de obtener beneficios.

Comprar una vivienda para alquilarla es cada vez más rentable

Invertir en una vivienda para ponerla en alquiler es un negocio cada vez más rentable. El despegue del mercado del alquiler ha permitido que los pisos arrendados ofrezcan hoy en día una rentabilidad del 5,3%, 60 puntos básicos superior a la que devolvía a cierre de 2013, cuando se situaba en el 4,7%, según los datos que del último informe publicado por idealista.

46 Comentarios:

Lo que está claro, Sr. chancletero, es que Ud. (A menos que mucho me falle el olfato) no es un multimillonario que ha amasado una gran fortuna comenzando desde cero a partir de la doctrina que defiende. Quizá no sea pobre tampoco. Pongamos por caso que Ud. Es "uno más".

Bien, pues en temas de inversiones, Ud. Tiene el derecho a opinar lo que quiera, donde quiera, y exponerlo como desee (preferiblemente guardando el respeto).

Yo, por mi parte, no me fijo mucho en aquéllos quienes con sus avanzadas y progres teorías han logrado ser "uno más". Fijo mi referencia en otros tipos de perfil.

Cual uno menos?

Ningun multimillonario entra en este foro, ni usted ni yo.

Pero creame que "creyendose" a los vendepeines que repiten insistentemente "su negocio", hara que usted u otros lectores del foro, se hagan ricos. Quien tiene un modelo de negocio atractivo, no viene aqui a anunciarlo. Si te lo promocionan mucho, es que no es tan buen negocio. Es propaganda.

Una rentabilidad bruta del 6% significa que alquilas por 500 euros (6.000 al año) una vivienda que has comprado por 90.000 euros (más 10.000 de impuestos, 100.000 euros). Es lo mismo que decir que al comprar la vivienda pagas 180 alquileres: 180 x 500 = 90.000.

Y lo de comparar con el bono a 10 años que está al 1,4% es muy bonito, pero ¿Qué ocurre si compras hoy para obtener una rentabilidad del 3% o del 4% y mañAna o pasado mañAna el bono a 10 años se pone por encima del 5%? Exacto, que nadie va a querer pagar por esa vivienda lo que hoy pagaste tú, y todo lo que creías que era rentabilidad hasta entonces se va por el desague. Lo mismo les dijeron a los de las preferentes, que como era un producto tan bueno en cualquier momento se lo podían vender a otro. Y así estamos...

Ud. Analiza las distintas opciones como excluyentes, cuando en realidad rara vez es así. cuando un inversor a alta escala adquiere bonos, no es como producto único, sino que lo hace como parte de una cartera diversificada. Los bonos ocupan un % de ésta, que *normalmente* ocupan posiciones de bajo riesgo (normalmente = depende del país).

Seguramente el mismo inversor disponga en sus carteras de otros productos con mayor riesgo.

Vuelvo a mi base: ¿Es malo invertir en vivienda? No: puede ser bueno, o malo. ¿Es malo invertir únicamente en vivienda? Malo no, pero sí arriesgado, ya que es apostar todo a un único número. Ahora bien, en el contexto actual, si se tiene acceso a financiación a un coste en el que el business case compensa, creo (y por supuesto, me puedo equivocar tanto como desee) que el mercado español ofrece oportunidades interesantes con un nivel de riesgo moderado.

Hagámos cálculos:

La rentabilidad bruta media nacional es de un 5.3% (según este artículo)

Luego, por un piso por el que pagas 100.000 euros debes obtener 5.300 euros al año

Un piso por el que pagas 100.000 euros debe tener un precio de venta aproximado de unos 90.000 euros (dependiendo de si es nuevo -iva 10%- o segunda mano -itp varía según comunidad autónoma-, más gastos de notaría). Suponiendo todo esto que no te hipotecas y tienes los 100.000 euros.

Para obtener 5.300 euros al año, el alquiler mensual debe ser de 442 euros más x

X es la comunidad mensual, más la doceaba parte de los impuestos y gastos anuales (ibi, basuras, derramas, arreglos varios, seguros...)

Y no quiero meterme con los impagos, inquilinos que rompen el parqué, ni temporadas en las que el piso está vacío...

Si idealista es capaz de ponerme un ejemplo de un piso de 90.000 euros que se alquile por 442 + x euros, compro mil

Yo te pongo mis ejemplos., y la rentabilidad es mayor aun ., piso de 83.000 euros ,9500 de impuestos y papeles ., 16.000 de reforma, precio total 109.000 euros ., alquilado en 600 y con 60 euros de gastos mensuales., 540 netos por 12., 6480 euros ,.sobre una inversión de 109.000 euros,., rentabilidad de casi 6%., y piso nuevo, si quieres te pongo mas ejemplos ., tengo mas

Añado que al piso solo le faltan poner puertas y ventanas nuevas., cuando lo haga, fácil de sacarle 650 euros, todas las instaciones nuevas, parquet, cocina nueva, baño nuevo., piso nuevo., las puerta y ventanas me sadran por unos 4000 euros mas ., pero la renta subirá 50 euros mes-., 600 al año

Un piso que vale 83.000 ponerlo en alquiler por 600 euros, es tener mucha imaginacion. Es lo que tiene un foro de Internet, que cada uno dice lo que le da la gana. Luego esta ya en cada uno creerselo o no.

Un piso de 83.000 en venta alquilado por 600 e/mes? y tu inquilino no se ha dado cuenta de q por ese precio le sale mejor comprar?

60 euros de gastos mensuales incluye comunidad, ibi, basuras, parte prorrateada de derramas y gastos varios?

Si has conseguido eso: enhorabuena!

No puedo decir nada más

Para poder comentar debes Acceder con tu cuenta