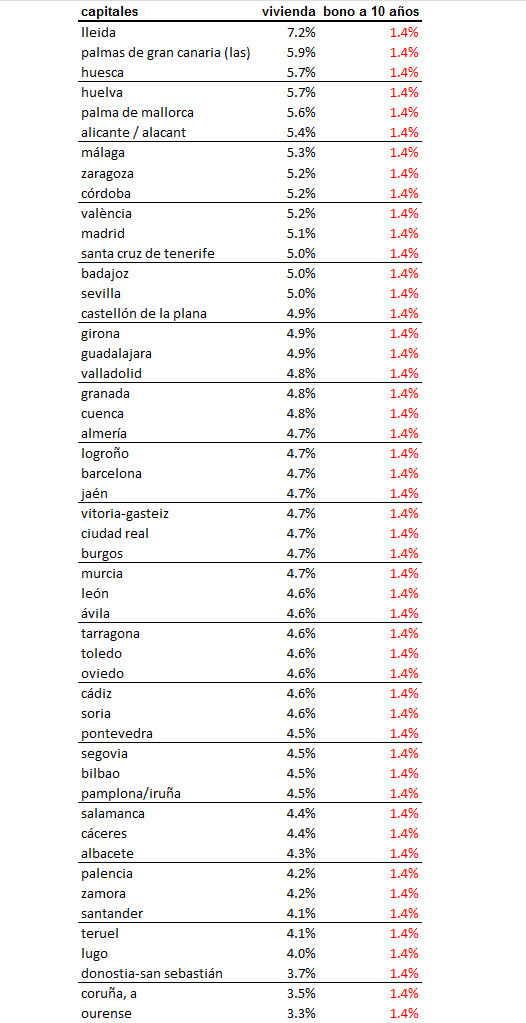

En 2014 comprar una vivienda para ponerla en alquiler en España ofreció una rentabilidad bruta del 5,3%, y por encima de esta cifra se sitúan Lleida, con un 7,2%, Las Palmas de Gran Canaria, con un 5,9% y Huesca, con un 5,7%, que son las ciudades más rentables, según datos de idealista, el portal inmobiliario líder en España. En la parte baja de la tabla se sitúan Ourense, con un rendimiento del 3,3%, La Coruña, con un 3,5% y San Sebastián, con un 3,7%

Aun así estas cifras se sitúan por encima del 1,4% de rentabilidad del bono español a 10 años, con lo que la vivienda como inversión es uno de los productos más rentables en la actualidad.

Entre las capitales españolas, Lleida es la que resulta más rentable, con un 7,2%. Le siguen las palmas de Gran Canaria (5,9%), Huesca (5,7%), Huelva (5,7%) y Palma de Mallorca (5,6%). La rentabilidad en Madrid es del 5,1%, algo superior a la de Barcelona (4,7%).

Sin embargo, las rentabilidades más bajas de España son las que obtienen los propietarios de viviendas en alquiler en Ourense (3,3%), a coruña (3,5%), y san Sebastián (3,7%). A continuación se sitúa Lugo (4%).

Si tenemos en cuenta las principales capitales de provincia, en Madrid comprar una casa para alquilar ofrece un rendimiento del 5,1%, más que hace un año (4,2%). En Barcelona la rentabilidad es del 4,7% frente al 4,1% de 2013.

Según el informe de idealista, que relaciona los precios de venta y alquiler de distintos productos inmobiliarios para calcular su rentabilidad bruta, las oficinas son el producto que durante el último año vivieron un mayor aumento de su rentabilidad. Si en diciembre de 2013 la rentabilidad que devolvían era del 5,6%, un año más tarde se ha incrementado hasta 6,7%. 110 puntos básicos más.

El local comercial se mantiene como la inversión inmobiliaria más rentable. Comprar un local en España para alquilarlo ofrece una rentabilidad bruta del 6,9%. El producto inmobiliario que menos rentabilidad ofrece son los garajes, que han terminado 2014 estancados en el 3,6%. Aún así la rentabilidad obtenida por las inversiones inmobiliarias es, en el peor de los casos, muy superior a la que ofrecen los bonos del estado a 10 años: 1,4%.

Para la elaboración de este estudio, idealista.com ha dividido el precio medio de venta ofertado entre el precio de alquiler que solicitan los propietarios en los diferentes mercados referente a los índices trimestrales de viviendas, locales, garajes y oficinas correspondientes al cuarto trimestre de 2014. El resultado obtenido es el porcentaje bruto de rentabilidad que proporciona a un propietario alquilar su vivienda. Este dato facilita el análisis del estado actual del mercado y es un punto de partida básico para todos aquellos inversores que quieran comprar activos inmobiliarios con el fin de obtener beneficios.

Comprar una vivienda para alquilarla es cada vez más rentable

Invertir en una vivienda para ponerla en alquiler es un negocio cada vez más rentable. El despegue del mercado del alquiler ha permitido que los pisos arrendados ofrezcan hoy en día una rentabilidad del 5,3%, 60 puntos básicos superior a la que devolvía a cierre de 2013, cuando se situaba en el 4,7%, según los datos que del último informe publicado por idealista.

46 Comentarios:

Incluye todo ., pago 26 de comunidad, 20 de ivi ., y 10 de seguro., mi inquilino no tiene los 30000 euros para pagar la entada del piso., además es que ese precio de compra ya es imposible ., lo pille a una persona que tenia que vender como fuera, piso de 65 metros en una zona buena de Barcelona ., clot de la mel

Cuando dices "ese precio de compra ya es imposible" me estas dando la razón en que hoy no se puede comprar un piso y sacarle esa rentabilidad, pues hoy ese piso se vende mucho más caro

Otra cosa es que tú hayas conseguido ese piso mucho más barato de lo normal

Es como el que compró iberdrola a menos de 3 euros hace apenas 3 años, su rentabilidad por dividendo es más del doble del que compre hoy, pues está a más de 6 euros

Si conoces el mercado y pillas buenas gangas enhorabuena

Hace 1 mes se me escapo en esa zona un pisito a reformar entero por 70.000 euros ., salio 1., y en 2 días vendido ., pero me fue de pelos

Hace unos días he visto vender un piso en esa zona por 180.000 euros y e comprador lo ha puesto en alquiler en 725 sin reforma ., evidentemente es menos rentable

Te pongo otro ejmplo ., piso de 80 metos en la misma zona., 97.000 de compra ., 11.000 impuesto y papeles ., 16.000 euros de reforma ., precio final 124.000., alquilado en 700 euros ., este tiene 90 euros de gastos., neto 610 mes, unos 7200 euros ., otra vez casi 6%

Ejemplo... ciudad periférica de Madrid (200.000 habitantes). Barrio de unos 10 años de antigüedad... pisos en urbanizaciones con piscina, garaje y trastero. 100m2 alquiler máximo 750€. Gastos de comunidad 100€. Los pisos se venden como mínimo en 180.000€. Si quieres adquirir un piso por 85.000€ son en barrios de la ciudad no muy populares con más de 40 años de antigüedad que tienes que hacerles una reforma integral y donde no conseguirás alquilarla por más de 500€ eso con mucha suerte.

No dudo de tus ejemplos, pero me parecen precios de compra excepcionales para los alquileres que consigues.

Barrios no muy populares? el clot de la mel ., es un barrio de clase media , con pisos nuevos que no bajan de 300.000 euros ., y con la estación de ave mas grande de Europa a 500 metros ., en 4 años terminada., mas de 500 euros? el que menos le saco 600 euros ., y tengo de 700 y mas., solo me gusta Barcelona ., paso de ciudades dormitorio., y encima 180.000 uros que con impuestos y demás salen a mas de 200.000 con ese dinero he comprado casi 2, que suman 1300 euros

Te dire mas el 90% de los pisos que compran los inversores para alquilar son pisos de menos de 00.000 euros ., los pisos rentables son los pequeños y a reformar ., precio 1000 veces ., 2 pisos de 100.000 que 1 de 200.000

No me he debido expresar bien, en mi ciudad los pisos de 85.000€ son de barrios no muy bien vistos. Necesitan reforma y no consigues alquilarla por más de 500€.

Insisto, los precios que consigues son gangas.

Los pisos con piscina son poco rentables, igual que los chalets, tienen gastos muy altos. Estuve mirando hace un tiempo comprar uno, de momento como inversión y en el futuro para mi, pero vi que me salía más rentable ser yo el inquilino y tener el dinero en otro sitio invertido.

Para poder comentar debes Acceder con tu cuenta