En los últimos días se han conocido los resultados de las promotoras inmobiliarias que cotizan en la bolsa española. La lectura de sus resultados pone de manifiesto claramente la estrategia de cada una de ellas. Así, mientras que algunas siguen con el negocio de la venta de casas directa, como metrovacesa o afirma, otras basan sus ingresos en daciones de pisos a sus bancos acreedores o socios, como reyal urbis. Por último, quedan las que están en claro proceso de retirada, como colonial o realia, o desinversión de activos, como vallehermoso

Caídas interanuales de ventas, recuperaciones en el segundo trimestre, descensos dramáticos de los márgenes del negocio, daciones de pisos a bancos y venta de activos y suelo a bajos precios para reducir deuda constituyen la radiografía de la estrategia de la mayoría de las compañías

Metrovacesa: las ferias y promociones multiplican sus ventas

En lo que va de año metrovacesa ha conseguido vender 255 viviendas, por un importe total de 46,4 millones de euros. Aunque los ingresos obtenidos por ellas ha caído un 55% ha conseguido pasar de las 29 ventas en el primer trimestre del año a las 226 (casi ocho veces más) en el segundo trimestre. Durante el primer semestre, la firma ha entregado 417 unidades, frente a la cifra de 842 unidades correspondientes al mismo periodo del año anterior

Esto obedece, según la empresa, al “buen resultado de las medidas comerciales que se están llevando a cabo”. Durante este trimestre la empresa, que recientemente fue tomada por los bancos por problemas con la deuda de la familia sanahuja, participó en varias ferias inmobiliarias y puso en marcha diferentes promociones como la de “nadie se ha atrevido a bajar hasta aquí” o “tu casa en la playa” con descuentos de hasta el 50%

Colonial: de retirada

Colonial, empresa que también ha caído en manos de los bancos por los problemas de deuda, confiesa desde hace varios meses sin titubeos que se encuentra en claro proceso de abandono del negocio de promociones de viviendas para ser una firma más patrimonialista. De hecho, actualmente no tiene en proyecto ninguna promoción nueva y sólo apuesta por vender lo que tiene

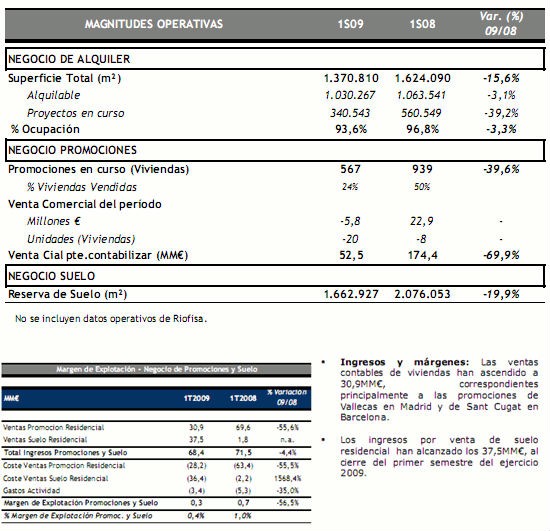

Así, apunta que sus ventas contables de viviendas en el primer trimestre alcanzaron los 30,9 millones de euros correspondientes principalmente a las promociones de vallecas en Madrid y sant cugat can matas en Barcelona. Al mismo tiempo, ingresó más por la venta de suelo, 37,5 millones

Sin embargo, pese a la suma de ambos ingresos (68,4 millones) su margen fue prácticamente nulo, al ser de apenas 0,3 millones de euros tras descontar los costes de esas ventas. La empresa justifica que dicho margen está muy alejado de los niveles históricos ya que fueron integrados en el balance “por su valor de mercado razonable en el momento de la adquisición de dichas compañías por parte de colonial (antes grupo inmocaral)

Al cierre del primer semestre grupo colonial mantiene promociones en curso de desarrollo que representan 567 viviendas, lo que supone un 40% menos si comparamos con el mismo periodo del año anterior. De las 567 viviendas en curso, 135 viviendas ya han sido pre-vendidas (24% del total), pese a las bajas que está registrando por parte de algún interesado. El 76% restante (432 viviendas) están en proceso de venta. Respecto al suelo residencial en reserva, la firma sigue teniendo una cartera de 1,7 millones de m², de los cuales aproximadamente un 54% están ubicados en Andalucía y el 46% restante se distribuye entre Madrid y la zona este de la península (Cataluña/levante/palma)

Según el comunicado de la empresa, “colonial continuará con su estrategia de disminuir progresivamente su reserva de suelo residencial mediante ventas con el doble fin de optimizar el tamaño de la misma y adecuarlo a la estrategia seguida por el grupo y reducir el nivel de endeudamiento

Vallehermoso: deshaciéndose de suelo a pasos agigantados

Vallehermoso ha conseguido una sorprendente cifra de ingresos durante el primer semestre. En total, la unidad de sacyr vallehermoso, ha tenido unos ingresos de 1.156 millones de euros, un 127% más que el año anterior

Analizando los datos encontramos que la compañía ha vendido una enorme cantidad de suelo, por la que ha ingresado 771 millones de euros, 11 veces más que en el mismo periodo del año anterior. La diferencia es que el pasado año vendía dicho suelo con un margen del 30% y este ejercicio ha tenido que tirar el margen al 3,7%, es decir, “está vendiendo sin apenas margen”, como reconocen en su comunicado a la cnmv

En el área de viviendas, la compañía ha facturado 385 millones de euros, un 12% menos que hace un año. En esta área ha elevado levemente su margen, al pasar del 11,7% al 12%

Su cartera de preventas a 30 de junio de 2009 asciende a 985,4 millones de euros, frente a los algo más de 1.000 millones que logró en todo el pasado año completo. Por lo tanto, se podría decir que tiene el año hecho. De hecho, asegura que “la cartera actual garantiza también la actividad de un próximo ejercicio”

Afirma: la cuestión es vender

Durante el primer semestre del año, afirma tuvo más ingresos por la venta de suelo que por la venta de casas. Esto resume claramente la situación del negocio residencial de la empresa, que busca ventas a toda costa para rellenar su caja con la que atender sus compromisos financieros. En el primer trimestre firmaron la preventa de 42 viviendas y en el segundo han logrado 62, lo que eleva el total a 104 viviendas vendidas en el semestre

En los seis primeros meses de 2009 la cifra de negocio del grupo se situó en 73,5 millones de euros, de los que sólo 25,1 millones correspondieron a escrituración de viviendas, locales y garajes (101 escrituras de compraventa en total)

Afirma no ha iniciado la comercialización de ninguna nueva promoción en 2009 y tiene 60 en plena gestión, con un total de 1.889 viviendas pendientes de entrega o en curso. De ellas, a 30 de junio de 2009, tiene 494 viviendas prevendidas por un importe de 97 millones de euros (39 en modalidad de alquiler con opción a compra)

Por delegaciones, Castilla La Mancha es la que tiene una mayor cartera vendida (65%), seguida de levante (59%) y centro Andalucía (55%). Afirma sigue apostando por su campaña “housing revolution” para vender casas. En 2009 ha añadido la modalidad de prueba y compra mediante la que ofrece al cliente alquilar durante 6 meses la casa y una bonificación de hasta el 20% en caso de que decida adquirirla. Además, ha incluido un seguro de desempleo gratuito a los que escrituren la vivienda

Renta corporación: la banca, su mejor “cliente”

Renta corporación es un grupo inmobiliario cuya actividad consiste en comprar edificios, transformarlos mediante la aportación de valor y venta posterior de los inmuebles ubicados en localizaciones prime de grandes ciudades

La empresa arrastraba durante los últimos meses serios problemas financieros que desembocó el pasado 26 de mayo en la firma de una refinanciación de su deuda. A cambio de bajar su deuda y ampliar el plazo de devolución, la empresa tuvo que entregar a la banca una gran cantidad de inmuebles, que junto con las ventas ordinarias han disminuido su nivel de existencias al 50%

En su contabilidad registra unas ventas en el primer semestre de 321 millones de euros, casi el doble que en el mismo periodo del año anterior. Sin embargo, la empresa precisa que 281 millones (el 87,5%) corresponden al proceso de refinanciación, es decir, que se han entregado a los bancos. Las ventas ordinarias ascienden a 36,7 millones, de los que el 71% ha sido suelo. De todos los datos, no precisa cuánto ha correspondido a viviendas y cuánto a oficinas. Su margen es este periodo ha sido de -2,0 millones de euros, principalmente por las daciones a bancos sin margen

Realia: vendiendo casas, pero con mucho descuento

Realia ha vendido en el primer trimestre 319 viviendas, un 99,4% más que en el mismo periodo que el pasado año. El reparto a lo largo del año ha sido de 126 ventas en el primer trimestre y 193 firma en el segundo trimestre. Sin embargo, la firma reconoce que se ha logrado con “una política de precios a la baja”

De hecho, en sus cuentas ha quedado reflejado la fuerte caída del margen, que ha pasado del 19,4% del primer semestre del pasado año al 4,9% de 2009. Los descuentos se han hecho principalmente en viviendas terminadas y en este periodo no ha vendido nada de suelo

Durante este periodo se han entregado 300 viviendas, principalmente en el área de Madrid o centro (112), levante (73) y Andalucía (61). A las 300 viviendas entregadas, 319 preventas hay que sumar 327 unidades que tiene en cartera. Dichas casas pendientes de ser vendidas están lejos de las 807 viviendas que tenían a finales del primer semestre de 2008

Reyal urbis: los bancos aligeran la carga de pisos

Reyal urbis ha cerrado un semestre marcado por la liquidación de más de 1.000 viviendas de su balance y con un aumento de la facturación. Sin embargo, el tirmo de ventas comerciales (preventas) cae a ritmos cercanos al 25%, lo que da una idea de cómo está el ritmo comercial de la compañía

Para explicar los números hay que recordar que reyal urbis tiene un acuerdo con banesto desde 2008, con quien creó la sociedad promodomus para traspasarle pisos que no vendía. En concreto, el acuerdo hace que venda a dicha sociedad, donde participa en un 49%, inmuebles y traspase la promoción y gestión de la venta, traspadándole también los riesgos y deudas, como explican en el comunicado a la cnmv. Si después, pasados 27 meses, no se han vendido, reyal urbis tiene el compromiso de recomprar el 50%

También tiene acuerdo con entidades financieras dentro del proceso de renegociación de la deuda por la que vende a los bancos pisos terminados, que anota como venta. Aquí reconocen 145,6 millones de euros durante el primer semestre

A finales de julio de 2009, la cartera de reyal tiene unas existencias por valor de 4.390,7 millones, que se reparten principalmente en 3.652 millones en terrenos y solares, 813 millones en inmuebles terminados y 331 millones en obras en curso

32 Comentarios:

Interesante artículo en lo que va de año metrovacesa ha conseguido vender 255 viviendas, por un importe total de 46,4 millones de euros. Aunque los ingresos obtenidos por ellas ha caído un 55% o sea a 181.960 eur. Por piso de obra nueva. Nos dicen como : puso en marcha diferentes promociones como la de “nadie se ha atrevido ha bajar hasta aquí” o “tu casa en la playa” con descuentos de hasta el 50% realia idem: realia: vendiendo más casas, pero con mucho descuento además todas soltando lastre: vallehermoso ha conseguido una sorprendente cifra de ingresos durante el primer semestre. En total, la unidad de sacyr vallehermoso, ha tenido unos ingresos de 1.156 millones de euros, un 127% más que el año anterior analizando los datos encontramos que la compañía ha vendido una enorme cantidad de suelo, por la que ha ingresado 771 millones de euros, 11 veces más que en el mismo periodo del año anterior. La diferencia es que el pasado año vendía dicho suelo con un margen del 30% y este ejercicio ha tenido que tirar el margen al 3,7%, es decir, “está vendiendo sin apenas margen”, como reconocen en su comunicado a la cnmv vendiendo suelo barato, así que las siguientes promociones verán como los costes se reducen notablemente, dejando colgados con pisos y sin expectativas de venta a los que vendían a precios de burbuja. Los pisos volverán a venderse en cifras que pueda pagar todo el mundo, como ha sido toda la vida. Un negocio, no un robo. Y los vendedores particulares que dicen: "compre ya que se acaban, compre que el tren sólo pasa una vez y compre que caducan como los yogures y bla,bla,bla... " que miren lo que hacen los expertos y los grandes del sector. Salir corriendo. Hay que ser tonto para quedarse el último dentro de un incendio !. Venda ya... que si no llorará mas tarde. Acepte lo que ahora le dan o retire el piso de la venta por muchos años, porque lo próximo que le ofrecerán a la baja le disgustará aún más que ayer pero menos que mañAna.

Video meliora proboque, deteriora sequor

Capere pecuniam consumere est propóngolo como título de la página web de la SPA-VIV, para animar a los visitantes.

¿Cómo hacer que estas verdades universales suenen todavía más universales? Pues, por ejemplo, así: (bajar, nunca bajan) nunquam pretia domorum caedunt (alquilar es tirar el dinero) capere pecuniam consumere est (si no tienes piso, no tienes nada) si nulli domum habes, nihil habes Venga, que faltan todavía unas cuantas: esta zona va p'arriba, venderse todo se vende,..... ¿Cómo se dice "no vamos a bajar ni un duro" en latín?

Datos muy interesantes...

### Razones por las cuales no se debe comprar pisos nuevos ni con ¿Rebajas? Del 30%:

- Existen 5 millones de parados que no podrán comprar, siendo el total de familias que no podrán comprar todavía mayor que esa cifra.

- Existe un alto porcentaje de gente amenazada directa o indirectamente con perder su trabajo. Expedientes de regulación, despidos improcedentes, contratos temporales que no se renovarán, contratos por obra ,etc etc. comprarse un piso en este momento puede equivaler a un suicidio económico en toda regla.

- Mileuristas. En este mísero país el 63% de trabajadores cobran en torno a 1.100 euros/mes brutos, de momento, ya que la tendencia va a ser bajar todavía más los sueldos. Si contamos el caso de una hipoteca a compartir por dos mileuristas siendo de 150.000 euros pagando la recomendable cantidad del 35% de los ingresos a un promedio de Euribor a 4% (optimista) supone ¡¡¡ 30 años !!!. O sea la esclavitud del siglo XXI. Si hay divorcios, defunciones, etc etc o el Euribor tiene otro valor ... mejor no hablar del resultado. No podemos ni hablar de que solo afronte un único sueldo mileurista la hipoteca. Es inviable o no da ni para un zulo.

- Comprar porque ahora hora el Euribor esté bajo supone que cuando vuelva a estar en valores altos, que lo estará, las pasarán canutas. Cada 7 a 10 años hay una crisis económica de algún tipo, con escaladas de índices de todo tipo. Comprar pensando en el día a día es de locos, a lo largo de la "típica" vida de una hipoteca de 20 - 30 años puede pasar muchas cosas.

- Un 3,47% es el Euribor medio desde enero 2000 hasta junio 2009, lo que supone 9 años. Anterior al Euribor estaba el índice mibor que puede dar una pista buena de lo ocurrido en 15 años. Un 4,63% es el mibor medio desde diciembre de 1993 hasta junio de 2009. Con lo cual, si redondeamos, un 3,5% (4,5% siendo realistas) es un buen número de tipo medio con el que hacer nuestros números. Ahora bien, considerando que el diferencial actual ahora anda en un +1% (+1,20 en ing), comprar ahora supone acabar pagando un 4,5% ó 5,5% de media como valor probable. Como problema añadido está el "suelo": es el interés aplicado en caso de que el índice Euribor esté por debajo de dicho valor, con lo cual a partir de este momento el valor medio de las hipotecas con dicho suelo a lo largo del tiempo será mayor que en el pasado ya que no se beneficiarán de las bajadas del Euribor. Comprar ahora que los precios de los pisos siguen bajando y los diferenciales de los bancos siguen subiendo supone la mayor equivocación que se puede cometer.

- Sólo el 2% de los españoles reconoce tener más de 75000 euros en cuenta. Si tan pocos ahorros se tienen, ¿Cómo se pretende comprar unas casas tan caras? (Mientras se tenga la prudente medida de dar una entrada por el 20% del piso). Se deberá aHORRAR una temporadita.

- Existe mucha gente que ya no puede pagar sus hipotecas y otro tanto ocurre con los alquileres morosos. Si hubiese cifras oficiales y reales y no maquilladas alguno se daría cuenta de la magnitud del problema. Aún así hay 100.000 hipotecas que ya no son pagadas y se espera que facilmente se duplique esa cifra de aquí a final de año.

- En breve nos subirán los impuestos, nos freirán a multas, etc etc para pagar los desmanes de los distintos desgobiernos: estatales, comunidades autónomas y hayuntamientos.

- Ya se amenaza con bajar los sueldos ya que baja el IPC. Eso quiere decir que en los años siguientes no habrá subidas salariales, con lo cual habremos perdido poder adquisitivo.

- El precio de los pisos de segunda mano tiene mayores descuentos.

- Llegará un momento en el que la caída se estanque. Pero la subida no volverá a ser vertiginosa, será muy progresiva. La gente se habrá comido sus ahorros en estos años chungos, no se tendrán grandes ahorros para dar la entrada.

-"Un millón y medio de hipotecados deben al banco más de lo que valen sus casas". Comprar ahora sería entrar en dicha situación. Para que te concedan una hipoteca tienes que poner un aval que respalde el valor pedido. Cuando tu piso se deprecia por debajo de lo que te queda de pagar de hipoteca encima debes poner nuevos avales.

### Razones para no comprar el millón de pisos nuevos con las ¿Rebajas? Del 20% o más que ofrecen y esperar a que se reanude la construcción en algunos años:

- El precio del suelo ha bajado. Con lo cual el valor repercutido a cada piso será inferior al aplicado en tiempos pasados.

- El valor de los materiales de construcción ha descendido muchísimo respecto al pico de 2006-2007.

- El valor aplicable de la mano de obra de los currantes que lo levanten será inferior, ya que serán nuevamente contratados por salarios más bajos. Adiós a la antigüedad que tenían y debido a la sobreoferta de trabajadores cualificados menores sueldos.

- Se debe pedir una hipoteca por la mínima cuantía posible. Razón: en caso de impagos y embargo los bancos sólo deben provisionar un 35% aprox. De la deuda (antes era el 100%), con lo cual a partir de ahora ya no les resultará tan doloroso quedarse pisos y convertirse en inmobiliarias. Hay que ahorrar o bajar precios, sino te puedes ver en la calle si echas mal los cálculos. El 32% de los españoles ha perdido capacidad de ahorro en los últimos seis meses, mientras que el 20% está haciendo un esfuerzo por ahorrar más. Queda demostrado que gran parte de la demanda latente no es solvente.

- El 33% de los jóvenes menores de 24 años no encuentran trabajo. Sino trabajan no ahorran y sin ahorros no hay piso. Aunque haya una nueva generación que potencialmente puedan comprar/alquilar pisos no pueden. El resto de jóvenes son además víctimas de una precariedad muy elevada, con lo cual sin trabajar constantemente no se podrán afrontar todas las letras de una hipoteca.

- En el primer trimestre de este año se realizaron 23.433 ejecuciones hipotecarias, casi tantas como en todo 2007. Para este año se estiman 114.958. Pero lo peor está por llegar ya que en 2010 el CGPJ prevé que se lleguen a las 181.030. Un escándalo en toda regla y esto es con el Euribor bajo.

### Recuperación de EEUU:

Allí reventó su burbuja inmobiliaria antes que aquí y el pinchazo fue real. Su burbuja no era tan grande como aquí. los precios en EEUU sí han caído a donde deberían, no aquí. la gente dice que en cuanto se reactive la economía de EEUU y compren casas debe hacerse lo mismo aquí, con los ahorros de solo 2 años, que ilusos. La economía y el paro de ambos países son diferentes, y los momentos de recuperación serán diferentes.

### ¿Cuando será el mejor momento para comprar vivenda?

Os expongo mi pensamiento: considerar la vivienda como la bolsa. ¿Comprarías acciones cuando estan bajando o esperarías a que esten en precios mínimos? ¿Como se puede saber cual es el precio mínimo? Pues cuando la tendencia a bajar se detiene, y o bien se estabiliza, o comienda una leve subida. Comprar hasta en ese momento de leve subida supone un gran ahorro. El Euribor bajo supone ahorrarse algo de dinero puntualmente, un espejismo pasajero de una mentalidad cortoplacista. Yo espero a que la bajada de precios siga su curso y mientras siguo ahorrando, con lo cual tendré que pedir menos de hipoteca. Comprar una vivienda requiere una vista a largo tiempo, que no os engañen las conversaciones de los "expertos por un día" que hablan sin conocimiento porque la tele, el portero o la vecina han dicho tal o cual cosa. Abrir los ojos y crearos vuestra propio opinión.

Hola: le podria debatir muchos de sus párrafos de su dilatado comentario, pero simplemente le voy a expresar algunas comparaciones y vivencias:

Mire si comparamos la bolsa con la vivienda, me va a permitir utilizar un simil del mundo del motor:

-La bolsa es como las motocicletas, aceleran y frenan en un momento y en caso de accidente el golpe puede ser mortal.

-La vivienda es como un tren, tarda mucho en arrancar y mucho en frenar, pero el riesgo de accidente es infinitamente inferior.

En el mes de marzo pasado, un amigo mio hizo inversiones muy importantes en acciones del Santander y el banco le puso un asesor personal, yo ya tenia un paquete de acciones y compre algunas más a poco mas de 4 €. Al poco tiempo las acciones se sobrepasaron los 5 € y el asesor personal, le recomendo vender, para comprar algunos dias más barato y así lo hizo, todavia está esperando que le llame el asesor personal para comprar nuevamente acciones.

Por tanto, si un experto del B. Santander no puede predecir los movimientos de sus propias acciones, como vamos a saber cualquier aficionado el momento más adecuado para comprar. Amigo hay una maxima en bolsa que dice : no esperes a ser el más listo del mercado. Pues señor mio apliqueselo a la vivienda.

Miércoles, 8 septiembre 00:13 anonimo 1 responde a nombrepor tanto, si un experto del b. Santander no puede predecir los movimientos de sus propias acciones, como vamos a saber cualquier aficionado el momento más adecuado para comprar. Amigo hay una maxima en bolsa que dice : no esperes a ser el más listo del mercado. Pues señor mio apliqueselo a la vivienda. Nada, nada no te canses que no cuela. Por eso entro cada vez menos en el foro a defender mi postura, porque para que? el tiempo corre a mi favor y todo aquel que no tenga intereses que le lleven a decir lo que sea con tal de parecer creíble lo sabe. Buenas noches.......zzzzzzzzzzzzzzzzzz..........zzzzzzzzzzzzzzzz

Creo que es un buen análisis

En mi opinión, añadiría que un buen momento para comprar, sería aquel en el que el precio de la vivienda estuviese equilibrado con los sueldos de la zona donde está situada. La prudencia indica que debe equivaler a 4 sueldos brutos anuales...

Tienes razón, pero quería hacerte una pequeña puntualización, el que indicas como mejor momento para comprar, es cuando se produzca una estancamiento en las bajadas y comience a repuntar el precio levemente, pero..... no debemos de olvidar que estamos ante una burbuja económica de libro, por lo tanto no debemos de confundir esa subida con un bull trap (trampa alzista) que evidentemente se producirá impulsado por los agentes económicos atrapados que harán de la manipulación la puerta por donde abandonar el barco.

Yo haría dos puntualizaciones para el momento de la compra, la primera es que se abandone el concepto de compra de vvda como inversión, no volverá a ser inversión. La segunda es que una vez decididos a comprar una vvda para vivir el momento de la compra se situaria en cuanto el precio llegue a su estado natural desde el comienzo de la burbuja, si como algunos expertos fijan el inicio en 1980 con dos fases muy claras, la segunda de la cuales 2004-06 ha sido de libro, el precio se debería de fijar desde el precio m2 en 1980 actualizado a IPC, esto que ya está calculado, rondaría los 750-800 euros/m2.

Para poder comentar debes Acceder con tu cuenta