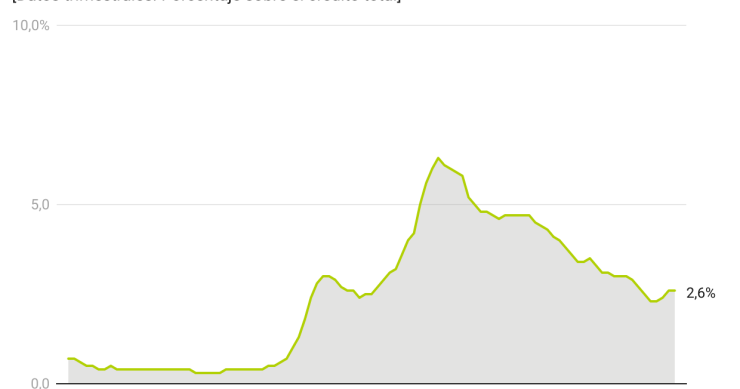

AHE: las hipotecas mixtas representaron más del 40% del mercado a finales de 2023

Las hipotecas mixtas fueron las grandes protagonistas del mercado durante el año pasado. Según el último estudio que ha publicado la Asociación Hipotecaria Española (AHE), esta modalidad llegó a representar a finales de 2023 el 40% de los nuevos préstamos para la compra de vivienda, frente al 14% que suponían a mediados de 2022. Este impulso viene explicado porque muchos consumidores optaron por esta alternativa para "evitar estar expuesto a la volatilidad de los tipos de interés durante los primeros años de vida de la operación". Aun así, el tipo fijo acaparó el 43% del mercado.