La escalada de los tipos de interés ha dado un vuelco al mercado hipotecario. En los últimos meses, y a medida que el precio del dinero se ha ido acercando al 4%, se está frenando la firma de nuevos préstamos para la compra de vivienda, se está encareciendo la oferta hipotecaria y, al mismo tiempo, los bancos están extremando la prudencia a la hora de conceder nueva financiación.

Este escenario está expulsando del mercado a los potenciales compradores de vivienda menos solventes económicamente, precisamente aquellos que necesitan más financiación, tal y como ya muestran las estadísticas oficiales.

Una de ellas es el peso que tienen las hipotecas a más del 80% sobre el saldo vivo hipotecario. Según el Banco de España, a cierre del primer trimestre solo el 7,1% del volumen total de préstamos para la compra de vivienda era considerado ‘de riesgo’. Es el nivel más bajo de la serie histórica que arrancó en 2004.

Otro de los datos que miran en esta dirección es la relación entre el importe de las hipotecas y el valor de las viviendas, lo que se conoce en el mercado como ‘Loan To Value’ (LTV). En este caso, las estadísticas del supervisor financiero muestran que el LTV medio en España se situó a cierre del primer trimestre en el 63%, el nivel más bajo desde el último trimestre de 2019. Y todo ello a pesar de que el precio de la vivienda se mantiene en positivo.

Según explican los expertos a idealista/news, detrás de todas estas cifras se enconden varios factores. Uno de los que está influyendo en esta tendencia, como explica Juan Villén, director general de idealista/hipotecas, “es una mayor prudencia de los bancos a la hora de conceder nuevas hipotecas. En un clima de incertidumbre económica, los bancos parecen estar limitando su exposición al riesgo, y una forma de hacerlo es reducir el LTV de las hipotecas que conceden”.

En esa línea, Leyre López, analista de la Asociación Hipotecaria Española (AHE), recuerda que “los bancos vienen reforzando su política de prudencia precisamente en unos años en los que la contratación ha batido expectativas” y que ahora “son más selectivos a la hora de conceder financiación”.

Argumento que también defienden desde la Asociación Española de Banca (AEB). Según recuerda la patronal, “los bancos deben proporcionar crédito responsable. La protección al cliente supone evitar un riesgo de sobreendeudamiento en un contexto de elevada incertidumbre como el actual. Los bancos deben también reforzar la gestión del riesgo de su balance porque seguirán siendo claves para seguir acompañando y ayudando a resolver problemas de sus clientes como lo han hecho en los últimos años”.

Alfonso Jesús Torres, director del grado de ADE de UNIE Universidad, también se suma a esta opinión. Por el lado de la oferta, Torres señala que “es evidente que los bancos están ofreciendo en muy pocas ocasiones créditos por encima del 80% del valor de la vivienda, pues quieren asegurarse de que los consumidores pueden hacer frente a unos pagos cada vez mayores”.

Además, recuerda que se está produciendo una contracción de la demanda. En este sentido, destaca que “la subida de los precios de la vivienda y especialmente de los tipos de interés ofrecidos para los nuevos préstamos hipotecarios (que ya se sitúan cerca del 3,7% de media, máximos desde 2012) han generado una caída la cantidad demandada de créditos hipotecarios y del valor de los mismo (-5% acumulado en el primer trimestre)”, destaca.

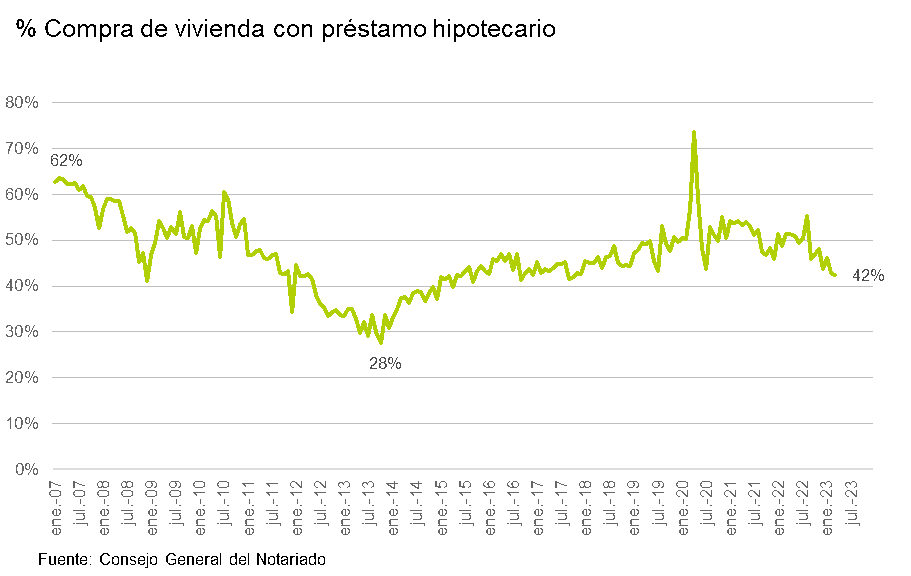

Según los datos del Consejo General del Notariado, la firma de nuevas hipotecas para la compra de vivienda acumula ocho meses consecutivos de descensos interanuales. Solo en abril, último dato disponible, el número de operaciones se desplomó casi un 32%, con menos de 22.000 unidades, con todas las CCAA en negativo.

“Estos datos reflejan una desaceleración en el mercado hipotecario procedente tanto desde del lado de la oferta como de la demanda de créditos”, resume el director del grado de ADE de UNIE Universidad.

La tercera cifra de mercado que destacan los expertos la caída de las compraventas que van sujetas a hipotecas. Según los notarios, casi el 56% de las transacciones que se firmaron en abril no se financiaron con un préstamo hipotecario. Esto significa que se afrontaron con recursos propios, por lo que los principales compradores actualmente son los que buscan una vivienda de reposición (que pueden pagar la vivienda con el dinero obtenido en la venta de otra) y los que disponen de ahorros.

“La fuerte subida de tipos de interés recientes ha expulsado del mercado a un elevado porcentaje de demandantes, que son precisamente aquellos que por su perfil económico tienen una mayor necesidad de financiación. Estos demandantes no cumplen los criterios de capacidad de pago que establecen los bancos, al tener que afrontar una elevada cuota hipotecaria sobre ingresos netos mensuales, por lo que el sector no está concediendo esas hipotecas que antes iban al 80% o más. Por otro lado, el aumento de los tipos de interés también puede estar teniendo un impacto en el comportamiento de los compradores, aquellos que sí tienen un nivel de ahorros superior, que prefieren reducir el importe hipotecario aportando más ahorros, con el fin de pagar menos intereses”, destaca el director general de idealista/hipotecas.

El último factor que justifica la caída que están registrando el LTV medio y el peso de las hipotecas de riesgo sobre el stock total es el boom de operaciones de cambios de hipotecas que se están produciendo de consumidores que tienen una hipoteca variable y buscan protegerse del mazazo del euríbor sobre las cuotas mensuales con un préstamo fijo o mixto. “Muchos bancos, en lugar de realizar subrogaciones, optan por cancelar la hipoteca del banco anterior y constituir una nueva hipoteca, siendo ésta normalmente de importe inferior y a un LTV menor, pues los consumidores ya llevan varios años amortizando capital, y además el valor actual de la vivienda seguramente haya subido respecto al momento en que se formalizó el préstamo inicial”, añade Villén.

Una tendencia que se mantendrá

La previsión de los expertos es que la tendencia se mantenga, a tenor de las subidas de los tipos de interés que anunciará previsiblemente el Banco Central Europeo para seguir luchando contra la inflación y el impacto que tendrá en la demanda el creciente endurecimiento de la política monetaria.

“Con los tipos de interés encaminándose al 4%, y sin visos de reducirse a corto plazo, es más que posible que esta tendencia se consolide, afectando finalmente a las transacciones del mercado inmobiliario y al precio de la vivienda que podría reducirse en los próximos meses”, asegura el director del grado de ADE de UNIE Universidad.

Por su parte, Juan Villén insiste en que “la subida en vertical de los tipos de interés ha producido un tsunami en el comportamiento del mercado hipotecario, tanto en bancos como en consumidores, y aún quedan muchas hipotecas a tipo variable que se podrían beneficiar de un cambio a fijo o mixto, por lo que esperamos que esta tendencia se mantenga. De hecho, cree que podría acelerarse si la situación económica empeora y afecta al empleo, ya que “podría implicar que los bancos den otra vuelta de tuerca a sus políticas de riesgos, incrementando su nivel de prudencia, lo cual dificultaría más el acceso a la financiación por los jóvenes y las familias con bajo nivel de ahorro”.

Sin embargo, de lo que no tienen dudas los expertos es que para los consumidores con un perfil financiero solvente y que no necesiten financiar más del 80% del valor del inmueble, “el crédito está garantizado”, como concluyen desde la AHE.

Compara las mejores hipotecas en idealista/hipotecas y resuelve tus dudas con nosotros de manera gratuita.

Las subidas de tipos disparan la demanda de hipotecas mixtas en España

Las subidas de los tipos de interés que está acometiendo el Banco Central Europeo (BCE) para contener la inflación están provocando un aluvión de cambios en el mercado hipotecario. El euríbor, en máximos de 2008, está encareciendo con fuerza las cuotas de las hipotecas variables, mientras que las hipotecas fijas están perdiendo atractivo tras batir todos los récords. Las grandes beneficiadas de este escenario están siendo las hipotecas mixtas. El INE incluye a estos préstamos dentro

Las hipotecas sin ahorros previos desaparecen del mercado: solo son el 0,4% de las firmadas en febrero

Las familias que no cuenten con ahorros previos prácticamente han desaparecido del mercado hipotecario, ya que solo el 0,4% de las operaciones firmadas durante febrero cubrieron más del 90% del valor de la vivienda, según el estudio de idealista/hipotecas analizando las operaciones firmadas a través de la plataforma. La mayoría de los préstamos hipotecarios (51%) cubrió entre el 70% y el 80% del valor de la propiedad. Las hipotecas fijas (48%) siguen mandando en el mercado, pero las mixta

Bajan la venta de viviendas y las hipotecas en todas las CCAA en abril, según los notarios

El mercado residencial se ha teñido de rojo en abril. La venta de viviendas cayó un 20,7% interanual y en todas las CCAA, destacando las caídas de La Rioja (-33,6%), Canarias (-29%) y Madrid (-28,9%), según el Consejo General del Notariado. Por su parte, la concesión de hipotecas también bajó, un 31,9% interanual, con Navarra, Cantabria y Cataluña a la cabeza. Sin embargo, el precio del m2 ha mantenido el tipo al subir un 0,9% de media en España, hasta situarse en los 1.622 euros.

Para poder comentar debes Acceder con tu cuenta