El Tribunal Constitucional ha tumbado la plusvalía municipal, un tributo que se cobra a la hora de vender un inmueble, heredarlo o donarlo y que es una de las fuentes de recaudación más importante para los ayuntamientos.

El Tribunal Constitucional ha fulminado el impuesto de plusvalía municipal, un tributo que se cobra a la hora de vender un inmueble, heredarlo o donarlo, por considerar que el sistema de cálculo es inconstitucional porque determina que siempre hay incremento de valor cuando se transmite un terreno,

El Tribunal Constitucional se carga la plusvalía municipal, un tributo que se cobra a la hora de vender un inmueble o heredarlo y que es una de las fuentes de recaudación más importante para los ayuntamientos. Considera que el sistema objetivo de cálculo del impuesto es inconstitucional porque determina que siempre hay incremento de valor cuando se transmite un terreno, independientemente de que tal incremento exista en realidad, y de su cuantía. Con esta sentencia los ayuntamientos de España no podrán cobrar este impuesto a quien venda, herede o done una vivienda porque es imposible exigirlo sin modificar la ley.

En los últimos tiempos ha aparecido una opción interesante y alternativa a la compra o alquiler de un inmueble: el famoso ‘leasing inmobiliario’.

El alcalde de Madrid, José Luis Martínez-Almeida, ha anunciado una importante rebaja fiscal para 2020 en la que incluirá, entre otras, una bajada del tipo general del Impuesto de Bienes Inmuebles (IBI) y bonificaciones a las familias numerosas. Además, se pagará menos por la plusvalía municipal en caso de heredar la vivienda de un familiar directo fallecido. El Ayuntamiento dejará de percibir cerca de 82 millones de euros.

A estas alturas, nos hemos acostumbrado ya a hablar de la inconstitucionalidad del impuesto de plusvalía municipal. Y no sólo eso. Hemos aprendido incluso a convivir con dicha inconstitucionalidad, asumiendo que el impuesto no siempre es contrario a la Constitución, sino sólo a veces.

La disolución de Las Cortes del pasado 5 de marzo para convocar las elecciones generales ganadas por el PSOE ha supuesto la desaparición de muchas iniciativas legislativas de calado.

Se avecina una nueva rebelión judicial. Un Juzgado madrileño ha hecho frente al Tribunal Supremo por su interpretación sobre la plusvalía municipal. En concreto, se trata de un Juzgado de lo Contencioso-Administrativo de Madrid, que contradice al Alto Tribunal al considerar inconstitucional cobrar la plusvalía cuando el contribuyente ha ganado dinero con la venta de la casa. Ahora hay que esperar a que el Congreso de Diputados apruebe una ley que regule la forma de determinar, en cada caso, la existencia o no de ganancias en las transmisiones.

El reciente dictamen del Alto Tribunal sobre la plusvalía municipal vuelve a traer más controversia que aclaraciones. El Supremo entierra la posibilidad de anular el pago cuando hubo ganancias y permite al contribuyente aportar pruebas para confirmar que vendió con pérdidas. El abogado José María Salcedo, de Ático Jurídico aclara los detalles de la sentencia y cómo se debe actuar a partir de ahora.

Esperada sentencia del Tribunal Supremo sobre el pago de la plusvalía municipal. La sala de lo contencioso administrativo del Alto Tribunal confirma que el pago del incremento del valor de los terrenos de naturaleza urbana (IITNU), más conocido como plusvalía municipal, se seguirá cobrando cuando se venda la vivienda con ganancias y determina, además, que debe ser el contribuyente el que demuestre que vendió su casa con pérdidas en caso de que el ayuntamiento le cobre el impuesto.

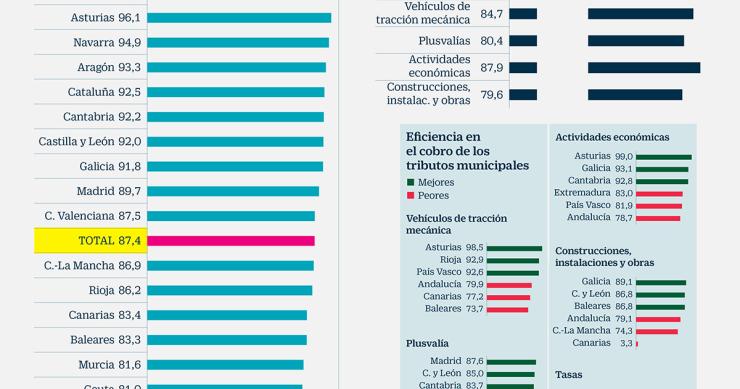

Los ayuntamientos españoles mantienen sus presupuestos por el reparto que realiza el Estado entre las administraciones públicas, pero también a través de los tributos municipales.

Pese a la sentencia del TC que declaró inconstitucional artículos de la normativa que regula la plusvalía municipal, entre los diferentes juzgados se siguen produciendo fallos con diferentes posturas. Para unificar criterios, el Tribunal Supremo resolverá en los próximos meses cuestiones como la existencia del hecho imponible, la fórmula de cálculo, quién debe probar la minusvalía o la interpretación sobre la expulsión del ordenamiento jurídico de los artículos anulados del impuesto.

La llamada plusvalía municipal es uno de los impuestos con los que los ayuntamientos consiguen mayores ingresos, junto al IBI.

El Ayuntamiento de Majadahonda, el tercer municipio con la renta media más alta de España, ha sido condenado por un juzgado de Madrid a devolver a un contribuyente los casi 7.600 euros que pagó indebidamente por la plusvalía municipal.

Si llegaste a un acuerdo con el sujeto pasivo de la plusvalía municipal para pagar este impuesto, tendrás problemas para solicitar la devolución del dinero pagado de más si se realizó mediante autoliquidación. El pacto entre partes es frecuente en las transmisiones inmobiliarias, aparte de lo que dice la ley. Una sentencia reciente permite recurrir el pago de la plusvalía sin ser el sujeto pasivo contra la liquidación del Ayuntamiento. Pero la situación cambia cuando se quiere rectificar una autoliquidación: la ley solo reconoce a la persona obligada a pagar este impuesto para reclamar la devolución.

Las Administraciones Locales tienen abierto un nuevo frente judicial: devolver el dinero que han cobrado de más a los contribuyentes por la compraventa de inmuebles. Según la plataforma reclamador, los ayuntamientos han ingresado más de 3.000 millones de euros de más en los últimos cuatro años tras aplicar una fórmula errónea para saber si ha habido incremento de valor en los traspasos y hay más de 5 millones de fincas urbanas afectadas, cuyos expropietarios podrían exigir su dinero a los consistorios.

Muchos de los inmuebles adquiridos en la época de la burbuja inmobiliaria, cuando los precios estaban disparados, se están vendiendo actualmente por debajo del precio de su adquisición. Carmen Giménez, abogada titular de G&G Abogados, señala que es esencial estudiar caso por caso, investigar el valor catastral del año de adquisición, del año de transmisión, de las ponencias de valores, así como las estadísticas oficiales de precios para poder justificar el desfase entre el valor catastral y los precios de mercado. El informe de un perito no es imprescindible.

El Tribunal Supremo acaba de dar la puntilla a la fórmula de cálculo del impuesto de plusvalía municipal, tras fallar en contra de un recurso promovido por el Ayuntamiento de Cuenca, en el que solicitaba declarar como doctrina legal el cálculo de la Ley de Haciendas Locales.

Desde que el Tribunal Constitucional tumbase el pasado mes de mayo el impuesto de la plusvalía municipal cuando el inmueble se vendiera a pérdidas, el cobro de este tributo se encuentra en un vacío legal.

A la hora de comprar un inmueble, es habitual que comprador y vendedor pacten el pago de un precio, que en muchas ocasiones es superior al importe que finalmente se incluye en la escritura pública.

El pasado 15 de junio se publicó en el BOE la sentencia del TC que declara inconstitucional el impuesto de plusvalía municipal, con lo que ya tiene plenos efectos jurídicos. Sin embargo, algunos Juzgados han estado aplicando esta sentencia al margen de su publicación en el BOE. Es el caso de un Juzgado de Cartagena que en dos recientes resoluciones ha considerado que es la Administración y no el contribuyente la que debe acreditar que el valor del terreno ha aumentado tras la venta para exigir el pago del impuesto. José María Salcedo, socio de Ático Jurídico, explica cómo actuar.

El Ayuntamiento de Madrid seguirá aplicando el impuesto de la plusvalía municipal en aquellas transmisiones de inmuebles que hayan producido pérdidas al contribuyente, ya que el Tribunal Constitucional no se ha pronunciado aún sobre la Ley Reguladora de las Haciendas Locales, bajo la que se rige est

El impuesto de plusvalía municipal es uno de los más polémicos de los últimos años, sobre todo desde el estallido de la burbuja inmobiliaria. Es un tributo que grava el incremento de valor que experimentan los terrenos urbanos en el momento de su transmisión y pese a que el contribuyente haya sufrido pérdidas con dicha transmisión. Sin embargo, el Tribunal Constitucional ha declarado inconstitucional este impuesto cuando se herede, done o venda una vivienda en pérdidas. Te explicamos cómo recurrir el pago de este tributo, quién puede hacerlo y qué pasa si hay varios propietarios.

Recurrir y pagar una liquidación tributaria son dos cosas distintas, aunque a menudo se confunden. De hecho, los plazos para recurrir la liquidación y para pagarla son diferentes.

Las operaciones de disolución de una comunidad de bienes, también llamadas “extinción de condominio”, son muy habituales.

Recibe nuestras últimas noticias en tu correo electrónico Suscribirse