El Euribor lleva unos meses lejos de los mínimos de verano y todos los expertos aseguran que con el paso de los meses empezará a repuntar. Nadie sabe si llegará a los niveles elevados de la anterior crisis, pero tienes que saber que si sobreviviste a la anterior subida del Euribor y volviera a ocurrir, tendrías un pequeño premio y es que tu hipoteca subiría menos en las mismas circunstancias. Si además conservaste tus ingresos y lograste ahorrar como para poder amortizar capital, el premio sería mayor y tu inmunidad aumentaría muchos enteros

El sistema de amortización de las hipotecas permite que cuanto más tiempo pases pagando la hipoteca más protegido estés ante posibles subidas de los tipos de interés. Así, en el caso de que hayas pagado regularmente tu préstamo en los últimos años y que el Euribor volviera a cotas superiores al 5% te encontrarías pagando el mismo interés, pero debiendo menos capital al banco. El resultado de la ecuación es que tu cuota sería menor que la que llegaste a pagar en 2008

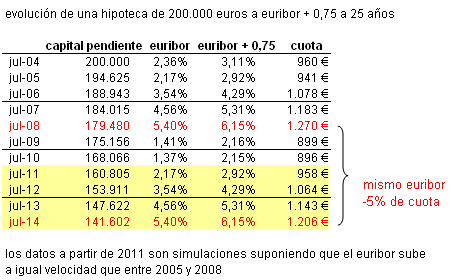

Para visualizarlo en un ejemplo hemos elegido una persona que abrió una hipoteca de 200.000 euros en julio de 2004 a 25 años con Euribor más 0,75 de diferencial. Si realizó de forma regular los pagos, en la revisión anual de julio de 2008 llegó a pagar 1.270 euros, que fue un 35% más que el mínimo que pagaba desde verano de 2005. Para simular una situación semejante, hemos supuesto que el Euribor subiera a igual velocidad que lo hizo entre 2005 y 2008. Así, llegaríamos a 2014 a un Euribor del 5,4%. Sin embargo, en ese momento su pago sería de 1.206 euros, un 5% menos que en el anterior máximo

Si ahorraste, tienes muchas defensas

Ese premio por aguantar lo tendría asegurado, pero si además de poder pagar la hipoteca de forma regular, la persona del ejemplo tuvo la suerte de poder mantener sus ingresos y ahorrar un dinero, ahora tendrá efectivo como para poder realizar amortizaciones y protegerse aún más

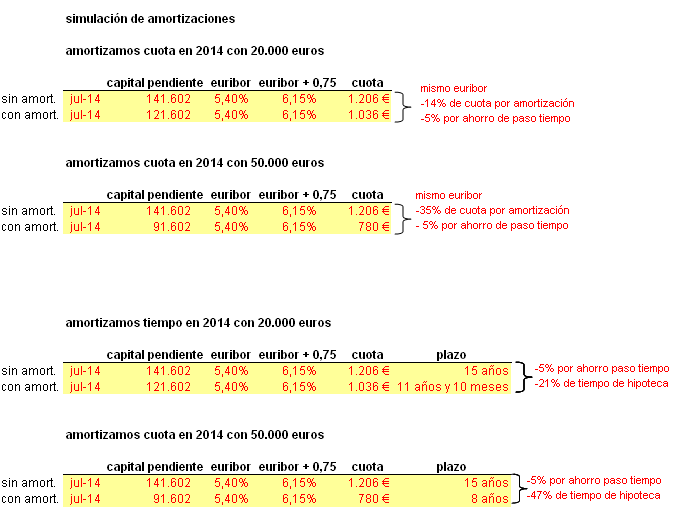

Así, numerosos hipotecados han pasado durante estos años a la defensiva por el miedo que les supuso el "subidón" del Euribor en meses pasados. Si la persona del ejemplo ha podido ahorrar la diferencia entre lo que llegó a pagar como máximo y lo que después ha ido pagando, en 2014 podría tener cerca de 20.000 euros ahorrados para poder amortizar su préstamo. Fiscalidad aparte, si amortizase cuota podría reducir sus pagos mensuales a 1.036 euros cuando el Euribor alcanzase el 5,4%, lo que supondría un ahorro de otro 14% (casi 20% en total). Si redujese plazo, tendría el "ahorro" directo del 5% y reduciría de 15 a 11 años y 10 meses su plazo, es decir, un 21% menos de tiempo

Si la persona tuviera hábito anterior de ahorrar, hubiese conservado los ingresos, podrá plantarse en 2014 con una "hucha" de 50.000 euros (durante 5 años de la simulación). En ese momento podría amortizar cuota, con lo que pasaría a pagar "sólo" 780 euros aunque el Euribor estuviera disparado (un 35% menos de cuota normal y un 40% por debajo de la que llegó a tener en 2008). Si por el contrario opta por reducir plazo, su ahorro directo sería del 5% y su plazo podría bajar a sólo 8 años, con lo que reduciría un 47% la edad de su hipoteca

Y es que tanto el pago como la amortización de la hipoteca no sólo nos ahorra intereses, sino que nos protege frente a posibles subidas de tipos futuras. Por ello, también es importante siempre abrir una hipoteca al menor plazo que nos permitan nuestras finanzas personales

Calculadora de revisión de hipotecas

28 Comentarios:

Si la unica proteccion es que sigas conservando tu empleo para poder pagarlo.

El resto son milongas. Que la cuota sea 70 euros menos no va a ningun sitio si no te cae a fin de mes.

Pues la verdad es que lo complicado sería pagar los 1200 eurotes. Los otros 70 creo que supondrían sólo un pequeño esfuerzo añadido.

1200 € al mes es un monton de dinero. Desde cuando somos un pais de ricos. Deberian prohibir por ley coceder creditos con esas coutas a personas que como minimo no gane mas de 3500€ mesuales

Hombre pero tu crees que un banco prestará 1200 € a personas que ganen menos de 3500, si los bancos son tontos.

Pues claro que no. Es como si una persona que gana 1000 E. Se quiere comprar un bmw nuevo.

Pues claro que no puede.

Muy buen articulo.

Yo destacaría:

"Si la persona del ejemplo ha podido ahorrar la diferencia entre lo que llegó a pagar como máximo y lo que después ha ido pagando, en 2014 podría tener cerca de 20.000 euros ahorrados para poder amortizar su préstamo."

O esto:

“si la persona tuviera hábito anterior de ahorrar, hubiese conservado los ingresos, podrá plantarse en 2014 con una "hucha" de 50.000 euros”

Lo malo es que parece que mucha gente usa ese dinero para otras cosas (muchas veces innecesarias) y luego pasa lo que pasa...

#4 Martes, 21 Septiembre 12:49 anónimo dice Lo malo es que parece que mucha gente usa ese dinero para otras cosas (muchas veces innecesarias) y luego pasa lo que pasa... sí, pero muchas veces usa ese dinero para otras cosas no tan innecesarias. En España muchísima gente gana unos 1000 € al mes. Muchísima. Y otra mucha gente que ganaba más, ha ido al paro.

-----------------------

Sí, pero muchas veces usa ese dinero para otras cosas no tan innecesarias.

En España muchísima gente gana unos 1000 € al mes. Muchísima.

Y otra mucha gente que ganaba más, ha ido al paro.

-----------------------

Bueno, si uno que gana 1200 EUR/mes y tiene un hipoteca de 500 eur/mes. Quedandole 700eur/mes para vivir.

Si Cuando la letra le baja a 300 eur/mes usa los otros 200 eur/mes "extra" para comprarse un cohe más lujoso, o super viajes, o super compras extra, y no eres un poco previsor... pues eso, que "luego pasa lo que pasa"...

No debemos dejar de ser conscientes de que (con una hipoteca) al banco le debemos aún mucho dinero.

Hay gente que critica a los que piden un credito para irse de viaje, pero no hace falta pedir un credito al banco para gastarse el dinero que le debes por la hipoteca.

Tampoco digo que haya que dejar de vivir la vida, pero si con 700 eur/mes tenías para vivir, pues trata de seguir viviendo con 700 eur/mes aunque baje el Euribor y usa los 200 restantes con cabeza.

Cada uno debe saber administrarse y gastar lo que debe

Pasa lo que pasa por conceder creditos tan grandes a gente que no puede permitirselo. El problema esta en la base y hay que corregir desde ella.

Excelente articulo

Muy buen articulo y muy bien explicado, pero me da que en este pais la cultura financiera es muy escasa y poca gente lo va a entender de buenas a primeras.

Para poder comentar debes Acceder con tu cuenta