El Euribor lleva unos meses lejos de los mínimos de verano y todos los expertos aseguran que con el paso de los meses empezará a repuntar. Nadie sabe si llegará a los niveles elevados de la anterior crisis, pero tienes que saber que si sobreviviste a la anterior subida del Euribor y volviera a ocurrir, tendrías un pequeño premio y es que tu hipoteca subiría menos en las mismas circunstancias. Si además conservaste tus ingresos y lograste ahorrar como para poder amortizar capital, el premio sería mayor y tu inmunidad aumentaría muchos enteros

El sistema de amortización de las hipotecas permite que cuanto más tiempo pases pagando la hipoteca más protegido estés ante posibles subidas de los tipos de interés. Así, en el caso de que hayas pagado regularmente tu préstamo en los últimos años y que el Euribor volviera a cotas superiores al 5% te encontrarías pagando el mismo interés, pero debiendo menos capital al banco. El resultado de la ecuación es que tu cuota sería menor que la que llegaste a pagar en 2008

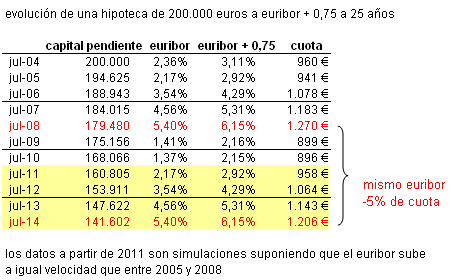

Para visualizarlo en un ejemplo hemos elegido una persona que abrió una hipoteca de 200.000 euros en julio de 2004 a 25 años con Euribor más 0,75 de diferencial. Si realizó de forma regular los pagos, en la revisión anual de julio de 2008 llegó a pagar 1.270 euros, que fue un 35% más que el mínimo que pagaba desde verano de 2005. Para simular una situación semejante, hemos supuesto que el Euribor subiera a igual velocidad que lo hizo entre 2005 y 2008. Así, llegaríamos a 2014 a un Euribor del 5,4%. Sin embargo, en ese momento su pago sería de 1.206 euros, un 5% menos que en el anterior máximo

Si ahorraste, tienes muchas defensas

Ese premio por aguantar lo tendría asegurado, pero si además de poder pagar la hipoteca de forma regular, la persona del ejemplo tuvo la suerte de poder mantener sus ingresos y ahorrar un dinero, ahora tendrá efectivo como para poder realizar amortizaciones y protegerse aún más

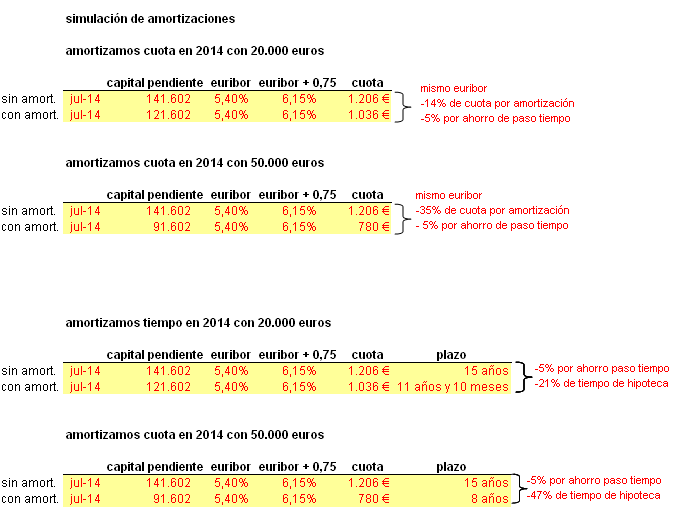

Así, numerosos hipotecados han pasado durante estos años a la defensiva por el miedo que les supuso el "subidón" del Euribor en meses pasados. Si la persona del ejemplo ha podido ahorrar la diferencia entre lo que llegó a pagar como máximo y lo que después ha ido pagando, en 2014 podría tener cerca de 20.000 euros ahorrados para poder amortizar su préstamo. Fiscalidad aparte, si amortizase cuota podría reducir sus pagos mensuales a 1.036 euros cuando el Euribor alcanzase el 5,4%, lo que supondría un ahorro de otro 14% (casi 20% en total). Si redujese plazo, tendría el "ahorro" directo del 5% y reduciría de 15 a 11 años y 10 meses su plazo, es decir, un 21% menos de tiempo

Si la persona tuviera hábito anterior de ahorrar, hubiese conservado los ingresos, podrá plantarse en 2014 con una "hucha" de 50.000 euros (durante 5 años de la simulación). En ese momento podría amortizar cuota, con lo que pasaría a pagar "sólo" 780 euros aunque el Euribor estuviera disparado (un 35% menos de cuota normal y un 40% por debajo de la que llegó a tener en 2008). Si por el contrario opta por reducir plazo, su ahorro directo sería del 5% y su plazo podría bajar a sólo 8 años, con lo que reduciría un 47% la edad de su hipoteca

Y es que tanto el pago como la amortización de la hipoteca no sólo nos ahorra intereses, sino que nos protege frente a posibles subidas de tipos futuras. Por ello, también es importante siempre abrir una hipoteca al menor plazo que nos permitan nuestras finanzas personales

Calculadora de revisión de hipotecas

Miles de contribuyentes podrán recuperar hasta 1.300 euros en el IRPF por cancelar su hipoteca

Un reciente cambio de criterio por parte de Hacienda permitirá a miles de contribuyentes beneficiarse de la deducción fiscal en el IRPF por la cancelación del préstamo hipotecario de una vivienda comprada antes de 2013, año en el que el Gobierno de Mariano Rajoy acabó con la deducción por inversión en el hogar habitual. El Tribunal Económico-Administrativo Central (TEAC) ha determinado que la cancelación del préstamo hipotecario con el dinero obtenido de la venta del inmueble (adquiri

La hipoteca fija de Openbank se mantiene entre las mejores ofertas de otoño

El banco digital de Banco Santander sigue comercializando uno de los préstamos fijos para la compra de primeras y segundas residencias más destacados del mercado. Tiene un tipo de interés del 2,46% con la domiciliación de la nómina y la contratación de seguros, y puede firmarse a un plazo de 25 años. Solo tiene comisión por la cancelación anticipada. Sin bonificaciones, el interés está por debajo del 3%.

¿Es obligatorio el seguro de vida de la hipoteca?

Al firmar una hipoteca, es habitual que el banco proponga contratar un seguro de vida junto al préstamo, pero ¿es obligatorio realmente? Muchos compradores aceptan este requisito sin saber si pueden elegir otra compañía o incluso prescindir de la póliza. En este artículo aclaramos qué dice la ley sobre el seguro de vida vinculado a la hipoteca, cuándo puede exigirse y qué derechos tienen los consumidores a la hora de contratarlo.

El euríbor sube en octubre y encarece las hipotecas con revisión semestral

El euríbor a 12 meses ha cerrado el décimo mes del año con una meda del 2,187%, tras firmar su tercera subida consecutiva y marcar máximos desde marzo. A pesar de que el indicador hipotecario se encuentra por debajo de octubre de 2024, ya supera el nivel de abril, por lo que las hipotecas variables que tengan revisión semestral ya sufrirán un aumento de la cuota mensual, aunque las revisiones anuales seguirán la tendencia a la baja. Los expertos creen que el euríbor se mantendrá estable

El BCE congela los tipos en el 2% y el mercado augura el fin del boom hipotecario

El Banco Central Europeo (BCE) ha decidido mantener estable el precio del dinero en el 2% por tercera reunión consecutiva, en un entorno de inflación controlada y de incertidumbre por la política arancelaria global. Los expertos descartan más recortes a corto plazo y creen que tanto la demanda como la concesión de hipotecas se resentirán en los próximos meses, ya que la escalada de los precios de la vivienda lastrará la demanda de muchos hogares. La buena noticia es que esperan que el eu

Banco Santander observa "un poquito más" de racionalidad en el mercado hipotecario español

El consejero delegado de Banco Santander, Héctor Grisi, ha comentado que la entidad observa una tendencia hacia la normalidad en el mercado hipotecario, después de que se haya producido una competencia "irracional" con préstamos cuyos tipos estaban por debajo del euríbor. "Yo veo un poquito más de racionalidad en el mercado", ha comentado específicamente.

La hipoteca fija de Sabadell mantiene viva la batalla de la banca en otoño

La entidad catalana está comercializando uno de los préstamos fijos para la compra de vivienda más competitivos del momento. Su oferta tiene un interés del 2,50% con domiciliación de la nómina y los seguros de hogar, vida y protección de pagos, aunque el interés sube un punto sin esas bonificaciones. La oferta va destinada tanto a viviendas habituales como segundas residencias, puede firmarse a un plazo de hasta 30 años y solo tiene comisión por amortización anticipada.

28 Comentarios:

Gracias idealista por vuestras explicaciones y comentarios que nos previenen y nos guían para salvaguardar nuestro dinero. Seguíd con esta buena labor, mucha gente os leemos a diario y nos hemos cambiado de casa gracias a vuestra página. Un 10 para IDEALISTA.

Gracias idealista por tus interesantes artículos.

Me puse las pilas y ahorro ahora que la cuota bajó. me dejo de frivolidades y busco el mejor precio para poder seguir quitando hipoteca en los tiempos que corren (?).

El ejemplo actual no me ha quedado del todo claro en si es más interesante amortizar tiempo o cuota.

Alguien me lo puede explicar.

Gracias

El ejemplo actual no me ha quedado del todo claro en si es más interesante amortizar tiempo o cuota.

-----------------------------------------------------

Depende de tu situación económca y tus previsiones.

Realmente, lo que se amortiza anticipadamente es deuda viva, es decir, una parte de lo que aún debes al banco.

Ahora bien, el resto de la deuda la puedes amortizar de dos maneras:

1) Manteniendo el núero de cuotas anterior a la amortización parcial, estas serán algo menores debido a la disminución de la deuda: eso es lo que se denomina amortizar capital o como dices tú de cuotas.

2) Mantener el importe de las cuotas y disminuir el número de estas, es decirlas cuatas semantendrán en importe, pero disminuirá su número: esto se denomina amortizar tiempo.

Por tanto, si crees que puedes hacer frente a la cuota actual, aunque aumente el Euribor (o el interés al que tengas el préstamo), puedes amortizar "tiempo", si por el contrario vas muy justa, será mejor que amortices "capital".

En cualquiera de los dos casos, al amortizar realmente deuda, la posible subida de la tasa de interés (Euribor o el que sea) te afectará menos al tener, por efecto de la amortización, menos deuda.

Particularmente, yo siempre aconsejo amortizar "tiempo" ya que aunque suba la tasa de interés, al disminuir deuda y por efecto de la inflación, te será relativamente facil hacer frente a los pagos y terminarás antes de liquidar la hipoteca (pagando por tanto, menos intereses).

Espero que te sirva.

Saludos.

----------

Particularmente, yo siempre aconsejo amortizar "tiempo" ya que aunque suba la tasa de interés, al disminuir deuda y por efecto de la inflación, te será relativamente facil hacer frente a los pagos y terminarás antes de liquidar la hipoteca (pagando por tanto, menos intereses).

-----------

Cuando se amortiza de forma parcial lo que se hace siempre es "amortizar capital" (normalmente tras pagar los intereses que se han generado desde el último recibo mensual).

Luego tú decides:

- Si lo que te queda por pagar lo pagas en el mismo tiempo, con lo que se reduce tu cuota mensual.

- Si lo que te queda por pagar lo terminas de pagar antes de lo previsto inicialmente, con lo que se te queda igual la cuota mensual igual.

Si en los dos casos (plazo o cuota) tu planteamiento es, por ejemplo, llegar todos los años hasta los 9.015 eur (por lo de la desgravación), "matemáticamente" te va a dar igual hacer esa amortización en cuota o plazo. En los dos casos vas a pagar los mismos intereses y vas a terminar de pagar la hipoteca al mismo tiempo.

La ventaja de reducir en "cuota" es que ante una dificultad económica (perdida de trabajo, etc.), vas a tener más tiempo para poder pagar al banco por lo que ganas tranquilidad (aunque en ese caso, evidentemente, si que acabarás por pagar más intereses al banco).

Si no tuvieras ese tipo de problema, ya te digo que "matematicamente" es igual una cosa que la otra.

Nota: este cálculo "matemático" es válido para amortizaciones parciales en las que no te cobrén comisión.

"Particularmente, yo siempre aconsejo amortizar "tiempo" ya que aunque suba la tasa de interés, al disminuir deuda y por efecto de la inflación, te será relativamente facil hacer frente a los pagos y terminarás antes de liquidar la hipoteca (pagando por tanto, menos intereses)"

Si es un préstamo a tipo variable con una comisión por amortización anticipada cero, desde el punto de vista financiero es mejor para el deudor reducir la cuota y mantener el mismo plazo cuando amortiza una cantidad.

La razón de esto es que, para el deudor, el plazo de un crédito para tiene el carácter de una opción financiera a su favor y esta opción tiene un valor que se pierde si renuncia a ella.

Si un crédito tiene un plazo de 20 años, el banco está obligado a esperar esos 20 años. Sin embargo para el deudor, este plazo de 20 años es un derecho que no implica una obligación: puede emplear hasta 20 años en pagar el crédito, ejerciendo su opción a ese plazo pero también puede pagar el crédito antes si lo prefiere. Si cuando amortiza una cantidad rebaja ese plazo de 20 a 16 años, por ejemplo, está renunciando a esos 4 años que tenía derecho a usar pero no estaba obligado a usar, y no está obteniendo nada a cambio.

En los créditos modernos habituales hoy en día, a tipo variable y sin comisión por amortización anticipada, la "cuota a pagar" debe entenderse como la "cuota mínima a pagar". Si esa cuota es de, por ejemplo, 800, el deudor debe reservar al menos 800 cada mes para pagar la cuota pero nada le impide pagar un mes 950 si lo desea.

Pongamos que un deudor tiene una cuota de 1000 y le quedan 15 años por pagar, de tal forma que si sigue pagando 1000 cada mes cancelará completamente el crédito en 15 años.

El deudor amortiza cierta cantidad de la deuda pendiente y el banquero le da dos opciones: o bien sigue pagando una cuota de 1000 y el plazo se reduce de 15 a 11 años o bien mantener el plazo en 15 años y reducir la cuota desde 1000 hasta 800.

Si elige la primera opción, se está obligando a si mismo a pagar cada mes, al menos 1000 euros y a cancelar el crédito en menos de 11 años. Si elige la segunda, se reserva el derecho a pagar solo 800 y a emplear hasta 15 años en pagar el crédito.

Si elige la segunda opción (800, 15 años), está en realidad eligiendo tener derecho a las dos opciones mientras que si elige la primera (1000, 11 años) pierde el derecho a la segunda.

Si ha elegido la cuota de 800 y el plazo de 15 años, puede si quiere, pero no está obligado, seguir pagando 1000. (Podría pagar 800 al banco, guardar 200 y hacer una cancelación de 2400 una vez al año). Como con este plan está pagando 1000, terminará de pagar el crédito en 11 años, igual que en la primera opción, pero sin obligarse a ello.

Todo esto es válido para un robot, un frío trader o un financiero racional, para los que tener la opción de elegir supone una ventaja económica. Hay personas, sin embargo, que no confían en su propia disciplina y prefieren estar obligados a cumplir unos compromisos.

"Particularmente, yo siempre aconsejo amortizar "tiempo" ya que aunque suba la tasa de interés, al disminuir deuda y por efecto de la inflación, te será relativamente facil hacer frente a los pagos y terminarás antes de liquidar la hipoteca (pagando por tanto, menos intereses)"

Si es un préstamo a tipo variable con una comisión por amortización anticipada cero, desde el punto de vista financiero es mejor para el deudor reducir la cuota y mantener el mismo plazo cuando amortiza una cantidad.

La razón de esto es que, para el deudor, el plazo de un crédito para tiene el carácter de una opción financiera a su favor y esta opción tiene un valor que se pierde si renuncia a ella.

Si un crédito tiene un plazo de 20 años, el banco está obligado a esperar esos 20 años. Sin embargo para el deudor, este plazo de 20 años es un derecho que no implica una obligación: puede emplear hasta 20 años en pagar el crédito, ejerciendo su opción a ese plazo pero también puede pagar el crédito antes si lo prefiere. Si cuando amortiza una cantidad rebaja ese plazo de 20 a 16 años, por ejemplo, está renunciando a esos 4 años que tenía derecho a usar pero no estaba obligado a usar, y no está obteniendo nada a cambio.

En los créditos modernos habituales hoy en día, a tipo variable y sin comisión por amortización anticipada, la "cuota a pagar" debe entenderse como la "cuota mínima a pagar". Si esa cuota es de, por ejemplo, 800, el deudor debe reservar al menos 800 cada mes para pagar la cuota pero nada le impide pagar un mes 950 si lo desea.

Pongamos que un deudor tiene una cuota de 1000 y le quedan 15 años por pagar, de tal forma que si sigue pagando 1000 cada mes cancelará completamente el crédito en 15 años.

El deudor amortiza cierta cantidad de la deuda pendiente y el banquero le da dos opciones: o bien sigue pagando una cuota de 1000 y el plazo se reduce de 15 a 11 años o bien mantener el plazo en 15 años y reducir la cuota desde 1000 hasta 800.

Si elige la primera opción, se está obligando a si mismo a pagar cada mes, al menos 1000 euros y a cancelar el crédito en menos de 11 años. Si elige la segunda, se reserva el derecho a pagar solo 800 y a emplear hasta 15 años en pagar el crédito.

Si elige la segunda opción (800, 15 años), está en realidad eligiendo tener derecho a las dos opciones mientras que si elige la primera (1000, 11 años) pierde el derecho a la segunda.

Si ha elegido la cuota de 800 y el plazo de 15 años, puede si quiere, pero no está obligado, seguir pagando 1000. (Podría pagar 800 al banco, guardar 200 y hacer una cancelación de 2400 una vez al año). Como con este plan está pagando 1000, terminará de pagar el crédito en 11 años, igual que en la primera opción, pero sin obligarse a ello.

Todo esto es válido para un robot, un frío trader o un financiero racional, para los que tener la opción de elegir supone una ventaja económica. Hay personas, sin embargo, que no confían en su propia disciplina y prefieren estar obligados a cumplir unos compromisos.

--------------------------------------------------------------------

Buen comentario el de tranquilo.

Me gusta más el suyo,luisito.es excelente.le felicito un saludo a ambos

No entiendo esto si yo siempre pago la misma cantidad cada mes del año

Precisamente este es el artículo que andaba yo buscando desde hace mucho tiempo, por fin alguien me resuelve mis dudas, y por eso creo que esta crisis, a los que nos hemos hipotecado hace unos 5 años nos viene genial ( bueno, aunque solo sea para el pago de la letra de la hipoteca) y cierto es que según van pasando los año y nos vamos quitando capital de la hipoteca, ésta es menos vulnerable a los cambios del tipo de interés, aunque eso sí, los que nos hemos metido a 30 años como yo y solo tenemos pagados 4-5 años, la verdad es que se nota poco, aparte de que no he podido amortizar nada. Pero bueno, lo dicho, este es un artícul genial que me explica muchísimo las dudas que tenía. Por cierto, cuanto más dure esta crisis y permanezcan bajos los tipos, más capital nos quitaremos independientemente de las amortizaciones que hagamos y eso, en la vida de la hipoteca, no es que sea bueno, es genial.

Gracias de verdad por escribir este artículo aunque hubiese estado genial que el margen de subidas del Euribor fuese más espaciado puesto que no creo que en 5 años se vuelvan a poner a los intereses de antes de que empezase esta gran crisis..... yo , en mi humilde opinión, creo que si se ponen a los niveles del 5-6% será como poco dentro de 8-10 años porlo menos, y espero que en ese tiempo nos haya dado tiempo, tanto en quitarnos hipoteca como en que nos suban el sueldo algo para paliar el golpe.

Saludos y gracias de nuevo.

Para poder comentar debes Acceder con tu cuenta