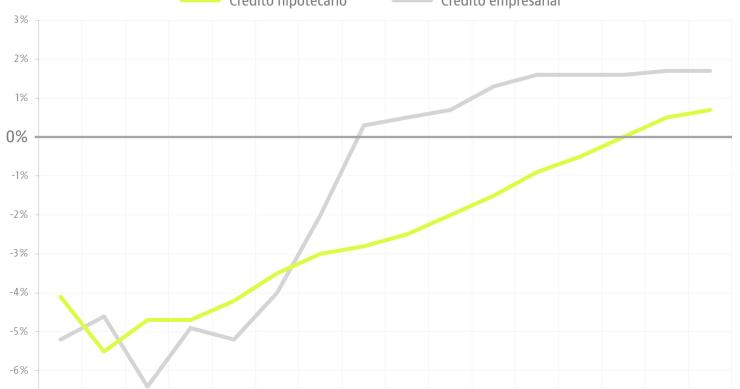

Las amortizaciones anticipadas siguen siendo superiores a la nueva concesión hipotecaria

El mercado hipotecario experimentó una mejoría en abril, de forma que cerró su mejor mes en casi dos años, según los datos del Banco de España. En el cuarto mes de 2024, se concedieron nuevas hipotecas por un volumen de 5.778 millones de euros. Esto supone un alza del 11,2% frente a marzo y del 36,6% frente a un año antes. El mercado hipotecario no registraba un volumen tan elevado desde julio de 2022. Sin embargo, las amortizaciones anticipadas siguieron siendo superiores a la nueva concesión hipotecaria. El 'stock' hipotecario español registró un volumen vivo de 492.975 millones de euros en el mes de abril, el más bajo desde abril de 2006.