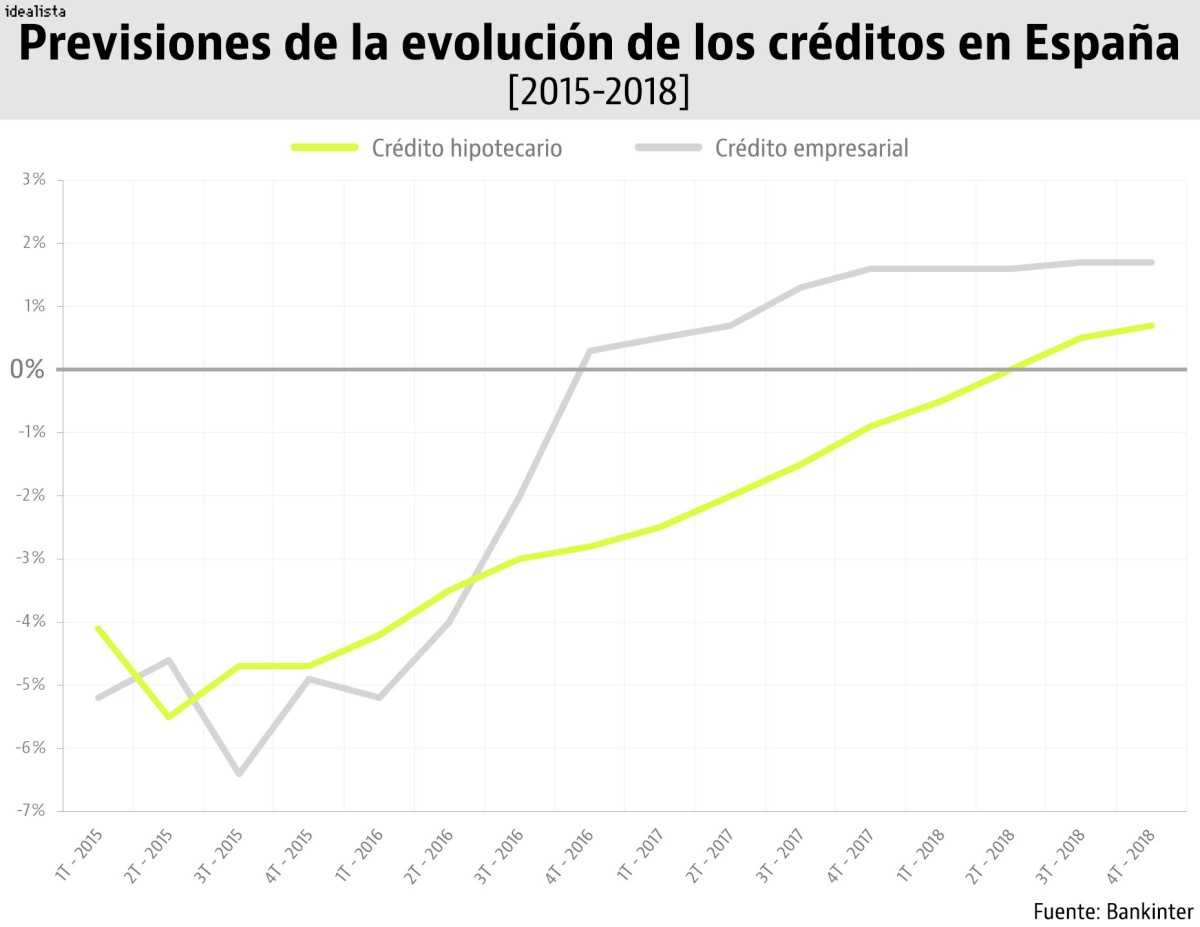

La banca española todavía tendrá que esperar dos años para ver cómo el volumen de hipotecas crece en términos netos. Y es que, según la previsión que manejan los analistas de Bankinter, las amortizaciones seguirán superando a las nuevas altas hasta verano de 2018.

En concreto, la entidad financiera calcula que el saldo vivo de préstamos hipotecarios, tras haber estado bajando más de un 4% interanual desde 2013, retrocederá en 2016 un 2,8% y otro 0,7% en 2017 para retomar las subidas en el siguiente ejercicio.

Tal y como prevé el banco naranja, en el tercer trimestre de 2018 la cartera acumulada de crédito hipotecario de la banca podría crecer un 0,5% y otro 0,7% entre octubre y diciembre. Estos incrementos trimestrales, según la entidad, compensarán los descensos de la primera mitad del ejercicio y dejarán la media anual alrededor del 0,7%. De confirmarse esta previsión, sería la primera vez en seis años que aumenta el stock de crédito hipotecario en nuestro país.

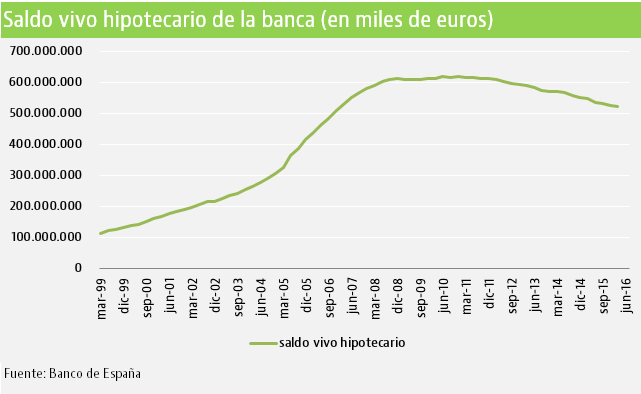

Según los datos del Banco de España, la deuda hipotecaria de las familias se ha reducido en casi 5.000 millones de euros en los tres primeros meses del año hasta marcar el nivel más bajo desde otoño de 2010. En concreto, los hogares debían al sector financiero 521.557 millones de euros a cierre de marzo vía hipotecas para la adquisición de una vivienda, lejos de los 652.433 millones alcanzados en diciembre de 2006 y de los 547.000 millones de marzo del año pasado.

¿Y a qué responde esta fuerte caída? Como explica Rafael Alonso, analista de Bankinter, estos datos “no tienen nada que ver con una caída de la demanda, ya que las contrataciones están creciendo a un ritmo del 30%, sino que es un tema de vencimientos. Durante la crisis se paró en seco la concesión de créditos, por lo que ahora, aunque se estén formalizando muchas hipotecas, éstas no llegan a compensar la sequía que vivimos”. Así, insiste, habrá que esperar un par de años para ver un incremento neto del saldo vivo hipotecario.

Las previsiones de la Asociación Hipotecaria Española (AHE) tampoco auguran un cambio de tendencia inminente. “Este año seguro que no va a crecer y en 2017 podría hacerlo, aunque tenemos dudas. Es necesario que las nuevas hipotecas tengan más fuerza en términos de número e importe para que, además de sostener la mejora del mercado hipotecario, se logre el equilibrio”, señala Amílcar González, del equipo de Research de la AHE.

De momento, las cifras oficiales de concesión de hipotecas sobre viviendas y el volumen de las mismas siguen muy lejos de su media histórica y reducen la posibilidad de ver en el próximo bienio un crecimiento neto del stock de crédito.

Si cogemos como referencia los datos del INE entre 2003 y abril de este año (último dato disponible), descubrimos que de media se han formalizado unos 675.000 préstamos hipotecarios cada año. Esta cifra se encuentra prácticamente a medio camino entre el más del millón que se concedió entre 2004 y 2007 y las menos de 250.000 que se han formalizado en cada ejercicio desde 2013. Solo este año, de mantenerse la tendencia actual, se podrían llegar a conceder hasta 285.000 hipotecas, el nivel más alto del último lustro.

Lo mismo sucede con el importe del conjunto de hipotecas formalizadas. El promedio desde 2003 hasta abril se sitúa por encima de los 83.000 millones de euros, frente a los escasos 26.000 millones que se consiguieron el año pasado o a los 10.200 millones acumulados hasta el cuarto mes del año.

Como consecuencia de lo anterior, las amortizaciones y los vencimientos de las hipotecas que se firmaron en el pasado están cogiendo velocidad de crucero. Tanto es así que el endeudamiento de las familias españolas vinculado a la vivienda seguirá cayendo durante los próximos 8 trimestres, mientras se despejan las dudas sobre el panorama económico internacional, se asienta la recuperación española y la mejora se traslada de manera más contundente a los hogares.

Durante ese tiempo también será necesario que el nuevo crédito siga subiendo a un ritmo similar al actual, algo que los expertos dan prácticamente por sentado. “A pesar de que hay externalidades como el ‘Brexit’, el sector financiero va a seguir flexibilizando la oferta hipotecaria y no hay visos de que las variables económicas como el crecimiento del PIB, el empleo o la confianza vayan a ralentizarse en exceso. Por eso, lo lógico es que el crédito hipotecario siga creciendo de forma parecida a los niveles actuales”, estima José Luis Martínez Campuzano, portavoz de la Asociación Española de Banca (AEB).

El stock de crédito a empresas crecerá este año

El que sí puede crecer este año es el saldo vivo de crédito empresarial, en el que Bankinter espera un leve repunte del 0,3% para acelerar el paso en los próximos ejercicios y avanzar un 1,6% en 2017 y un 1,7% en 2018.

“La inversión de las empresas y sus ventas están subiendo y por eso está creciendo mucho el crédito para financiar el circulante y el largo plazo, pero sobre todo sube en el caso de empresas pequeñas y medianas, ya que las grandes están optando por salir al mercado de capitales para pedir prestado a unos tipos muy reducidos”, aclara el analista de Bankinter.

Según los datos que maneja la entidad, las nuevas operaciones en el segmento pyme están repuntando a un ritmo del 11,5%, frente al 10,6% observado en el primer trimestre del año pasado, mientras que en el de grandes empresas crece de forma moderada (al 1,5%) pero suficiente como para salir de terreno negativo (en los tres primeros meses de 2015 las nuevas operaciones cayeron dos dígitos). con todo, y gracias a los fundamentales macroeconómicos (crecimiento del PIB, producción industrial, inversión empresarial, empleo…), todo apunta a que el stock de crédito del mundo empresarial logrará estabilizarse en este ejercicio.

El saldo vivo del crédito hipotecario baja un 2,3% hasta abril

Los bancos siguen viendo mes a mes como va bajando la cantidad de dinero que los hipotecados tienen pendiente de amortizar. El saldo vivo del crédito hipotecario se redujo un 2,3% hasta abril para quedarse en 697.794 millones de euros, según la Asociación Hipotecaria Española (AHE).

Las familias españolas se quitan cada día 54 millones de deuda ligada a la vivienda

Los datos del Banco de España sitúan la deuda de los hogares para la compra de vivienda en 552.604 millones de euros en mayo, frente a los casi 561.000 millones que tenían pendientes de pago a cierre del año pasado. En apenas cinco meses la deuda total se ha reducido en casi 8.200 millones y se sitúa en mínimos desde septiembre de 2006.

De conceder más préstamos a mejorar el acceso a la vivienda a los jóvenes: los 6 grandes retos del mercado hipotecario

Lorena Mullor, gerente de la Asociación Hipotecaria Española (AHE), se muestra optimista con la evolución del mercado hipotecario en nuestro país, aunque es consciente de que todavía se enfrenta a muchos retos. Entre ellos están aumentar el ritmo de concesión de préstamos hipotecarios, dar acceso a la vivienda a jóvenes y rentas bajas y la intensa actividad judicial por casos como los de las cláusulas suelo.

Para poder comentar debes Acceder con tu cuenta