Parece que las distintas sentencias de los tribunales españoles que han dictaminado que las clausulas suelo son abusivas no han sido suficientes para que las entidades financieras que operan en nuestro país las eliminen definitivamente de sus contratos hipotecarios. España, Bélgica, Francia, Italia y Portugal son los únicos estados de la ue que aún comercializan hipotecas con cláusulas suelo, según un análisis realizado por kelisto.es, basado en los datos de 13 de los 18 estados donde se utiliza la moneda común

Las cláusulas suelo marcan el interés más bajo que un consumidor pagará por su préstamo, al margen del nivel al que pudiera bajar el euríbor, el índice de referencia usado en el 87,5% de las hipotecas que se constituyen en españa. Por ejemplo, un usuario que contara con una hipoteca con un interés de euríbor+2%, pagaría actualmente un 2,513% a su entidad. Ahora bien, si su contrato tuviera una cláusula suelo del 4%, ese sería el interés que le tocaría pagar

Según estefanía González, portavoz de finanzas personales de kelisto.es, “en españa, los últimos datos disponibles apuntan a que más del 80% de las hipotecas sobre viviendas cuentan con cláusula suelo, es decir, casi 5 millones de préstamos contarían con estas limitaciones. En la práctica, la aplicación de las cláusulas suelo puede llegar a tener un impacto de miles de euros al año en el bolsillo de millones de familias afectadas si el euríbor cae a unos niveles tan bajos como los actuales”

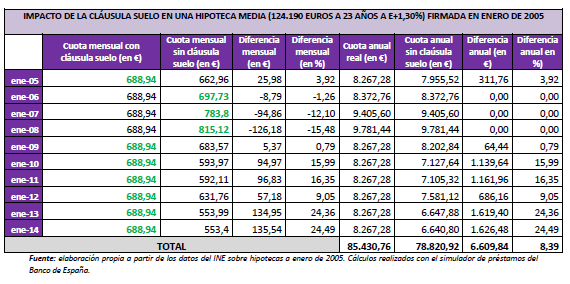

Para una hipoteca media firmada en 2005, la cláusula suelo ya habría costado 6.610 euros. Es decir, que un consumidor que hubiera contratado entonces una hipoteca media con una cláusula suelo del 4%, habría desembolsado 85.430 euros a su entidad, frente a los 78.820 euros que habría pagado de no tener cláusula suelo

Cuatro grandes bancos españoles todavía aplican cláusulas suelo en nuevas hipotecas: la caixa, bankia, banco sabadell y banco mare nostrum (bmn). Solo una (banco sabadell) ofrece información concreta sobre la limitación que efectúa a las bajadas del euríbor. En su hipoteca bonificada con túnel, banco sabadell establece un interés a euríbor +1,65% (con la máxima vinculación) a partir del segundo año, un “suelo” del 3% y un “techo” del 12%

Por su parte, bmn y bankia permiten que el cliente negocie con la entidad la cuantía de las cláusulas suelo, mientras que la caixa deja la puerta aún más abierta al argumentar que “existe la posibilidad de establecer límites máximos y mínimos al tipo de interés aplicable"

1 Comentarios:

Mientras sigan bajando los precios, tal y como atestiguan todos los indicadores, las hipotecas será menos problemáticas en el futuro.

Para poder comentar debes Acceder con tu cuenta