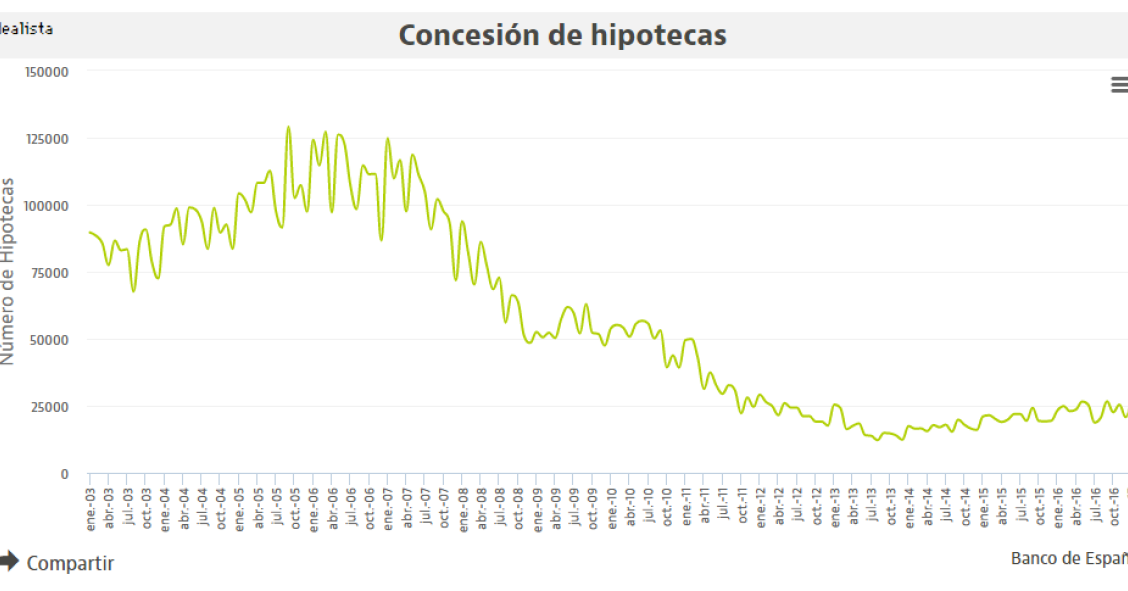

El mercado hipotecario español ha dado un cambio radical en muy poco tiempo. Los últimos datos dejan muy atrás los mínimos de 2013: la firma de nuevos préstamos para comprar una vivienda está en máximos de cinco años, mientras que las ofertas a un interés fijo, que han estado siempre en un segundo plano, han empezado a comer terreno a las variables hasta acaparar una parte muy importante de las nuevas contrataciones: las hipotecas fijas representaron casi un 37% de todas las que se formalizaron en enero, según el INE.

Y una de las consecuencias que está dejando el tirón de los préstamos fijos y mixtos (que empiezan siendo fijas para pasar a ser variables) es que se están alargando los plazos de revisión de los tipos de interés a los que están sujetas las hipotecas, según explica el último informe del Banco de España.

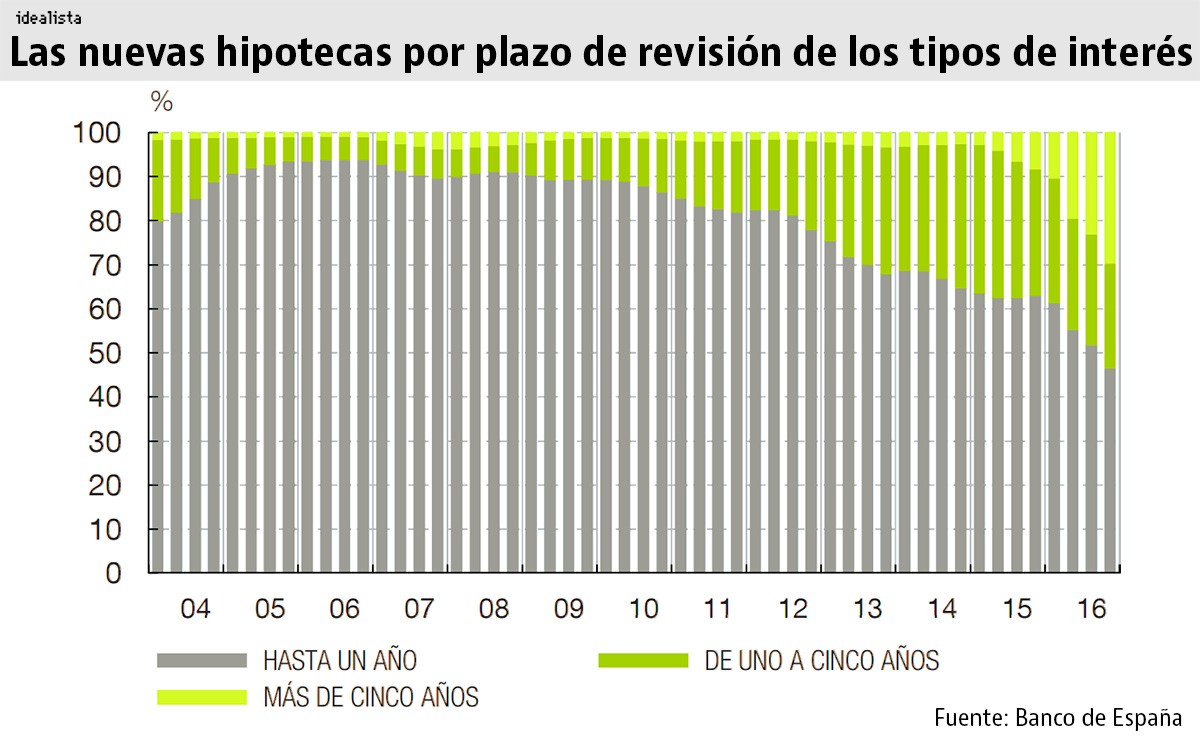

“España se sitúa en el grupo de países europeos en los que la importancia de la financiación a tipo variable (en particular, con períodos de revisión iniciales de menos de un año) es más elevada, junto a Portugal, Italia e Irlanda, al contrario que en otras economías europeas como Francia, Alemania u Holanda, donde estas operaciones son minoritarias. No obstante, desde comienzos de 2010 se viene observando en nuestro país una pérdida de peso de los nuevos préstamos en los que el coste se revisa antes de un año”, asegura el regulador financiero.

El cambio de tendencia empezó hace ya siete años, pero no fue hasta mediados de 2015 cuando se produjo un aumento de la proporción de los créditos con períodos iniciales de fijación del tipo de interés entre uno y cinco años. Ya en 2016 comenzó a crecer el segmento de más de cinco años, en el que se incluyen los contratos a tipo fijo. De este modo, añade el informe, “el tramo con revisión inicial de hasta un año ha pasado de representar entre el 80% y el 90% en 2010 a apenas un 50% en la actualidad”.

En 2016, el reparto era aproximadamente el siguiente: un 48% de las hipotecas firmadas tenía un plazo de revisión de hasta un año, mientras que el 52% restante estaba sujeta a un periodo superior (en torno al 30% tenía un plazo superior a cinco años y el otro 22%, de entre uno y cinco años).

En 2014, sin embargo, cerca del 65% de los préstamos estaban sujetos a una revisión de los tipos de interés de hasta un año, mientras que otro 30% se situaba en la horquilla de uno a cinco años y el escaso porcentaje restante (en torno al 5%) tenía un plazo de revisión superior al lustro. Si nos alejamos más en el tiempo, las proporciones vuelven a cambiar: en 2010 encontramos casi un 90% de préstamos con plazos de revisión de las cuotas inferiores a un año, mientras que en pleno boom inmobiliario (2005-2007) ese tipo de hipotecas superaba ampliamente el 90% de las que se firmaban.

España no es el único país que ha vivido esta transición en los últimos años. Según el regulador de la banca, países como Portugal, Irlanda e Italia han experimentado un cambio similar. Más del 30% de los préstamos que se firmaron en 2016 en el mercado luso y en el celta estaban sujetos a un plazo de revisión que excede los 12 meses, mientras que en el mercado italiano el porcentaje escala hasta el 60%. Aun así, estos países se mantuvieron lejos de los niveles de Holanda, Alemania o Francia, donde el porcentaje se situó entre el 75% y el 95%.

El tipo fijo, tranquilidad para bancos y clientes

El Banco de España también resume en el informe qué está motivando el cambio de tendencia: básicamente, la tranquilidad que supone tanto para el banco que concede el préstamo como para el cliente que lo firma.

“El cambio observado en la estructura de plazos de revisión de los costes de financiación en las nuevas operaciones de crédito para la adquisición de vivienda ha venido acompañado, en el período más reciente, de una reducción en el diferencial entre el tipo de interés aplicado a los préstamos con fijación inicial de más de cinco años, lo que ha podido incentivar la demanda de los prestatarios”, recalca el regulador.

Lo mismo opina Juan Villén, responsable de idealista hipotecas, que insiste en que “la posibilidad de cerrar a través de swaps (una especie de seguros) el riesgo a largo plazo ha permitido a los bancos ofrecer productos muy competitivos a tipo fijo, lo cual reduce el riesgo de impagos a futuro, y a su vez les permite obtener una mayor rentabilidad en el corto plazo, dado el mínimo coste de fondos al que hacen frente en la actualidad”.

En el caso de los hipotecados, el principal factor impulsor para contratar este tipo de préstamos es la seguridad. “El hecho de que el coste de la financiación de los préstamos a tipo variable fluctúe a lo largo de la vida de la operación introduce incertidumbre sobre su evolución futura”, señala el Banco de España, que añade que “la implicación más relevante a más largo plazo del cambio en la estructura del mercado hipotecario es que los costes de financiación de los hogares se hacen menos sensibles a los movimientos en los tipos de interés, limitando de este modo el alcance de los impactos asociados a las decisiones de política monetaria”.

En este sentido, Villén señala que “el abaratamiento del coste del dinero a largo plazo ha supuesto durante los últimos años una ventana de oportunidad única para quienes buscan una hipoteca, pudiendo cerrar el coste a largo plazo en condiciones muy favorables con hipotecas fijas por debajo del 2,5% o incluso del 2%. Recordemos que las fluctuaciones del euríbor han supuesto variaciones en las cuotas hipotecarias de hasta un 40%, lo que puede suponer un coste difícil de asumir para algunas familias”.

Compara las mejores hipotecas en idealista/hipotecas y resuelve tus dudas con nosotros de manera gratuita.

La concesión de hipotecas en enero se dispara a máximos de cinco años

Durante el pasado mes de enero se concedieron 27.240 hipotecas para comprar una vivienda, un 17% más que hace un año y una cifra que no se veía desde enero de 2012, según cifras del Instituto Nacional de Estadística (INE). No sólo destaca el número de préstamos otorgados, sino también la cantidad de capital prestado, que ascendió a 3.073 millones de euros, también niveles que no se veían en cinco años.

La era de las hipotecas fijas ‘megabaratas’ toca a su fin

Las hipotecas a tipo fijo van a perder parte de su atractivo durante los próximos meses. Mientras la contratación de estos préstamos está en máximos históricos, los expertos adelantan la llegada inminente de un cambio de ciclo: la curva de tipos a largo plazo está encareciendo el coste que tiene para la banca mantener estas hipotecas, por lo que será difícil que mantengan las condiciones actuales. Se espera que los tipos suban desde el 1,8%-2,2% actual al 2,5%-3% en los préstamos a 30

Así va a encarecer la banca las hipotecas para asumir los gastos de formalización

Cada entidad financiera está ultimando su estrategia para trasladar al cliente el coste que supondrá al sector asumir parte de los gastos de formalización de las hipotecas. Las principales alternativas que contemplan son subir los tipos de interés, recuperar las comisiones de apertura o exigir un tipo de interés fijo durante el primer año de vida del préstamo a pesar de que se haya optado por uno variable. De momento no está claro qué camino seguirá cada banco, aunque todo apunta a que

Adicae: “No puede, ni debe, volver el consumo masivo de hipotecas”

Manuel Pardos, presidente de Adicae, cree que el negocio de las hipotecas no debe volver a alcanzar los niveles previos a la crisis y sitúa el empeoramiento de las condiciones económicas y sociales como los factores que limitarán la concesión desorbitada de préstamos. Notarios y registradores apuestan por el alquiler como fórmula para normalizar el mercado e insisten en que el principal error que ha cometido España es no apostar por los arrendamientos sociales como fórmula para garantiza

Para poder comentar debes Acceder con tu cuenta