La nueva ley hipotecaria muy pronto verá la luz, y a medida que se acerca la fecha de su puesta en marcha se conocen más detalles.

Según anunció ayer el ministro de Economía, Luis de Guindos, en un foro celebrado en Málaga, la normativa permitirá al hipotecado cambiar su hipoteca variable por una fija a un precio reducido, siempre y cuando llegue a un acuerdo con su banco. La rebaja del coste se producirá incluso si el cliente cambia de entidad financiera.

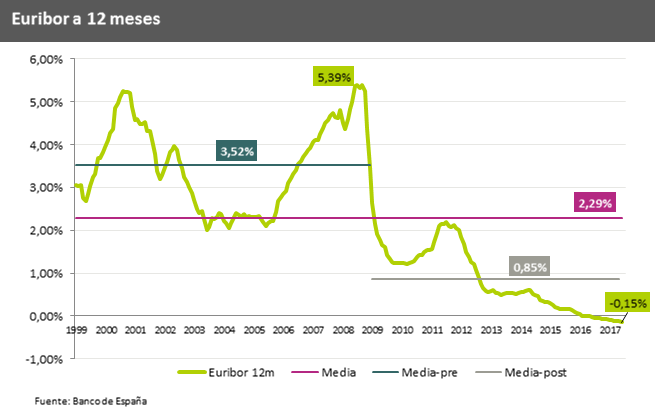

Tal y como publica la agencia Europa Press, Guindos insistió en que esta posibilidad supone “un seguro” para el ciudadano, porque el euríbor ahora está en terreno negativo, pero no va a estar así “toda la vida”.

Actualmente, y a pesar de que las hipotecas a tipo fijo suponen el 40% de los nuevos préstamos que se formalizan, el 95% de los préstamos para comprar una vivienda en España están ligados a un tipo de interés variable, compuesto por un diferencial que aplica el banco y el euríbor.

Con estos datos sobre la mesa, el ministro de Economía recalcó que las hipotecas “son contratos a muy largo plazo, normalmente a 25 o 30 años, por lo que los tipos de interés no siempre van a estar igual. De hecho, una subida de tipos se va a ir reflejando en las hipotecas y por eso se da la posibilidad de pasarlas a tipo fijo”. [Consulta aquí las mejores hipotecas fijas a 20 años]

Para hacerse una idea, basta repasar que la media histórica del euríbor a 12 meses se sitúa en el 2,29%, mientras que la media precrisis alcanza el 3,52%.

Por tanto, y a pesar de que el indicador se encuentra actualmente en mínimos, el mercado tiene claro que tarde o temprano cambiará de tendencia y volverá a encarecer las hipotecas a tipo variable.

¿Y cómo valoran los expertos esta iniciativa? Según explica Juan Villén, responsable de idealista hipotecas, "hasta que no tengamos la letra pequeña de la nueva ley, no sabremos hasta qué punto estamos realmente ante un avance en protección a consumidores y seguridad jurídica para los bancos, o se trata de una oportunidad perdida para hacer una actualización a fondo de una legislación que apenas ha cambiado desde hace muchos años. Por ejemplo, cambiar de hipoteca variable a fija es conceptualmente una buena idea, pero si no te permiten cambiar de banco por el derecho de tanteo del banco actual, no estamos hablando de libertad para el usuario".

Las líneas maestras de la nueva ley

Economía ya desveló la pasada primavera algunos de los pilares de la nueva ley hipotecaria, que lleva con un doble objetivo: adaptar las directrices europeas al marco jurídico español y aumentar la transparencia de las hipotecas para proteger a los clientes y, a la vez, dar seguridad jurídica al sector financiero.

Así, Guindos ya ha desvelado que la normativa va a reforzar la etapa precontractual, para conseguir que el cliente entienda bien cuáles son las condiciones del préstamo antes del día de la firma. En esta etapa, será determinante el papel de los notarios, quienes serán los encargados de explicar a los clientes todas las cláusulas y resolver sus dudas.

La ley también fijará un interés de demora concreto que puede cobrar un banco cuando se producen impagos en las cuotas hipotecarias. El pasado verano, el Supremo ya anuló una cláusula de una entidad que establecía un interés de demora del 19% al considerarla abusiva.

Otra de las novedades será el cambio de los términos que permiten a una entidad activar la famosa cláusula de vencimiento anticipado, basada en dar por finalizada la totalidad de la hipoteca antes del plazo acordado en el momento en el que el deudor incumple su obligación de pago.

Como ya adelantó Economía, a partir de ahora la banca no puede tener en cuenta un número de mensualidades impagadas, sino que deberá basarse en el impago de un porcentaje de la deuda. Si no hay cambios de última hora, el impago debe suponer al menos el 3% de la deuda total para que un banco pueda activar dicha cláusula.

Para reforzar la transparencia y evitar que en el futuro se produzcan casos como los de las cláusulas suelo que colapsen los juzgados, la normativa también incluirá una lista negra de las cláusulas ilegales. Este es un punto muy importante según explican los notarios, ya que solo pueden rechazar una cláusula contraria a la ley cuando ha sido declarada ilegal. En caso contrario, un notario no puede declararla abusiva porque no es su competencia, sino que es competencia de los tribunales.

Otra medida que aportará la transparencia es que la ley incluirá un modelo de hipoteca sencillo para que cualquier persona pueda entenderlo.

¿Buscas una hipoteca? Consulta el comparador de idealista hipotecas

Compara las mejores hipotecas en idealista/hipotecas y resuelve tus dudas con nosotros de manera gratuita.

Luis de Guindos desvela los principales pilares de la nueva ley hipotecaria

El ministro de Economía, Luis de Guindos, ha resumido cuáles van a ser las líneas maestras de la nueva ley hipotecaria que está preparando el Gobierno. Entre sus pilares están reforzar el papel del notario para que explique al cliente los detalles del contrato hipotecario, fijar el interés de demora en caso de impago y en qué casos una entidad puede activar el vencimiento anticipado por deber cuotas hipotecarias. La norma también incluirá una lista negra de las cláusulas ilegales y un

El banco ejecutará la hipoteca cuando el impago suponga al menos el 3% de la deuda total

Durante unas jornadas sobre el sector financiero organizadas por la Asociación de Periodistas de Información Económica (APIE), el ministro de Economía Luis de Guindos adelantó que el banco activará la ejecución de la hipoteca en el momento en que el impago suponga un determinado porcentaje sobre el capital principal del préstamo, con lo que ya no tendrá nada que ver con el número de cuotas impagadas. En concreto, la entidad podrá ejecutar la hipoteca cuando el impago suponga el 3% del

Las mejores hipotecas fijas a 20 años que ofrece la banca para comprar una casa

La contratación de hipotecas a un tipo de interés fijo está en máximos y ya suponen el 40% de las operaciones que se formalizan. Según los datos que maneja idealista hipotecas, las cinco entidades que ofrecen actualmente las ofertas más competitivas a un plazo de 20 años en julio son BMN, Santander, Abanca, Ibercaja y Bankinter. Resumimos las características básicas de cada préstamo, así como sus principales ventajas e inconvenientes.

Para poder comentar debes Acceder con tu cuenta