")

El Pleno de la Sala Primera de lo Civil del Alto Tribunal ha inclinado la balanza a favor de los bancos en la pugna sobre quién debe asumir el pago del impuesto de constitución de la hipoteca. Según el Supremo, el Impuesto de Actos Jurídicos Documentados (AJD) debe abonarlo el cliente, mientras que el banco también tendrá un coste (pequeño): el timbre de los documentos notariales se abonará a medias y las copias de la hipoteca, quien las solicite.

Este es el fallo de los dos recursos interpuestos por unos consumidores afectados, que cargaban contra las cláusulas de las escrituras del préstamo al atribuirles todos los gastos e impuestos generados por la operación. En concreto, los magistrados han estimado parte de los recursos y han establecido que...

1. El pago de la constitución del préstamo incumbe al prestatario, de acuerdo a la jurisprudencia constante de la Sala III del propio Supremo. En este caso, como señala el comunicado remitido por el Consejo General del Poder Judicial (CGPJ), el Supremo se remite a la jurisprudencia constante de la Sala Tercera de lo Contencioso-Administrativo del propio tribunal, que ha establecido que el sujeto pasivo del impuesto es el prestatario.

2. Por el timbre de los documentos notariales, el impuesto correspondiente a la matriz se abonará por partes iguales entre prestamista y prestatario, mientras que el pago de las copias le corresponde a quien las solicite, ya sea la entidad financiera o el cliente. Entre ambos (timbre y copias autorizadas), hablamos de un coste que no suele superar los 30 euros.

No podemos olvidar que, de media, el desembolso de todos los gastos hipotecarios (notaría, Registro y AJD) ronda los 3.000 euros, aunque la cifra depende del importe del préstamo hipotecario que se firme y de la comunidad autónoma en la que se ubique la vivienda. No obstante, la decisión del Supremo solamente trata el AJD.

Choca con el criterio de las Audiencias Provinciales

Esta sentencia, cuyo texto íntegro se hará público en los próximos días, choca con los fallos de muchas Audiencias Provinciales, que consideraban abusivo que todo el peso de los gastos de la formalización del préstamo recayera sobre el cliente.

A principios de año, hasta 18 Audiencias Provinciales habían publicado ya sentencias a favor de los consumidores tras reclamar el coste de la totalidad de los gastos de formalización de sus hipotecas. Y de ellas, una decena había obligado a la banca a asumir el coste de la totalidad de dichos gastos, lo que incluye Registro de la Propiedad, la notaría y el impuesto de Actos Jurídicos Documentados (AJD). En cambio, las demás han ordenado la devolución de una tercera parte de los gastos (Registro y notaría).

Lo cierto es que la cuestión ha generado una importante controversia en los últimos tiempos y, por tanto, una gran inseguridad jurídica. Y es que los pronunciamientos de los Juzgados de las distintas provincias han sido diferentes, y de las Audiencias Provinciales también, existiendo incluso confrontación entre las diversas secciones que componen una misma Audiencia Provincial o incluso en el seno del propio Tribunal Supremo.

A la espera del texto íntegro

Hoy se ha publicado la nota del Gabinete Técnico, por lo que habrá que esperar unos días para poder conocer el texto completo de la sentencia. Sin embargo, Carmen Giménez, de G&G Abogados, lamenta cuál ha sido el resultado.

"La determinación de los obligados tributarios o sujetos pasivos del impuesto, es materia sujeta a reserva de Ley, y en principio la única norma que define claramente que el sujeto pasivo es el prestatario es el Reglamento, de rango inferior a la Ley. No es el préstamo el que está sujeto al impuesto, sino el documento notarial en el que se instrumentaliza, tal y como se recoge en el Texto Refundido del Impuesto sobre Transmisiones Patrimoniales y Actos Jurídicos Documentados. Y lo más importante: la base imponible del impuesto, o el importe sobre el que se calcula la cantidad a pagar a Hacienda, no es el importe del préstamo que solicita y se concede al prestatario, sino que es la suma de la responsabilidad hipotecaria en la que únicamente tiene interés el banco prestamista, y que supone alrededor de un 30% más que el principal del préstamo", sostiene la abogada.

Además, añade, "se ha de tener en cuenta que en dicha responsabilidad hipotecaria se encuentran incluídos una previsión de los intereses de demora que pueden haber sido calculados sobre porcentajes abusivos y que han sido declarados nulos o que son objeto de una futura declaración de abusividad".

Por su parte, Iria Aguete, responsable del departamento de reclamaciones bancarias de reclamador.es, considera que “una vez más la justicia española se pone de lado de la banca y se menoscaban los derechos de los consumidores. Aunque el Supremo diga que el IAJD lo tienen que pagar los consumidores, desde reclamador.es seguimos recomendando reclamar el resto de gastos de la hipoteca: gastos de notario, gestoría, registro, tasación… que tendrán que devolverse por parte de los bancos y que pueden suponer 2.000 euros de media. De hecho, no hay discrepancias entre los jueces en que el resto de gastos deben ser devueltos al anularse la cláusula. Únicamente existen diferencias en el porcentaje que debe ser devuelto".

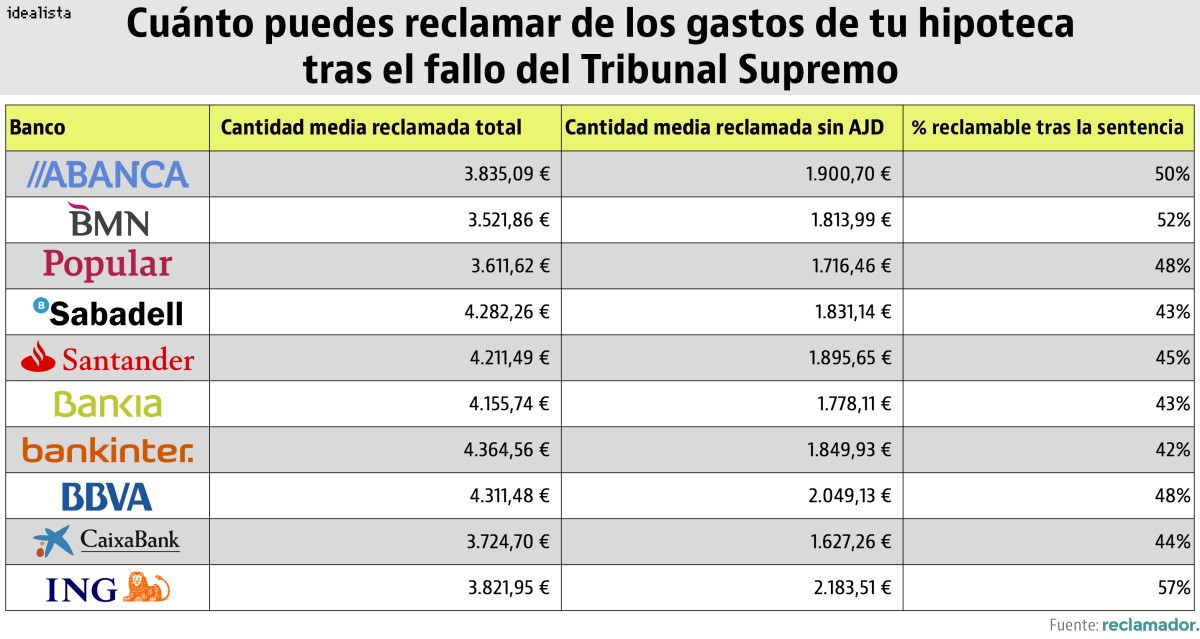

Cuánto se puede reclamar

A pesar del fallo del Alto Tribunal, las organizaciones de consumidores y abogados animan a los afectados a que exijan el dinero que han pagado de más. Según la platafoma reclamador.es, es posible recuperar entre un 42% y 57% de los gastos de la formalización de la hipoteca, sin incluir el AJD. Todo depende del banco con el que el cliente tenga el préstamo.

Por ejemplo, y centrándonos en las 10 entidades más reclamadas, el porcentaje más elevado que se puede recuperar es el de las hipotecas de ING, con un 57%, seguido de BMN (52%) y Abanca (50%). En cambio, en algunas entidades como Sabadell, Bankia, Bankinter y Caixabank se puede reclamar menos de un 45% de los gastos asumidos por el hipotecado. En BBVA y Popular, la cuantía reclamable ronda el 48%.

>> Consulta aquí cuánto dinero se puede recuperar en cada banco

Guía rápida para reclamar los gastos de la hipoteca: quién puede hacerlo, qué necesita y cuánto se recupera

Los gastos que suelen asumir los consumidores para poder formalizar su préstamo hipotecario están llegando a los tribunales, y muchos jueces están respaldando las reclamaciones por parte de los clientes y exigiendo a la banca que asuman parte del coste. Para facilitar el proceso, hemos elaborado una guía donde responde algunas dudas como quién puede reclamar, en qué tipo de préstamo, qué papeleo hay que realizar o cuánto dinero se puede recuperar.

La nueva batalla contra los gastos hipotecarios: quién debe pagar el AJD, el banco o el cliente

Los juzgados españoles siguen recibiendo demandas contra las cláusulas abusivas de las hipotecas. Y la última que está generando una importante controversia e inseguridad jurídica es la del Impuesto de Actos Jurídicos Documentados (AJD), un tributo que hasta la fecha venía pagando el hipotecado al formalizar el préstamo. Sin embargo, cada vez hay más juzgados que están dictaminando que sea el banco el que pague este impuesto y devuelva al deudor lo cobrado por este concepto.

Los bancos más reclamados del año por los gastos de la hipoteca

Los gastos de formalización de la hipoteca se han unido a otras reclamaciones de los clientes de los bancos con un préstamo hipotecario como las cláusulas suelo o las multidivisas. Según los datos de reclamador, sus usuarios han reclamado casi 5 millones de euros por lo pagado de más cuando firmaron la hipoteca. BBVA lidera el ranking de demandas con 1,1 millones de euros, por unos importes que van desde los 2.800 a los 4.400 euros de media por hipoteca.

2 Comentarios:

No es ninguna novedad, ya sabíamos para quién trabajan el supremo y el constitucional en España. A esperar que la justicia europea dé la razón a los ciudadanos y que, nuevamente, la "justicia" y el gobierno españoles edulcoren las sentencias europeas para beneficiar a los de siempre. Marca España.

Como no!!!!! como siempre gana el poderoso, los corruptos y los politicos de turno. (Mismo perro, con distintos collares) Y a esto le llaman democracia??? porque?? porque podemos votar cada cuatro años?? Nos controlan nuestro dinero, nuestras opiniones, nuestro trabajo, nuestra casa. Una dictadura encubierta, llamada democracia.

Para poder comentar debes Acceder con tu cuenta