Las hipotecas fijas vuelven a estar en el foco de consumidores y bancos. La contratación de este tipo de préstamos para la compra de vivienda está creciendo de nuevo en España, impulsada por las mejoras de las ofertas que está aplicando el sector financiero en los últimos meses.

Después de que el Banco Central Europeo (BCE) haya dejado el precio del dinero en el 2,75% en su primera reunión de 2025 y con la previsión de que anuncie nuevos recortes en los próximos meses, la banca sigue volcada en ajustar precios.

Según los datos de idealista/hipotecas, actualmente encontramos en el mercado hasta ocho hipotecas fijas a un tipo de interés máximo del 2,8% con bonificaciones de la mano de muchas de las principales referencias bancarias del país, como Sabadell, Bankinter, Santander, CaixaBank, BBVA y Openbank. No obstante, Evo Banco ha sido el primero en recuperar las hipotecas fijas por debajo del 2,5%. Repasamos las condiciones generales de la oferta más destacada que está comercializando cada entidad en enero de 2025:

Evo baja el tipo fijo hasta el 2,45%

El banco digital del Grupo Bankinter se ha desmarcado en el mercado tras anunciar en estas primeras semanas del año una bajada de 25 puntos básicos en el tipo de interés de su hipoteca fija, hasta situarlo en el 2,45% (2,93% TAE), con las máximas bonificaciones. Es decir, si el cliente domicilia la nómina y contrata los seguros de vida y hogar.

Para un préstamo de 150.000 euros, estas condiciones se traducen en una cuota cercana a los 670 euros mensuales, aunque conviene tener en cuenta que el plazo de contratación es de 25 años (frente a los 30 años que suele establecer el sector).

En el caso de no cumplir con estos tres requisitos, el tipo de interés de la hipoteca fija de Evo Banco aumenta en 40 puntos básicos, hasta situarse en el 2,85% (3,12% TAE). Incluso sin bonificaciones, se trata de la oferta más destacada del momento.

Entre sus ventajas destaca que no tiene comisiones por el estudio de la operación ni por abrir la hipoteca ni por realizar amortizaciones anticipadas, ya sean parciales o una cancelación total. Además, está disponible para primeras y segundas residencias, con límites de financiación del 80% y del 60%, respectivamente, del valor de tasación del inmueble, o su precio de compra si este es inferior.

Sabadell se queda en el 2,5%

La entidad catalana también ha mejorado el precio de su hipoteca fija, que se sitúa como la segunda con el tipo de interés más bajo en el comparador de idealista/hipotecas en enero de 2025. La cuota mensual rondaría los 593 euros para un importe de 150.000 euros y un plazo de devolución de 30 años.

La hipoteca fija de Sabadell tiene actualmente un tipo de interés del 2,50% (3,66% TAE) con las máximas bonificaciones. En este caso, es necesario domiciliar la nómina y contratar tres seguros: el de hogar, el de vida y uno de protección de pagos, que se activa si el hipotecado pierde el empleo. En ausencia de estos cuatro requisitos, el tipo de interés de la hipoteca fija de Banco Sabadell escala un punto, hasta el 3,50% (3,98% TAE).

Este préstamo sí tiene comisiones por las amortizaciones anticipadas, ya sean pagos parciales o una cancelación total. La penalización máxima que puede aplicar el banco es de hasta un 2% del capital reembolsado anticipadamente si el pago se produce durante los primeros 10 años de vida del préstamo y si la operación conlleva una pérdida financiera para la entidad. Pasado ese plazo, la penalización no puede superar el 1,5%, como establece la ley hipotecaria.

En cuanto a la financiación, el máximo es del 80% del menor de estos dos importes: el valor de tasación de la vivienda o su precio de compra. Para segundas residencias, el límite es del 70%.

Santander ofrece un 2,6% pasados los primeros meses

Banco Santander se mantiene en el podio de honor de las ofertas hipotecarias fijas en el arranque de año, con un tipo fijo del 2,6% bonificado pasados los seis primeros meses (en dicho plazo, aplica un 2,7%), con una TAE del 3,22%.

Esto supondría una cuota de unos 608 euros para una hipoteca de 150.000 euros a un plazo de 30 años, siempre que el cliente decida domiciliar sus ingresos (nómina, pensión, prestación o cuota de autónomos), contratar algún seguro (hogar, vida, accidentes, incapacidad temporal…), use las tarjetas de crédito y tenga contratada una alarma con Movistar. También hay bonificación si la vivienda habitual que se compra, cuya financiación máxima es del 80%, tiene una elevada calificación de eficiencia energética.

En ausencia de esas condiciones, el tipo de interés se mantiene en el 2,7% durante el primer medio año desde la firma, aunque a partir de entonces se eleva hasta el 3,70% (3,90% TAE).

El préstamo no tiene comisión de apertura, aunque sí penaliza las amortizaciones anticipadas, con un tope del 2% del capital adelantado si el pago se produce en los primeros 10 años tras la firma y del 1,5% a partir del undécimo año.

Bankinter comercializa un 2,69%

Bankinter es otro de los bancos que aplica un tipo de interés fijo más bajo a sus hipotecas, con una oferta del 2,69% (3,27% TAE) con las máximas bonificaciones. Para un préstamo de 150.000 euros, este interés se traduce en una cuota mensual de 600 euros durante 30 años.

Para acceder a estas condiciones, es necesario domiciliar la nómina, contratar los seguros de hogar y vida, y realizar aportaciones periódicas a un fondo de inversión. Sin estos cuatro requisitos, el interés asciende hasta el 3,99% (4,33% TAE).

En cuanto a las comisiones, Bankinter establece un pago de 500 euros por la apertura de la hipoteca y también aplica los límites que permite la normativa hipotecaria para las amortizaciones anticipadas; esto es, una penalización del 2% del capital pagado si el desembolso se produce durante ellos primeros 10 años desde la firma y del 1,5% si es a partir de entonces, siempre que la operación provoque una pérdida financiera al banco.

CaixaBank, BBVA, Ibercaja y Openbank están por debajo del 2,8%

Hay varias entidades que están comercializando hipotecas fijas a un tipo de interés bonificado de entre el 2,7% y el 2,76%.

Caixabank

Una de ellas es CaixaBank, que ofrece préstamos fijos a un 2,70% (4,11% TAE), lo que supone una cuota mensual de la hipoteca de unos 608 euros durante 30 años para un importe de 150.000 euros.

Para acceder a esos números, es necesario que el cliente domicilie su nómina y contrate los seguros de hogar y vida y un sistema de alarma. Si no, el interés sube un punto, hasta el 3,70% (4,17% TAE). En cualquier caso, la financiación máxima es de hasta el 80% del valor de tasación de la vivienda, o su precio de compra si este es inferior, para la adquisición de una residencia habitual.

En cuanto a comisiones, la entidad solo penaliza las amortizaciones anticipadas, ya sean parciales o una total, con un máximo del 2% del capital pagado con antelación si la operación se lleva a cabo en los primeros 10 años de hipoteca y del 1,5% desde entonces.

Ibercaja

Otra de las entidades que ofrece una hipoteca por debajo del 2,8% es Ibercaja. La entidad aragonesa comercializa un préstamo fijo al 2,75% (3,69% TAE), lo que se traduce en una cuota mensual de unos 692 euros para un préstamo de 150.000 euros a devolver en 30 años.

Para optar a esta oferta, el cliente debe domiciliar la nómina, contratar los seguros de hogar y vida, y realizar aportaciones periódicas a un fondo de inversión. Sin bonificaciones, el tipo de interés escala un punto, por lo que se sitúa en el 3,75% (4% TAE).

Al igual que el resto del sector, Ibercaja está dispuesta a financiar hasta el 80% del menor de estos dos importes: el valor de tasación o el precio de compra de la vivienda habitual. Y en lo que respecta a las comisiones, solo penaliza los pagos anticipados, ya sean parciales o para cancelar la hipoteca. La comisión máxima es del 2% del capital adelantado si se amortiza en los primeros 10 años de vida del préstamo y del 1,5% a partir del undécimo año desde la firma.

BBVA

Junto a CaixaBank e Ibercaja también se encuentra BBVA, que está comercializando una hipoteca fija al 2,75% (3,81% TAE), con una cuota mensual de 612 euros para un préstamo de 150.000 euros y un plazo de devolución de 30 años, siempre que se apliquen las máximas bonificaciones: domiciliar la nómina y contratar los seguros de hogar y vida.

En caso contrario, el interés de la hipoteca fija de BBVA asciende al 3,75% (un punto por encima de la oferta bonificada, con un 4,35% TAE).

La entidad aplica comisión por la amortización anticipada, ya sean pagos parciales o una cancelación total, con un límite del 2% del capital reembolsado durante los primeros 10 años desde la firma (o del 1,15% desde entonces), y permite financiar hasta el 80% del valor de tasación de la vivienda, o del precio de compra, si este importe es inferior.

Openbank

Openbank es otra de las entidades que se encuentran en esta horquilla, con una oferta fija al 2,76% (3,30% TAE) bonificada. Este interés se traduce en una cuota de 613 euros mensuales para un importe de 150.000 euros a devolver en un plazo de 30 años.

Para acceder a esta oferta, solo es necesario domiciliar la nómina en la entidad y contratar los seguros de hogar y vida. En caso contrario, el tipo de interés se amplía medio punto, hasta quedarse en el 3,26% (3,53% TAE). Tras la oferta de Evo Banco sin bonificaciones, esta es la más barata del mercado.

En cualquier caso, este préstamo permite financiar hasta el 80% de la compra de la vivienda habitual, tomando como referencia el menor de estos dos importes: el precio de compra o el valor de tasación.

Por otro lado, el banco online de Santander no cobra comisión por la apertura de la hipoteca ni por las amortizaciones parciales, aunque sí penaliza la cancelación anticipada. Al igual que el resto del sector, la comisión máxima es del 2% del capital amortizado si el desembolso se lleva a cabo en los primeros 10 años desde la formalización de la hipoteca y del 1,5% a partir de entonces.

Unicaja ofrece un 2,95%

La entidad malagueña comercializa actualmente una hipoteca fija con un tipo de interés del 2,95% (3,65%), con una cuota de unos 628 euros al mes para un importe de 150.000 euros, con las máximas bonificaciones. Esto es, domiciliación de la nómina (con un mínimo de 2.500 euros al mes) y de los recibos, y realizar consumos con la tarjeta de la entidad. Otras opciones son contratar el seguro vida, de hogar, de desempleo, de coche o de salud; o bien, realizar aportaciones periódicas a fondos de inversión o a un plan de pensiones.

En caso de que no se cumplan tales requisitos, el tipo de interés durante los primeros seis meses se mantiene en el 3,05%, mientras que pasado ese plazo sube hasta el 4,15% (4,27% TAE).

En cuanto a la financiación, la hipoteca fija de Unicaja establece un máximo del 80% del valor de tasación o el precio de compra de la vivienda, si este es inferior, para la compra de una residencia habitual. Por otro lado, establece una comisión de apertura del 0,15% y una penalización por las amortizaciones anticipadas: del 2% si el pago se lleva a cabo en los primeros 10 años desde la firma y del 1,5% a partir de ese momento.

ING se mantiene por encima del 3%

La entidad holandesa es la única que todavía mantiene el interés de su hipoteca fija por encima del 3%. En concreto, su oferta bonificada actual establece un tipo del 3,35% (4,03% TAE), con nómina y los seguros de vida y hogar, con una cuota mensual de unos 739 euros para un préstamo de 150.000 euros y con un plazo de 25 años.

En ausencia de esas tres condiciones, el interés pasaría al 3,85% (3,94% TAE), lo que supone uno de los más atractivos del momento sin bonificaciones.

Este préstamo fijo para la compra de vivienda solo tiene comisión por amortización anticipada, en los términos máximos que fija la ley: un 2% del capital adelantado si el desembolso se realiza en los primeros 10 años y un 1,5% desde entonces.

Sigue toda la información inmobiliaria y los informes más novedosos en nuestra newsletter diaria y semanal. También puedes seguir el mercado inmobiliario de lujo con nuestro boletín mensual de lujo.

El BCE baja tipos al 3% en su última reunión del año y anticipa un 2025 caliente en vivienda

El Banco Central Europeo (BCE) ha recortado el precio del dinero otros 25 puntos básicos. Tras esta cuarta bajada del año, la tercera consecutiva, los tipos de interés se situarán en el 3%. Los expertos aseguran que esta decisión va encaminada a estimular la economía de la eurozona y que vendrá acompañada por más movimientos a la baja en los próximos meses. Si la inflación o la situación geopolítica no dan sorpresas, se esperan más caídas del euríbor, nuevas mejoras en las oferta

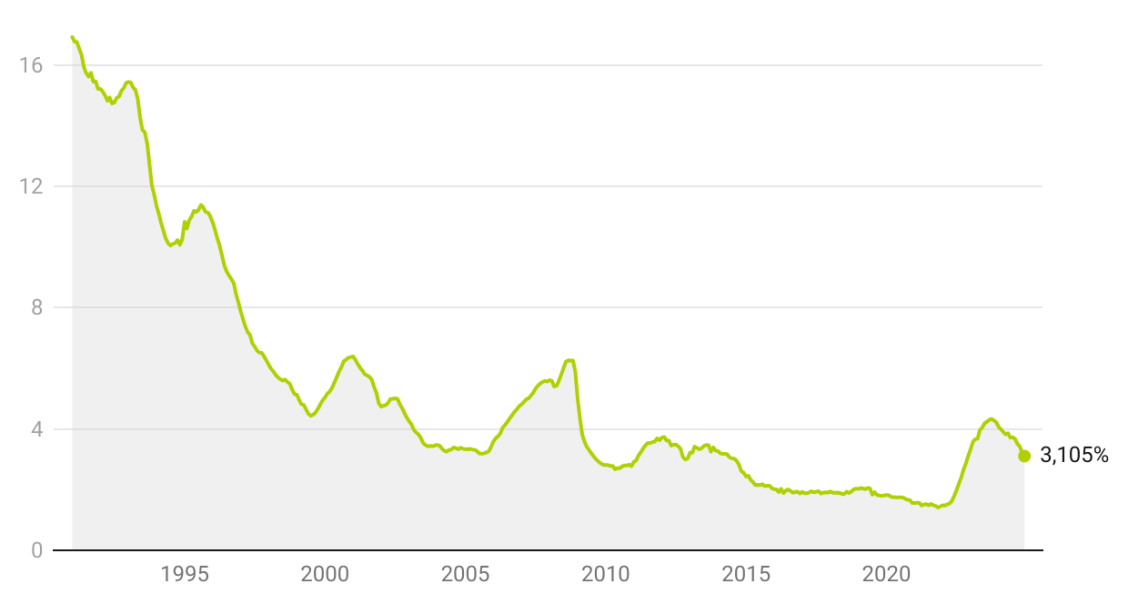

El interés medio de las nuevas hipotecas cierra 2024 en mínimos de dos años

El tipo medio al que las entidades españolas concedieron créditos para hipotecas descendió en diciembre al 3,105% manteniéndose en mínimos desde diciembre de 2022, cuando estaba en el 3,116%, según los datos del Banco de España recogidos por la Asociación Hipotecaria Española (AHE).

Para poder comentar debes Acceder con tu cuenta