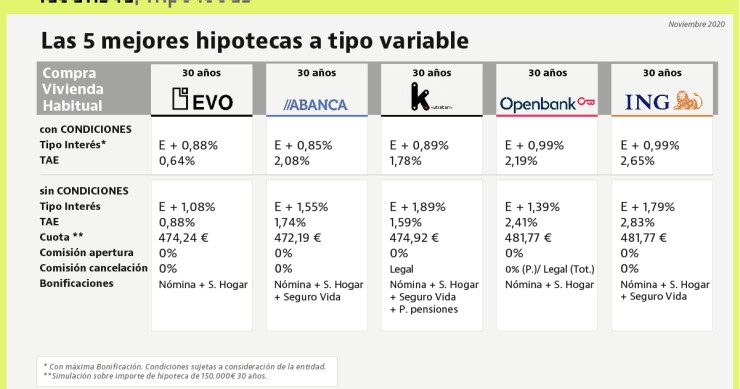

El euríbor cierra noviembre con su cuarto récord consecutivo y sigue abaratando las hipotecas

El euríbor a 12 meses, el indicador de referencia para la mayoría de las hipotecas en España, ha terminado el undécimo mes del año con un nuevo mínimo histórico. Por primera vez, la media mensual ha situado en el -0,481% y se convierte en el cuarto récord consecutivo y en un nuevo alivio para los hipotecados, que verán bajar la cuota de su préstamo. Los expertos descuentan más descensos, aunque creen que el suelo del índice está cerca.