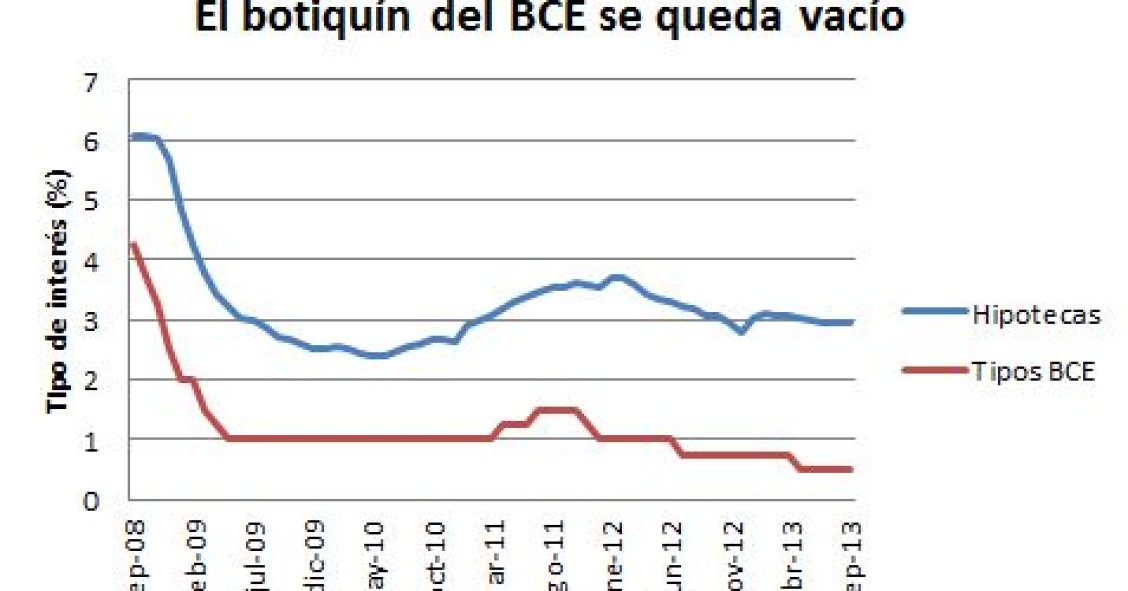

¡Qué lejos está aquel día en que el euríbor llegó al 5,39%!. Fue en el verano de 2008. Las hipotecas de miles de españoles se dispararon. Algunos de ellos empezaron a vender sus pisos, mejor dicho a regalarlos con tal de que el comprador se hiciera cargo de la hipoteca.

Hoy pasa lo contrario: los tipos de interés han ido bajando. Tras la última reunión del Banco Central Europeo ya están al 0%. Y el euríbor le seguirá la corriente. Para aquellos que tengan una hipoteca a interés variable, es muy buena noticia. Incluso para los que vayan a pedir hipotecas a interés fijo, porque cada vez es más bajo.

Pero este mecanismo virtuoso tiene un lado tenebroso. “Los bancos ya no tienen margen y ahora empezarán a lanzar más productos financieros arriesgados”, afirma Jaime Requeijo, director de 'Economistas', la revista del Colegio de Economistas. “Habrá que tener cuidado con muchos de esos productos”, avisa Requeijo.

Ya tuvimos la experiencia de las cuotas participativas, las preferentes, la deuda subordinada, las hipotecas multidivisa y tantos productos financieros complejos que el cliente de bancos y cajas no entendía bien.

Con el señuelo de un atractivo tipo de interés, muchos clientes picaron. Pues bien: ahora el sistema financiero tiene un problema. Después de que se hayan bajado los tipos al 0%, su margen de intermediación –que es lo que gana tomando dinero de unos clientes y prestándolo a otros–, es de risa. ¿Cómo sostenerse? Pues creando todo tipo de inventos para sufragar sus gastos.

Algunos de ellos ya los estamos viendo: las comisiones por sacar dinero de los cajeros han pasado de ser gratuitas a casi dos euros. Ahora, también se están empezando a comercializar tarjetas de crédito. Algunas asociadas a Iberia, permiten tener puntos para viajar; otras ofrecen descuentos jugosos en establecimientos. Pero a cambio, hay que pagar una cuota anual que puede llegar a ser de 80 euros.

Cuando el banco detecta que el cliente ha hecho una compra con la tarjeta superior a 100 euros, le envía un mensaje diciendo que puede pagarlo “en cómodos plazos”. Claro que, a medida que aumente el plazo, el tipo de interés también: puede superar fácilmente el 14% anual.

Lo mismo pasa con las transacciones hechas por la web. Las transferencias, los envíos de dinero a cajeros, las amortizaciones anticipadas de créditos, son cada vez más caras.

Incluso a la hora de abrir una cuenta sin nómina, algunos bancos exigen unas operaciones mínimas en los primeros meses como comprar por lo menos dos veces al mes con la tarjeta, e ingresar una cantidad mínima cada mes.

Lo peor de todo es que los bancos pueden cambiar las condiciones cuando quieran. Los bancos avisan por carta de que ‘próximamente’ o a partir de una fecha concreta, subirán las comisiones por tal y tal operación. Los bancos están obligados a avisar con dos meses de antelación. Lo que pasa es que nunca abrimos esas cartas. O cuando las abrimos, ya es tarde para protestar.

A partir de ahora, esas cartas van a ser cada vez más habituales. Así que, para evitar sustos y poder reclamar cuando haya abusos, abra las cartas de banco apenas lleguen. No deje pasar ni un segundo.

Draghi cogió su fusil (otra vez): las armas del BCE para contener el parón de la economía global

El presidente del Banco Central Europeo anunció ayer la puesta en marcha de una oleada de medidas ordinarias y extraordinarias con la intención de bloquear a los fantasmas de una ralentización global. El organismo ha rebajado el precio del dinero hasta ponerlo completamente gratis, ha ampliado el programa de compra de deuda (QE), penalizará aún más a los bancos que guarden su excedente de liquidez y adquirirá deuda de empresas. Resumimos el impacto que pueden tener estas medidas.

6 Comentarios:

O sea, que bajar los tipos de 0,05% al 0% lo va a arreglar todo, como por arte de magia. No me extraña que las cosas estén como están (y lo que queda), con analisis tan profundos

el problema es que no queda margen de maniobra para dopar la economía. Bueno, bajar los impuestos, pero aguantarán al máximo.

Está claro que el siguiente paso es dar el hachazo a las pensiones. A la vez bajarán los impuestos para desviar un poco la atención.

- El petroleo ha caido un 70% en los dos ultimos años

- El yuan chino puede caer un 40% en los proximos 2 años

Ambos factores van a causar una deflación galopante. Por lo tando, salda todas tus deudas y manten el dinero cash, atento a comprar oro si colapsa el Euro.

Vende tu casa y vete de alquiler, a no ser que vivas en zona prime.

Después de que se hayan bajado los tipos al 0%, su margen de intermediación –que es lo que gana tomando dinero de unos clientes y prestándolo a otros–, es de risa.

-------------------

a ver, los margenes de intermediacion, no cambian, el "diferencial" no varia porque varie el euribor. aqui esta mezclando dos cosas totalmente diferentes.

cuando el euribor estaba al 5%, los bancos no se quedaban ese "5%". ese 5% se iba al BCE. los bancos solo ganan dinero con el diferencial, el cual no cambia, esten los tipos al 5% o al 0%.

es mas, si los intereses son negativos, el banco no nos va a pagar dinero por prestarnos dinero, por lo que encima, sera al reves, ganara mas dinero por prestarnoslo, dado que a su vez, el banco, gana dinero por pedirselo al bce y prestarlo.

ya que lo que se penaliza, es tenerlo parado en el banco sin "circularlo".

Bueno, está por ver eso porque entonces actuaría como una cláusula suelo. Desde mi punto de vista sería denunciable.

Lo que está claro es que es la constatación de que la economía no va a mejor sino a peor. Las bolsas subieron un montón tras el anuncio de Draghi pero, bajo mi punto de vista, sólo es la formación de una nueva burbuja puesto que no guarda ningún tipo de relación con la realidad. Draghi hace ese anuncio porque la economía no va nada bien, ¿y las bolsas se disparan? El anuncio de que el BCE comprará también deuda de las empresas puede tener que ver con lo que se dijo hace un mes de que el Deutsche Bank estaba bien fastidiado. En ese caso tendría sentido el comenzar a rellenarlo de billetitos antes de que se demuestre que Alemania es tan inútil como los malvados PIIGS. Lo siento, no cuadra nada. Tengo curiosidad de saber cuándo va a petar de nuevo todo el chiringuito y cómo lo hará.

Para poder comentar debes Acceder con tu cuenta