Artículo escrito por óscar batalla, colaborador De idealista news desde bruselas

Como un virus testarudo, la crisis económica se ha vuelto resistente a la medicina. A pesar de que el médico sigue aplicando las mismas dosis, el tratamiento ha perdido su eficacia. Si ustedes leen las crónicas de la bajada de tipos del banco central europeo (bce) la semana pasada (del 0,5% al 0,25%), verán que en todas ellas se habla de que eso supondrá hipotecas más baratas. Y, bueno, sí pero no. Basta echar un vistazo a cómo se han comportado los tipos de interés reales que ha aplicado la banca al crédito hipotecario a medida que han bajado los tipos de interés oficiales

El manual de resolución de crisis económicas indica que cuando llega la recesión, o incluso un pelín antes, a poder ser, el banco central de turno bajará los tipos de interés. Esto reducirá la carga financiera de las familias y abaratará el nuevo crédito y el existente, con lo que se amortiguará el impacto de la crisis, y se acelerará el inicio de la fase expansiva. Pero claro, eso es la teoría. La práctica es otra cosa

El bce ha seguido el manual a rajatabla desde octubre de 2008. En apenas nueve meses, los tipos oficiales pasaron del 4,25% al 1%. Entonces la medicina funcionó. Se abarató el Euribor a doce meses, cuyo precio se mueve en la misma dirección que lo hacen las expectativas de tipos de interés, y el interés medio ponderado del crédito hipotecario nuevo pasó del 6% al 3,2% (ver gráfico). Pero a partir de ahí, la historia cambió

Desde octubre de 2011, en apenas dos años, el bce ha bajado los tipos del 1,5% al 0,25%. Pero en esta nueva sesión de tratamiento, la reacción ha sido muchísimo más contenida. Tanto, que el interés de los préstamos nuevos que concede la banca son más elevados que cuando los tipos oficiales estaban en el 1%. Si en septiembre de 2013 (con tipos oficiales al 0,5%), el interés estaba en el 2,94%, en mayo de 2010 (con tipos al 1%), se situaban en el 2,4%

Es decir, a medida que ha ido cayendo el Euribor, al que se vinculan la inmensa mayoría de las hipotecas españolas, los bancos han ido subiendo el diferencial que aplican al nuevo crédito. De Euribor más 0,15 a Euribor más tres. O cuatro. O lo que haga falta. Todo para compensar el riesgo que supone hacer un préstamo a treinta o cuarenta años en un entorno de caídas del precio de la vivienda, desempleo en máximos históricos, un todavía elevadísimo endeudamiento del sector privado y la banca en plena fase de refuerzo de capital. Sin olvidar la inseguridad jurídica generada por los movimientos sociales y normativas anti-desahucios, por supuesto

Si no le gustan estas medicinas, tengo otras

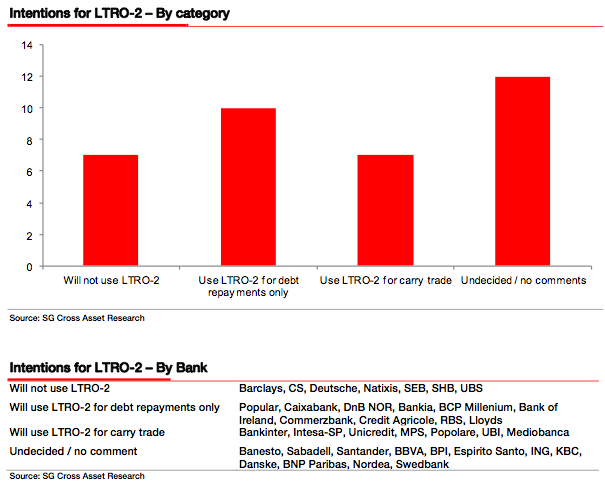

Como groucho marx y sus principios, si una medicina no funciona, probemos con otra. En el botiquín de primeros auxilios del bce se encuentran las operaciones de financiación a más largo plazo (ltro, por sus siglas en inglés). O lo que es lo mismo: la barra libre de liquidez para los bancos, por la que las entidades toman prestado del bce al 0,25% la cantidad de dinero que quieran. A cambio, solo tienen que dar al bce activos que funcionen como garantía (deuda pública, préstamos hipotecarios, titulizaciones, préstamos a empresas, etc.)

Draghi anunció la semana pasada que prorrogaba los préstamos ltro a 3 meses hasta 2015 y se comprometía a mantenerlos hasta que lo considerase necesario. Además, el bce se guarda en la cartera la posibilidad de hacer una súper ltro como las que hizo a finales de 2011 y principios de 2012. Con esas dos operaciones, el bce inyectó cerca de un billón de euros a tres años en las entidades, al módico precio del 1%. Fue la primera gran decisión de Mario draghi, que apenas un mes antes había asumido la presidencia de la institución

Sin embargo, los bancos han dado tres usos principales a este dinero: lo han guardado de nuevo en los depósitos que mantienen con el bce, han financiado sus propios vencimientos y han comprado deuda pública al dos, tres, cuatro, cinco y hasta casi el seis por ciento. Con este “carry trade”, como se denomina esta operación, han generado sustanciosas ganancias. De hecho, una de las preocupaciones de la troika (bce, comisión europea y fmi) respecto al sector financiero español es la dependencia del “carry trade” para generar beneficios. Si este desaparece: ¿cómo harán estos bancos para generar los beneficios necesarios para mantener su solvencia a flote?

Pero hay una pregunta clave para valorar la utilidad de las ltro para reactivar el crédito: ¿tienen en estos momentos los bancos algún incentivo para usar ese dinero de forma distinta a la de comprar deuda pública? en el caso español, por ejemplo, el bono a tres años da en estos momentos un 2%. Como las nuevas operaciones se realizarían al 0,25%, esto supone 1,75 puntos porcentuales de beneficio. Cada millón de euros que sale del bce les reporta 17.500 euros. Lo único que tienen que hacer es hacer clic un par de veces y no equivocarse con los puntos y las comas

El banco sabe que tiene un beneficio del 1,75% garantizado y para destinar ese dinero a otro fin lo tiene que ver muy muy claro. Es decir: la barra libre sube todavía más el listón para que las entidades concedan nuevos préstamos a la economía real

¿Hay solución?

A partir de aquí solo queda una opción en la cartera del bce: reducir la prima de riesgo a las bravas. Esto es, comprando deuda de los estados. Esto reduciría la rentabilidad de la deuda pública, con lo que desincentivaría el “carry trade” y haría más atractivo el préstamo a empresas y familias

Sin embargo, eso solo ocurrirá bajo dos supuestos. El primero es el consentimiento de Alemania a cambiar los tratados europeos y permitir al bce comprar deuda como lo hace la reserva federal de eeuu, el banco de Inglaterra o el de Japón. Antes se helará el infierno. Créanme

El segundo es activar el programa de adquisiciones monetarias directas (omt por sus siglas en inglés). Pero para ello los gobiernos que lo deseen deben pedir primero un rescate europeo (aunque sea preventivo), aguantar la ira de berlín, y asumir una estricta condicionalidad

Y visto lo visto con las peticiones de rescate europeas, esto solo ocurrirá cuando todas las demás opciones se hayan agotado

Esto deja a España agarrada a dos clavos ardiendo: la unión bancaria y la propia recuperación económica. Pero ninguna de esas dos cosas llegará de la noche a la mañAna. Hasta entonces, será muy complicado que el crédito hipotecario se reactive

18 Comentarios:

Mamandurrias varias...

El crédito sigue contrayéndose. Dos acontecimientos que están estrechamente conectados: como el crédito no está aumentando sino que se está reduciendo, los precios no están creciendo sino que se están estancando o, incluso, minorando "deflación" en algunos países como España.

Pero mientras, podemos seguir instalados en la ilusoria estabilización, rezando para que los desajustes del sector privado se solventen de un modo tan intenso que su renovada creación de riqueza permita cubrir los expansivos agujeros del sector público y privados.???

Uno puede llevar el caballo al río, mas no le puede forzar a beber; de una cuerda se puede tirar, pero es difícil empujar.

La política monetaria encaja perfectamente en estas dos máximas: el banco central puede rebajar los tipos de interés, pero no puede forzar a que las gentes tomen prestado a esos capitidisminuidos tipos de interés.

Todo dependerá de la situación patrimonial y de las expectativas de las gentes , es decir, de su capacidad y de su necesidad de endeudarse: por un lado, las familias y empresas hiperendeudadas que a duras penas pueden cubrir sus obligaciones financieras difícilmente querrán incrementar todavía más sus posiciones deudoras; por otro, si las expectativas de rentabilizar el gasto financiado con la deuda no acompañan, será complicado que surja el impulso que las anime a desear más deuda, por muy barata que ésta resulte.

Y, por último, recordemos que si, a pesar de lo anterior,si el crédito volviera a fluir con normalidad, el resultado sería de malas inversiones generalizadas (como ya sucediera entre 2001 y 2007)......el agua del río baja envenenada, de modo que mejor que el caballo se abstenga de beber.

El BCE “se ha quedado ya casi sin balas en la recámara”, asegura Andrés Alonso, de Sintetia. En su opinión, la última podría ser “situar la facilidad de depósito en negativo, algo sobre lo que Draghi ya ha advertido y para lo que incluso algunos bancos no estarían preparados, ya que sus sistemas internos no contemplan que les cobren por tener un depósito”.

El reto para los gestores patrimoniales será hacer comprender a los particulares que busquen inversiones seguras que constituirá un éxito obtener un 1% con este entorno de tipos, que está para quedarse. Ningún banco central ha sido capaz de demostrar cómo se sale de una política de tipos de interés cero. Los inversores sin riesgo son la gran mayoría, si se suma a los titulares de depósitos y fondos de inversión monetarios o de renta fija.

El BCE se ha adentrado en la ‘trampa de liquidez’ en la que Japón lleva casi 30 años y en la que también están desde hace poco tiempo tanto EE UU como Reino Unido. De momento, nadie ha demostrado saber cómo se sale de ella. Los nipones no lo han logrado “y los americanos han fracasado las dos veces que han intentado”.

Deflación es una palabra maldita para los inversores, que indica una auténtica pérdida de tracción de la economía, incapaz de generar actividad.

Un encefalograma plano total.

Lo que no menciona es que si Draghi ha actuado asi, es entre otras cosas porque están viendo que lo esta empezando a introducirse en la Eurozona y ya cada vez más claro en países como España es la deflación

Y ellos saben que con ella lo de la salida de la crisis incluso a medio plazo, 10 o 15 años, es ya imposible, e incluso si se acentúa como parecen decir todos los indicadores, especialmente para España, donde como se ha señalado, es una deflación por endeudamiento, pues para países como el nuestro, devolver la deuda y pagar sus intereses será cada vez más difícil y el default a 3 o 4 años comienza a aparecer por el horizonte, pero no ya ficticiamente, si no como algo más que probable.

De ahí el miedo del presidente del BCE y que con los últimos datos en la mano, haya conseguido doblegar la resistencia germana, sobre todo de su todopoderoso Bundesbank, que imagino no estaban por la labor, pero datos mandan y los de Europa no dejan lugar a las dudas y el miedo de los poderosos, libre......

Estos deben ser los brotes verdes, que atisbaban algunos. Vivir para ver y ver para vivir.

Los analistas parecen estar de acuerdo: la recuperación, aunque será lenta, podria estar de camino....eso sí, en esta ocasión la vivienda no tirará del carro.

A pesar de las expectativas que tienen sobre este mercado el Gobierno

(Cristóbal Montoro ha llegado a decir que "cuanto mejor le vaya al sector inmobiliario, antes saldremos de esta crisis....su mejoría puede ser un efecto del resto de variables y no la causa... además, lo hará al final y partiendo de niveles muy bajos”)

En el crack del 29, los precios caían y el presidente Roosevelt pensó que para que la economía volvieses a crecer, necesitaba que los precios se mantuviesen o subieran...

Con lo que acordó comprar producciones a agricultores para luego destruirlas, así habría menos oferta en el mercado y los precios subirían.

Pero los precios siguieron bajando

Como se pudo observar, la cuestión de la bajada de precios no era por culpa de un exceso de oferta si no, más bien, por falta de poder adquisitivo de la mayor parte de la población.

(Igual que la nueva España que ha quedado... para unos 50 años)

Por que no "recomienda" el banco de España a las distintas entidades de crédito que "no deberían" aplicar diferenciales mayores al 1% en las hipotecas?

No "recomienda" el banco de España que se paguen intereses inferiores al 3% en los depósitos bancarios.....

¿Deflación? Que va, esto es la devaluación interna que va viento en popa. Y si acaso vamos a coger un manual de macroeconomía para ver que medidas podríamos tomar para evitarla, veamos:

-Devaluaciones monetarias ... esta va a ser que no.

-Bajar el precio del dinero ... pues a un 0,25% va a ser que tampoco hay mucho margen.

-Controles de capitales ... a ver de que año es este manual.

-Aumentar el gasto publico ... esta no le va a gustar a tita Merkel.

-Reducción de impuestos ... tengo una duda ¿El IVA, el IBI, el IRPF son impuestos? Porque si lo son esta tampoco.

-A si, a ver esta ... ajo y agua. Mira que bien esta si nos sirve.

La austeridad unida a la devaluación interna tiene, como corolario inevitable, la deflación. Es más, la única forma de no perecer de austeridad y por los salarios de miseria, es que comer sea barato. Sólo deflactando la economía como un todo, un sueldo al estilo chino puede alcanzarnos para obtener el milagro de ingerir nuestras dos escudillas de arroz cada día. Por lo demás, una vez logrado el objetivo de la máxima frugalidad, pasaremos al siguiente nivel: hurgar en los contenedores de los híper a la rebusca del alimento caduco.

Ya, más barato, imposible.... la vida deflacionaria convertida en arte.

Dinero barato y a mansalva de los Bancos centrales, es igual a especulación financiera pura y dura… No hay más. Hasta que esto vuelva a reventar (como las punto com, el ladrillo) porque la economía real está kaputt y no remontará en muchos años.

Con seis millones de parados, es una imprudencia pensar que la economía real vaya a renacer de la noche a la mañAna.

Pero Qué España empieza a ser atractiva para los grandes fondos y empresas internacionales es una realidad, aunque obviamente solo sea en busca de gangas.

Sin embargo, no debemos olvidar que el país y su recuperación está cogida con papel de fumar, del de liar para ser más preciso.

Qué el endeudamiento sigue siendo muy alto, especialmente en la Administración, donde no hay ni para pagar los medicamentos, y que eso no se cura en dos días, ni en dos años.

Tener muy presente que, pese a la aparente bendita mejoría, tenemos una crisis mal aparcada....y eso lleva a décadas de estancamiento

Para poder comentar debes Acceder con tu cuenta