En las últimas dos décadas, el mercado inmobiliario ha experimentado una profunda transformación en Europa, provocada por unas tendencias cambiantes tanto en el mundo de la inversión como en las necesidades de propietarios e inquilinos.

La muestra más patente de ese cambio es la creciente apuesta por nuevos activos por parte de los inversores institucionales, cuyo interés en segmentos como las oficinas o el ‘retail’ está mermando a favor de otros como la vivienda o la logística. Y en la próxima década volverá a producirse un nuevo reajuste de las carteras que tendrá a los llamados ‘activos alternativos’ como grandes protagonistas.

Según DWS, los centros de datos, las soluciones habitacionales para mayores o el ‘coliving’ cuadruplicarán su peso en los portfolios de los grandes inversores internacionales.

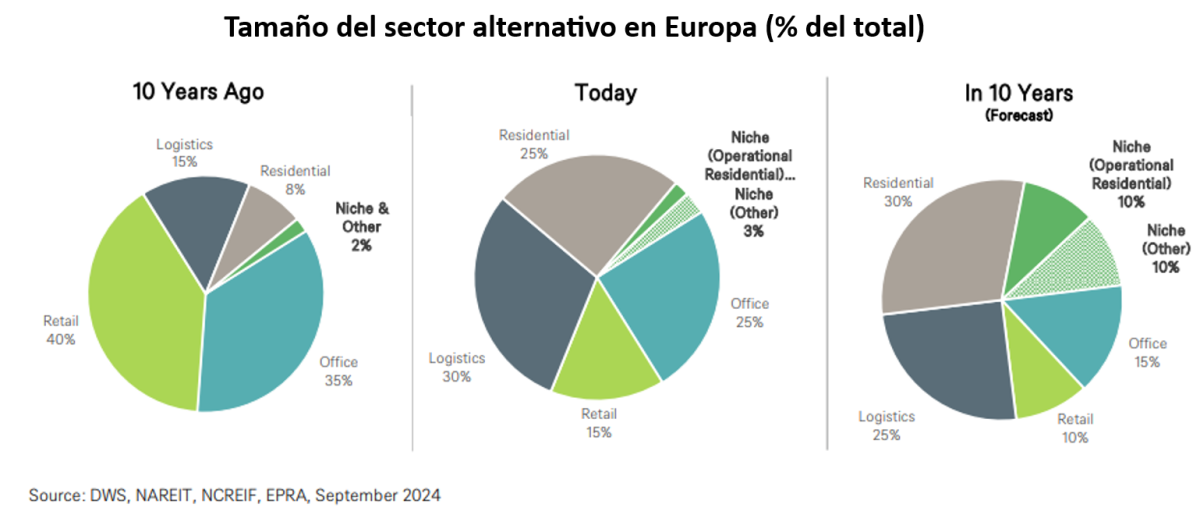

La gestora inmobiliaria de Deutsche Bank recuerda en un informe que, en 2007, los sectores de oficinas y ‘retail’ representaban cerca del 70% de la inversión inmobiliaria anual en inmuebles, mientras que en 2023 apenas alcanzaban el 43%. En cambio, la logística y el residencial han ganado relevancia de forma notable: su peso en la inversión anual europea ha pasado del 15% al 40% en esos 16 años, y batieron récord en 2021 tras alcanzar el 47%. `

Ambos sectores, que antes se consideraban secundarios, se han consolidado como pilares en las carteras inmobiliarias en los últimos tiempos, aunque muchos inversores están explorando nuevas oportunidades de inversión en sectores nicho, como los centros de datos, los inmuebles vinculados a la salud o el ‘coliving’. Todos ellos, según DWS, se verán impulsados por los cambios demográficos, sociales y tecnológicos, por lo que se perfilan como mercados en crecimiento. Además, cuentan con un elevado potencial de rentabilidad en el futuro.

Auge de los activos alternativos

La apuesta de los inversores por estos sectores nicho no es nueva, sino que lleva siendo una constante en los últimos años, aunque las previsiones apuntan a que irá a más.

Según el informe de tendencias inmobiliarias de 2025 publicado por PwC y Urban Land Institute (ULI), basado en encuestas a diferentes agentes del sector (desde bancos a compañías inmobiliarias, pasando por fondos e inversores institucionales), los centros de datos, las nuevas infraestructuras energéticas, las viviendas para estudiantes y la logística son los activos que despiertan más interés de cara a los próximos meses. Dentro del ‘top 10’ también están el 'coliving', las residencias de mayores, las viviendas flexibles (apartamentos con servicios), la vivienda de alquiler en el mercado libre y las instalaciones educativas.

“Esto refleja el impacto en la opinión de los inversores de tendencias clave como la demografía, la digitalización y la descarbonización", detalla el documento.

Actualmente, estos sectores especializados representan una pequeña parte del mercado inmobiliario europeo, con volúmenes de inversión anual inferiores a 10.000 millones de euros, frente a los 110.000 millones que engloban las oficinas o los más de 50.000 millones que captan el residencial, la logística y el ‘retail’. Pero las perspectivas de DWS apuntan a que pasarán de suponer el 5% del mercado inmobiliario europeo al 20% en apenas 10 años.

La inversión, marcada por las ‘megatendencias’

Según DWS, para los inversores inmobiliarios es esencial adaptarse a los cambios estructurales y cíclicos es esencial. Y actualmente hay tres megatendencias clave: los datos y la energía, la salud y el bienestar, y los estilos de vida flexibles.

Datos y energía

El estudio afirma que la convergencia entre tecnología y transición energética está marcando profundamente el panorama inmobiliario. Y uno de los actores claves en esta tendencia es el segmento de los 'data centers'.

DWS recuerda que el auge de la inteligencia artificial (IA) está impulsando el interés por esas infraestructuras, atrayendo tanto a inquilinos como a inversores. Las previsiones apuntan a que el mercado europeo de estos activos crecerá a un ritmo superior al 10% en los próximos cinco años.

Junto con los centros de datos, también están ganando protagonismo las infraestructura 5G y las torres de telefonía móvil. En este sentido, la gestora recalca que la oferta en Europa está por debajo de la demanda, lo que propiciará un crecimiento sustancial de los alquileres. No obstante, la inversión inmobiliaria privada en este sector todavía está dando sus primeros pasos: el mercado está fragmentado y está controlado principalmente por los operadores de redes móviles.

Dentro de esta megatendencia, también están incluidos los inmuebles relacionados con la transición energética y almacenamiento de energía; por ejemplo, energía renovable. El estudio de DWS destaca que, aunque instalaciones como huertos solares y aerogeneradores suelen estar clasificadas como infraestructura, los sistemas de almacenamiento de energía en baterías (BESS) y los espacios de almacenamiento industrial al aire libre (IOS) están emergiendo como categorías estratégicas dentro del mercado inmobiliario. El mercado europeo todavía es pequeño, por lo que presenta una escalabilidad prometedora. Además, las barreras de entrada son altas, lo que reduce los riesgos de sobreoferta.

Salud y bienestar

En esta rama, destacan las soluciones habitacionales para mayores. Como recuerda la gestora, el envejecimiento poblacional en Europa generará un crecimiento sustancial en la demanda de activos para la tercera edad. Las previsiones apuntan que, para 2035, la población mayor de 75 años aumentará un 25%, alcanzando los 46 millones.

Y aunque el sector está liderado por el formato de las residencias, se espera un crecimiento importante en viviendas asistidas e independientes, impulsadas por una generación mayor con mayores recursos económicos. En Europa, esta modalidad es más incipiente que en países como EEUU o Australia, lo que presenta una oportunidad para los inversores institucionales.

Otro de los activos estrella son los relacionados con la sanidad, como centros de atención primaria, consultorios médicas o clínicas especializadas, a tenor del envejecimiento de la población. DWS recuerda que las limitaciones del sistema público de salud en Europa, con tiempos de espera prolongados y edificios obsoletos, ofrecen oportunidades de inversión. Además, estos inmuebles destacan por su estabilidad y resiliencia frente a la volatilidad e incertidumbre económica. También encajarían en este entorno los inmuebles relacionados con la salud física y mental, que han cogido fuerza tras la pandemia sanitaria del covid-19.

Estilos de vida flexibles

La última, pero no menos importante, tendencia que recoge el estudio es la de las oportunidades que brindan los nuevos estilos de vida. Uno de los máximos exponentes son el ‘coliving’ y las viviendas flexibles y compartidas, una alternativa en auge entre jóvenes profesionales y nómadas digitales en ciudades como Londres, Berlín o Copenhague. También está creciendo con fuerza la oferta en Madrid, Barcelona o Málaga.

Otro ejemplo de esta tendencia son las soluciones de autoalmacenamiento en Europa, como trasteros, ya que las viviendas son de tamaño cada vez más pequeño. Este segmento está más desarrollado en EEUU, mientras que en el Viejo Continente presenta un gran potencial de expansión, según DWS. No obstante, el producto institucional todavía es limitado y este segmento está más expuesto a la evolución económica que, como decíamos unas líneas más arriba, los relacionados con la salud.

A todo ello se une lo que la gestora denomina como ‘juego urbano’, y que responde al hecho de que los ciudadanos cada vez disfrutan más tiempo del ocio fuera del hogar. Como recuerda DWS, la economía de la experiencia en Europa está en alza, y los consumidores gastan cada vez más en servicios como restaurantes, deportes, eventos musicales y entretenimiento. Por eso, ve potencial de cara al futuro en instalaciones como estadios, salones de comidas, cines y locales de juegos sociales en los principales centros urbanos europeos.

Sigue toda la información inmobiliaria y los informes más novedosos en nuestra newsletter diaria y semanal. También puedes seguir el mercado inmobiliario de lujo con nuestro boletín mensual de lujo.

Metrovacesa: "España está en el comité de inversión inmobiliaria de cualquier fondo internacional"

Promotores e inversores creen que 2025 será un buen año para el mercado inmobiliario, a pesar de la incertidumbre geopolítica y el débil crecimiento económico. Según ha explicado Jorge Pérez de Leza, CEO de Metrovacesa y presidente de ULI Spain, durante la presentación de un informe de tendencias inmobiliarias, España está en el radar de los fondos internacionales, lo que supone una gran oportunidad, porque el mercado inmobiliario necesita "mucho capital", y el mayor reto de la industr

La vivienda asequible en España cada vez ofrece más oportunidades de inversión, según DWS

La gestora de Deutsche Bank asegura que la vivienda asequible es uno de los segmentos inmobiliarios con más oportunidades para invertir en España, ante el desajuste que existe en el mercado por la elevada demanda y la escasa oferta, y pone como ejemplo Madrid, gracias a sus ventajas fiscales y a una constante demanda inmobiliaria. DWS también destaca el interés de los alojamientos de estudiantes ante la necesidad de desarrollar más plazas, con el foco en Madrid y Barcelona. En cuanto al sec

Para poder comentar debes Acceder con tu cuenta