Una de las formas de valorar una vivienda o los precios del mercado inmobiliario es midiendo su rentabilidad por alquiler, es decir, el rendimiento que se obtiene por alquilar un inmueble. Dicha rentabilidad bruta se calcula simplemente sacando el porcentaje entre los ingresos procedentes del alquiler, y el valor que tendría comprar esa misma casa

Así, por ejemplo, si una casa se alquila por 1.000 euros al mes, es decir, 12.000 euros al año, y vale 300.000 euros, su rentabilidad será (12.000/300.000) x 100 = 4,0%

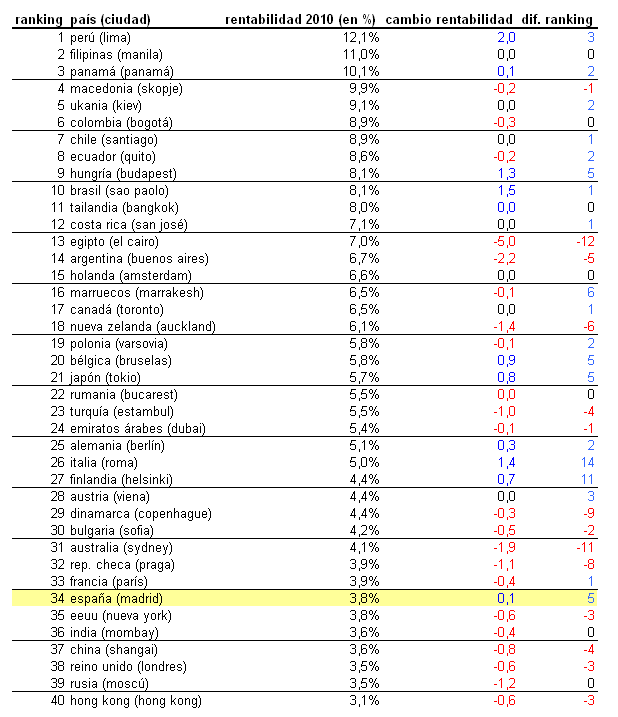

Hace exactamente un año idealista news publicó este ranking mundial eligiendo algunos datos de los países más relevantes analizados por global property guide. Por aquel entonces, España (Madrid) estaba a la cola mundial de los 40 países más importantes con una rentabilidad del 3,7%. Sólo Italia ofrecía una rentabilidad menor. Ahora repetimos la operación para ver cómo ha cambiado la situación

Un año después, la rentabilidad por alquilar una vivienda en España apenas ha variado, ya que ha pasado del 3,7% al 3,8%, es decir, un ascenso de una décima. Esto obedece a que el precio de venta en España ha bajado más que el de alquiler, con lo que la rentabilidad de los inmuebles ha subido. Lo que sí ha cambiado ha sido el entorno. Así, esa subida de una décima le ha permitido adelantar cinco posiciones en el ranking y superar a países como eeuu (nueva york), China (shangai) o reino unido (londres), donde la reciente subida del precio de venta de la vivienda superior al alquiler les ha hundido en la lista

Lejos de media histórica

No obstante, aunque la rentabilidad en España ha subido respecto al 3% que alcanzó en el techo del boom inmobiliario, aún está lejos del 5,25% de media histórica. Llegar o acercarse a ese nivel sólo puede producirse con un comportamiento peor de los precios de venta que de alquiler. Si sólo se intentara llegar a esa zona con bajada de precios de venta (congelando el alquiler), el precio de venta de las viviendas debería bajar un 28%. Por otro lado y aunque no está en el mercado la sensación de que los alquileres sean baratos, para alcanzar la rentabilidad media histórica los alquileres deberían subir un 38% (congelando la venta) para alcanzar los ratios históricos. Para esta última opción es dificil encontrar seguidores

A la vista de los últimos datos, parece que en España se están produciendo fuertes caídas en ambas áreas, pero superiores en la venta. Sin embargo, para la ciudad de Madrid, que global property guide utiliza para su análisis, idealista news publicó recientemente un estudio en el que se mostraba que se producen caídas prácticamente iguales tanto en alquiler como en venta, de alrededor del 10%. Es por ello, que la rentabilidad prácticamente se ha mantenido

La vivienda sube en Sevilla y alcanza los 2.588 euros/m² en octubre

El precio medio de la vivienda en Sevilla se situó en 2.588 euros/m² en octubre de 2025, según los datos de idealista. La cifra supone una subida mensual del 1% y un aumento interanual del 10%, pese a registrar un ligero retroceso del 3,5% respecto al trimestre anterior.

ERC defenderá en el Congreso su ley para crear un impuesto a partir de la tercera vivienda

Esquerra Republicana (ERC) defenderá este martes en el Pleno del Congreso una proposición de ley para crear un impuesto a propietarios de tres o más viviendas, poniendo a prueba al PSOE en un constante choque por la crisis de vivienda y tras la ruptura anunciada por Junts.

La falta de vivienda asequible desacelera las ventas, pero el precio subirá un 7% en 2026, según BBVA Research

La falta de oferta de vivienda a precio asequible puede limitar el avance de las ventas en lo que queda de 2025 (un 0,5%) y en 2026 (un 0,3%), a la vez que la insuficiente construcción de vivienda nueva hará que el precio de los inmuebles crezcan tanto en 2025, en torno al 10%, como en 2026, sobre un 7%, según datos del 'Observatorio Inmobiliario' de BBVA Research de octubre de 2025.

Gallardo, directora de Provivienda: "No es una nueva burbuja, es una crisis de vivienda más preocupante"

Hoy en día tener una vivienda en propiedad parece un sueño irrealizable para gran parte de la población, pero vivir de alquiler tampoco es accesible. De hecho, el número de personas sin hogar en España ha aumentado un 25% en los últimos 10 años, según los últimos datos del INE y que pertenecen a 2022. A finales de 2025, la cifra podría ser superior. Según Provivienda, 4 de cada 10 hogares se empobrecen al pagar el alquiler y el 60% de los hogares tienen algún problema de vivienda. Ge

Claves para instalar inodoros suspendidos con cisterna empotrada

Lejos de ser una moda pasajera, los inodoros se han consolidado como una elección preferente para quienes buscan un baño de diseño limpio, moderno, funcional y, sobre todo, más higiénico. Sin embargo, su aparente simplicidad esconde un sistema ingenioso que es crucial conocer antes de embarcarse en una obra. Los expertos de Cuida tu casa aseguran que una mala instalación puede derivar en fugas internas, movimientos indeseados o problemas graves a largo plazo, por lo que es recomendable con

La importancia de aumentar la edificabilidad y la densidad de vivienda en los nuevos desarrollos

Encontrar una vivienda digna y asequible en España se ha convertido en un auténtico desafío, no solo para los jóvenes que quieren independizarse, sino también para las familias y las personas mayores sin una propiedad. El primer Congreso Nacional de Vivienda reunió a los representantes de esta materia de cuatro CCAA (Madrid, Cataluña, Aragón y País Vasco) para debatir soluciones ante la crisis habitacional que vive el país. Entre las principales propuestas destacaron el aumento de la e

12 Comentarios:

2. Análisis fundamental y aplicación para valoración precio objetivo de la vivienda.

El análisis fundamental consiste en definir un precio “objetivo”, verdadero, para un índice o una acción en concreto a partir de solo 2 variables:

1) Beneficio neto esperado por acción (este año y su crecimiento futuro)

2) Tipo de interés de actualización.

Se necesita mucho análisis anterior para calcular cual podrían ser los beneficios futuros, da mucho margen de error y al fin al cabo solo son previsiones pero insisto lo que se tiene que entender por análisis fundamental se resume en buscar los beneficios netos actuales y futuros y un tipo de interés de actualización.

La formula simple (sin tasa de crecimiento anual de beneficio, es decir asumiendo beneficios constantes para simplificar) para valorar una empresa es:

Beneficio neto por acción / tipo de interés de actualización. (Bna / i)

El tipo de interés par acción dependerá del nivel de los tipos de interés sin riesgo existentes, se suele coger deuda a largo plazo + un diferencial general de mercado + un diferencial según la volatilidad del sector (positivo o negativo) de la empresa.

Por ejemplo, una empresa o un mercado en general (IBEX) que tiene:

10€ de beneficio neto por acción.

Un tipo de interés sin riesgo, bono español 10 años, no tan sin riesgo últimamente, de 4%.

Una prima “volatilidad” para hacer simple del IBEX del 1%

Un Beta neutral, es decir que la empresa es dentro de un sector que se comporta como la media de las empresas del IBEX.

Esta empresa valdrá 10€/(0.04+0.01)= 10€/5%=200€ o sea un PER de 20.

Vemos también que el peso del tipo de interés de actualización tiene un peso similar al del beneficio: 5€ de beneficio con interés 2,5% =200€ y PER de 40.

Ahora lo podemos aplicar a la vivienda:

Lo que es el beneficio neto para una empresa es el alquiler neto para una vivienda, es decir alquiler bruto menos gastos ordinarios (comunidad, ibi, basura etc.).

Hay un consenso relativamente general en el cual el interés de actualización tiene que ser entre 4% y 5% para tener en cuenta depreciación, reformas, periodos sin ocupación etc.

El nivel medio de alquiler neto hoy en día no llega de media al 3%, cuando tendría que dar un 4,5%.

Por ejemplo, un piso puesto en venta por 300.000€ produce mas o menos un alquiler neto de 9.000€ anuales.

Aplicando la formula de valorización de los mercados financieros, tendríamos:

9.000€ / 0,045 = 200.000€

Es decir que globalmente el mercado sería sobrevalorado un 50%, o visto al revés, una bajada del 33% se justificaría totalmente.

Es un análisis que no tiene en cuenta cambios en el precio de alquiler en el futuro (descontado inflación), si suben por encima de la inflación es como si los beneficios de la empresa subiesen, en este caso el valor fundamental del inmueble sería superior.

El trabajo del analista es justamente de proyectarse en el futuro e intentar acertar como evolucionarán los beneficios en el futuro integrando todos los parámetros que se le puede ocurrir y que puedan tener una consecuencia sobre los beneficios.

Para la vivienda, si entramos los parámetros de stock disponible, el precio alto del alquiler en comparación con su medía histórica en porcentaje de los sueldos, el invierno demográfico en construcción, la tendencia sería más bien de beneficios, alquileres decrecientes y eso rebajaría todavía más el precio objetivo de la vivienda.

La buena noticia: avanzamos posiciones

La mala noticia: no lo hacemos por méritos propios, sino por demérito de los demás...

Me hubiera gustado subir en el ranking porque el precio de la vivienda hubiera caído con fuerza. Nos ayudaría a salir de la crisis

Creo que no sabeis de que hablais.

A que viene lo del precio de venta con el alquiler y de la rentabilida y todo eso.

Si el precio de venta baja también lo hace el alquiler sino por que se va ha pagar alquiler si puedes comprar por poco mas al mes.

Luego el 5,5% de beneficio se hacia en un pais donde no se habia edificado tanto habia mucha desonfianza ante dejar en arrendamiento un piso con lo cual el alquiler era escaso en oferta y caro con viviendas muy antiguas en calidades interiores deficientes.

Pues si. Doy fe de las dos primeras. De peru y Filipinas tengo info de primera mano.

En cualquier analisis de rentabilidad que hagas no puedes despreciar jamas la inflacción, porque entoces no es que simplifiques los calculos es que los falseas.

La rentabilidad de los bonos viene dada por el diferencial que existe con la inflaccion, si los intereses nominales son del 4% y la inflacción del 2% la rentabilidad real es del 2% no del 4%.

En la rentabilidad de un alquiler hay que contar (si estamos en un mercado estable sin burbuja) que el alquiler va a subir como la inflacción, y que un alquiler que hoy cuesta 100 € dentro de diez años costaria 120€, dentro de 20 costaria 145 € y dentro de 30 costaria 175€, como ves la rentabilidad es bastante diferente si tomas los 100€ como costantes o tomas los valores comprendidos entre 100y 175.

Personalmete creo que lo que hay que comparar es la rentabilidad neta del alquiler (descontando impuestos, periodos sin alquilar y mejoras en la vivienda) con los intereses reales (descontada inflaccion) del mercado, en ambos casos las rentabilidades reales son mucho mas bajas, que las que marca el articulo la de los intereses estaran alrededor el 1%-2% y la de la vivienda estaria por el 2%-3%.

Pero bueno, cuándo estarán las cosas claras para todos?

Dicen que no hay concesión de hipotecas para comprar,

Dicen que no hay seguridad para el arrendador,

Dicen y dicen que nos va a costar dios y ayuda para estar de nuevo estabilizados,

Y dicen que se pone en marcha cientos de medidas para paliar la jodida crisis,

Pero la verdad es que pocas, pocas llegan a notarse.

En este tema de alquileres, me parece bien que se apliquen nuevas medidas de seguridad para garantizar derechos del arrendador, pero creo que una cosa es publicar medidas y otra llevarlas a cabo.

Lo que si creo daría rienda suelta al mercado, (por lo menos para aquellas personas modestas, de clase media con tengan alguna segunda vivienda y la quieran poner de alquiler para con su renta poder llevar mejor la crisis) es que la obtención de esa renta no se tuviera que llevar a la declaracion de renta (irpf), ya que esos ingresos ya menguados por los gastos generales y extraordinarios que he leido en anteriores comentarios, van a quedar en mucho menos con el impuesto del irpf, y no sirve entonces para la finalidad deseada, --con el riesgo siempre de no cobrar y tener que reformar la vivienda.

Bueno, dentro de 25 años o más, lo mismo hemos cambiando el chip de comprar por el de alquilar, pero hay que empezar ya a tomar medidas, no perder el tiempo, las vacas gordas tardarán en pasar de nuevo por nuestro país, y entretanto, cuantas cosas tendremos que afrontar .......

Tengo una duda...la compra de una vivienda como inversion...¿ Desde que per se recomienda comprar?

Gracias

Que lo invertido se te devuelve en 15-20 años (con los intereses incluidos)

Sobre el papel podria estar de acuerdo

Pero como vivo fuera de espana y lo veo, pues no

Solo en lo referido a UK la vivienda es bastante mas rentable que en espana por numerosas razones:

1- comparais londres con espana....londres es una de las ciudades mas caras de Europa; hay barrios enteros de urbanizaciones de superlujo; no podes hacer medica con esos datos

2- los precios de coste son bastante inferiories; los gastos de notaria, que no los teneis en cuenta, son nulos en UK, con lo cual el precoi es el que es mas un uno por ciento de impuestos, (un uno si); los gastos del notario rara vez suben de 500 libras.

3- los inquilinos pagan, o si no estan de patitas en la calle rapidamente, no como en espana, como todos sabemos.

Se chequea el credito de un inquilino antes de alquilarle la casa, incluyendo referencias de otros caseros y antecedentes penales.

No compareis peras con manzanas

Saludos

Faltan datos, aqui, por ejemplo en Mexico los alquileres en ciertas zonas son en USD y la rentabilidad es de cerca del 10% anual.

Para poder comentar debes Acceder con tu cuenta