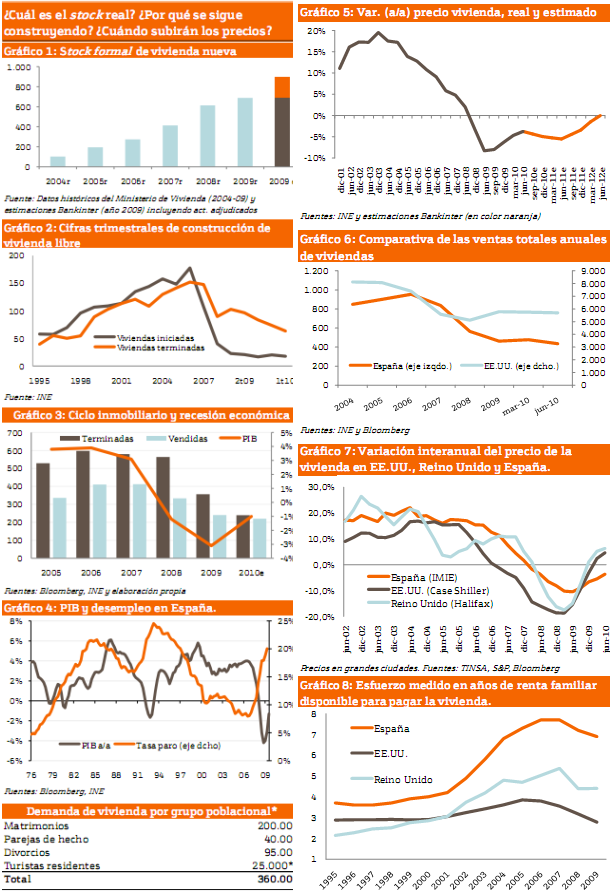

Bankinter ha elaborado un informe inmobiliario en el que repasa el pasado, presente y futuro del sector en España. Según sus cálculos, al precio de la vivienda le queda un retroceso adicional de un máximo del 6% (frente al 12% que ya lleva perdido según el instituto nacional de estadística -ine-) durante los próximos 3 ó 4 trimestres. Después, se estabilizará y no volverá a recuperar terreno hasta finales de 2013 o 2014

Esto en lo que a precios se refiere. Respecto al stock de viviendas nuevas, bankinter calcula que hay aproximadamente 900.000 casas. "Creemos improbable que siga aumentando porque actualmente las ventas de casas nuevas y casas terminadas se encuentran equilibradas en aproximadamerte 230.000 unidades/año", señalan

Sin embargo, creen que dicha cifra "perdurará hasta que vuelva a crearse empleo neto, cosa que no esperamos suceda hasta finales de 2012, cuando creemos el Productor interior bruto (PIB) vuelva a crecer por encima de 2%". Si se cumplen sus previsiones, calculan que a lo largo de 2013 el actual stock podría reducirse a la mitad (450.000 unidades), una situación que permitiría reactivar la construcción residencial a lo largo de 2014 y probablemente también los precios

Por todo esto, bankinter opan que "el sector inmobiliario se enfrenta a un período de travesía en el desierto de unos 3 años en términos de demanda y precios". Al final de dicho periodo, añaden, la demanda final de vivienda nueva será, en términos sostenibles, de aproximadamente 360.000 viviendas anuales frente a los 412.000 del pico del ciclo (2005/06)

Por lo tanto, la recuperación del mercado de vivienda español podría tener lugar a partir de 2014. Sólo contemplan un escenario de mejoría sobre su escenario central, y es que el empleo mejorase

El futuro de los precios

"La evolución de los precios, a pesar de que acumula seis trimestres consecutivos de caídas interanuales, sugiere que los descensos se están moderando y la peor fase del ajuste en precios podría haber pasado", según bankinter. Estima que la vivienda descenderá como mucho otro 6% (según la métrica del ine) a corto plazo. Sin embargo, piensa que los precios se estancarán a partir de entonces durante unos años por lo que no habrá subidas hasta al menos 2013/2014 por tres factores:

A) los pisos de bancos y cajas: Estas viviendas están sujetas a rebajas de precios y sometidas a venta activa no sólo ahora, sino que será tanto más así cuando la situación de mercado mejore. Esto puede representar una presión de oferta que limite los futuros repuntes de precios (ver pisos de bancos en venta)

B) La oferta de vivienda usada: la estructura de propiedad en España hace que actualmente los propietarios no vendan por debajo de un determinado nivel de precios. Sin embargo, llegado el momento en que éstos se recuperen la oferta de vivienda usada regresará al mercado, frenando esa misma recuperación

C) Esfuerzo familiar excesivo: paro y rigidez de precios mantinen elevadas las cifras de esfuerzo para comprar casa. Bankinter cree que el ratio de esfuerzo sólo mejorará a partir de ahora en base a un aumento de la renta familiar disponible, ya que las caídas adicionales de precios son limitadas, lo que pone de manifiesto de nuevo que la variable fundamental es la recuperación del empleo

El cambio en cifras

A lo largo de su informe, bankinter relata los cambios vividos por algunos datos que describen la catarsis del mercado inmobiliario español. Por ejemplo, ofrece las variaciones de:

- El peso de la construcción residencial en el PIB: del 7,8% en 2003 al 16,3% en 2008

- La demanda final de vivienda nueva: de 412.00 en 2007 hasta unas 210.000/230.000 en 2010

- El nº total de transacciones de vivienda: desde 955.000 en 2006 hasta 464.000 en 2009

- El nº viviendas de iniciadas: de 665.000 en 2006 a 80.000 en 2009

Fotografía actual

Otros datos también ofrecen otra pieza del puzzle inmobiliario actual en España:

- Activos inmobiliario en manos de la banca: 59.700 millones de euros (a diciembre 2009)

- Demanda final real hoy: 360.000 casas/año aproximadamente

- Desagregación demanda final: 200.000 matrimonios + 40.000 parejas de hecho + 95.000 divorcios + 25.000 residentes extranjeros

- Demanda final si PIB supera el 2% (est. 2012): al menos de 395.000 viviendas/año

- Viviendas iniciadas actualmente: 70.000 al año

- Caída desde máximos actual del precio de la vivienda según el ine: 12%

- Previsión de bankinter para precios: caída adicional máxima del 6%

- Caída real de precios observada por bankinter: al menos -20%

Ver pisos de bankinter a la venta en idealista.com

¿Me puede pedir un vecino mi licencia de obra?

¿Estás haciendo reformas en casa y tu vecino te ha pedido ver tu licencia de obra? No eres el único. Las obras en comunidades de propietarios suelen despertar tanta curiosidad como dudas legales.

¿Cuáles son las zonas universitarias en Alicante? Barrios y residencias

Alicante es una ciudad dinámica y llena de oportunidades para estudiantes universitarios, especialmente en le área de San Vicente del Raspeig. Con una amplia oferta educativa y una calidad de vida envidiable, elegir la zona donde vivir es fundamental para disfrutar al máximo de la etapa universitaria. En este artículo te presentamos las principales zonas universitarias de Alicante, sus características, facilidades de transporte y servicios.

El Banco de España plantea poner coto a las hipotecas de riesgo

El Banco de España está valorando implantar límites a la concesión de hipotecas de riesgo, aquellos préstamos que superasen el 80% del valor del inmueble, con el objetivo de proteger la economía española de una posible nueva burbuja inmobiliaria. Un movimiento que responde al preocupante aumento de los precios de la vivienda y al incremento de la demanda de créditos hipotecarios, una combinación que podría generar inestabilidad en el sistema financiero si no se controla a tiempo.

Tipos de suelos para casas, ¿qué opciones hay y cómo elegirlo?

Llevar a cabo una reforma o construir un inmueble desde cero conlleva la toma de múltiples decisiones, y una de las más importantes consiste en elegir entre los diferentes tipos de suelo para casa.

Vivir en Níjar: mejores zonas, coste de vida y ventajas

Níjar, situado en pleno Cabo de Gata en la provincia de Almería, se ha convertido en uno de los destinos más atractivos para quienes buscan calidad de vida, autenticidad y la posibilidad de adquirir una vivienda a precios competitivos. Con numerosas localidades como Níjar pueblo, Las Negras o San José, residir aquí ofrece la tranquilidad de un entorno natural privilegiado. Descubre cómo es vivir en Níjar y sentir el Cabo de Gata día a día.

27 Comentarios:

La gracia que me hacen los que creen que esta crisis es un rsfriado y que en cuatro días estamos curados.

¿Pero de verdad creeis que se va a crear empleo de aqui a un par de años para dar trabajo a todos los desempleados?

AL contrario, las cifras de paro se van a disparar aún más, que esto es España no Alemania, que como no exportemos botijos...

Pero si hasta la mano de obra es cara con nuestros sueldos de miseria, comparado con otros paises a los que las empresas ( como sony recientemente) pueden llevar su producción.

Vivis en un mundo de fantasía y color, que vamos cuesta abajo...el paro crece y crecerá aún más.

Travesía en el desierto ??

Esta música me suena, creo que la oí allá por el 2007?? joe, si son sólo tres años,

Venga, otra vuelta !! que la que viene estarás arriba !!

Para el comentario 13. Así que tu opinión de propietario es la desinteresada y no sesgada, y casualmente éste informe es el mejor y más realista de todos. Supongo que antes del estallido de la burbuja los informes realistas y buenos te parecerían aquellos que decían que no había burbuja y que los precios se mantendrían pero nunca bajarían, jaja...

Es gracioso que sea un banco, responsables en gran parte de esta crisis mundial, los que sigan dando informes, informes maquillados a su conveniencia, alardeando de credibilidad. Son estos mismos los que proporcionaron productos financieros de alta rentabilidad, a sus clientes, donde se escondian las hipotecas subprime. Son los mismos que se beneficiaron del endeudamiento de personas, obteniendo altas rentabilidades, y a los que los bancos centrales inyectaron cantidades de dinero publico, cuando incurrieron en perdidas. Es gracioso.

Acabo de leer en el informe Bankinter lo siguiente:

B) La oferta de vivienda usada: la estructura de propiedad en España hace que actualmente los propietarios no vendan por debajo de un determinado nivel de precios. Sin embargo, llegado el momento en que éstos se recuperen la oferta de vivienda usada regresará al mercado, frenando esa misma recuperación

Lo que no entiendo es por qué el regreso de la vivienda usada al mercado frene la recuperación. La recuperación del mercado? Es que la vivienda usada es tan importante como para frenar la recuperación? Sinceramente no lo entiendo y en mi opinión está poco justificado. Pues en mi opinión el problema realmente está en una situación que tampoco es natural cual es el exceso de vivienda en stock que es la que hace tirar los precios a la baja, no el precio real de los pisos que en mi opinión está en consonacia con el precio de las hipotecas.

Os agradecería aclaración a alguno que lo tenga claro. Gracias

Peso de la construcción en el producto bruto interno del pais. La evolución desde 2003, algo menos del 8 % hasta el 2008, mas del 16 %, nos tiene que decir algo, verdad?

Se ha construído mas, habia mas compradores, mas financiación, y por eso los precios subieron al doble, o algo parecido, verdad???---------- en las actuales condiciones, en que sigue habiendo compradores insolventes, no hay financiación, y si hay constructoras endeudadas, aunque sus dueños sean multimillonarios, que tenemos que imaginar: --------que las constructoras no podran pagar sus deudas, y quebrarán, aumentando la desocupacion-------- sus dueños se lamentarán de haber perdido sus empresas, pero ya habrán creado otras con los multi-millones ganados durante la etapa de expansión; y esas empresas seguirán trabajando luego de la quiebra de la anterior con los mejores empleados y a menores salarios..... seguiran acumulando €... los bancos que no prestan a insolventes, comenzarán a vender la gran cantidad de viviendas que han comprado en segunda subasta al 50 % de su valor; y tendrán un amplio margen de ganancia, desde el 50 % del costo hasta lo que este dispuesto a pagar un comprador insolvente, al que financiarán el 100 %.-------- esto durante los 4 años que se calcula que se tardará en vender el gran numero de viviendas construidas.

--------------Todos los propietarios de viviendas de segunda mano, podrán vender en iguales condiciones que los bancos, y haciendoles la competencia, es decir, financiando el 100 % del valor de venta, al valor que puedan pagar estos compradores (similar al costo de un alquiler, o tal vez menos)---------- perosi bien estos vendedores particulares, estaran percibiendo menos que un alquiler y vendiendo; tendrán la espectativa de poder ejecutar al insolvente dentro de uno dos o mas años, cuando no pueda pagar; y recuperar la vivienda vendida al 50 % de su valor, en segunda subasta.

Como se puede apreciar, es un circulo en que los que disponen del capital tendrán mejores oportunidades siempre que los ciudadanos de a pie, que quieren dejar de ser inquilinos para disfrutar el sueño de la vivienda digna garantizado por la constitución.---------y ahora me pregunto, ---------el gobierno que hace??????????????? seguro que en lugar de dar dinero al hipotecado, para no perder su casa, seguirá dando dinero a los bancos para que no quiebren, porque son instituciones de interés social, verdad????

Sería mas justo, que si la vivienda duplicó su peso en el PIB en 5 años, y sus valores; también se ajustara, cayendo al 50 % de su valor; y luego del crash, comenzar de nuevo, y no seguir pariendo a la japonesa durante 15 años...... seguro que en ESTADOS UNIDOS, eSO NO PASARÁ.----------

Informe interesante, pero claramente interesado y con conclusiones claramente sesgadas. No hay más que hacer clic en el enlace que pone idealista: "ver pisos de bankinter a la venta en idealista.com" para darse cuenta donde están los intereses del banco.

Me llama la atención que de cara a sus conclusiones no hayan tenido en cuenta:

- Evolución a futuro del Euribor

- El esfuerzo familiar medidos en años de renta (gráfico 8)

- Aprendizaje y cambio cultural de los últimos años. ¿Por qué creen que en España se va a mantener una proporción tan alta y anormal (con respecto al resto de Europa) de compra frente al alquiler?

¿Creen que los españolitos de a pie no han aprendido nada? ¿Qué siguen pensando que los precios sólo pueden ir para arriba? ¿Que está justificado comprar a cualquier precio?

Para poder comentar debes Acceder con tu cuenta