Artículo escrito por eduard andreu, director comercial de idealista.com

"Pagué 300.000 euros por mi casa cuando la compré y ahora que la tengo que vender me dan menos. Como no estoy dispuesto a perder, me quedo a la espera y voy pagando la hipoteca. Por mucho que bajen, mejor esperar"

Pero esperar... ¿a qué? ¿a que suban los precios de nuevo? ¿a que el paro vuelva a estar por debajo del 10%? ¿a que las hipotecas vuelvan a ser fáciles de conseguir para que así la gente compre más? no parece que ninguna de las 3 cosas vaya a ocurrir por ahora...

Personalmente creo que los precios van a seguir bajando. Por eso decidí vender mi piso en julio 2010. Una vez tomada la decisión, en un contexto bajista que tiene pinta de ser largo, mejor aplicar un descuento potente y vender rápido que esperar. En el municipio donde se encuentra mi antiguo piso, los precios han bajado 9,1% desde julio 2010 hasta junio 2011. Así que hoy habría tenido que bajar casi un 10% más

Algunos ejemplos:

Caso 1: ya lo tengo pagado

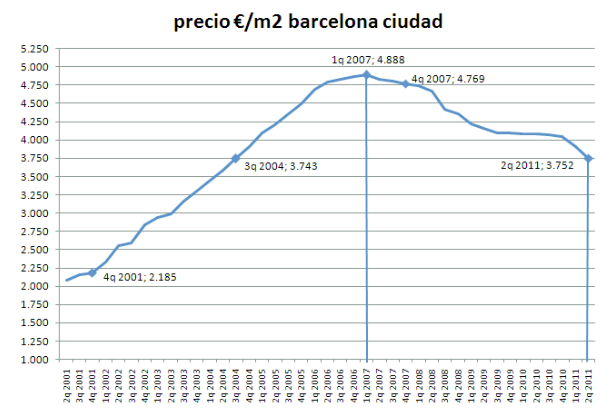

Lo primero a tener en cuenta es que los precios están bajando desde 2007. En Barcelona ciudad, por ejemplo, están ahora al nivel del tercer trimestre de 2004. Si compré antes, ganaré vendiendo hoy. Si compré después, la pérdida es segura. Consolémonos pensando que ni los famosos escapan a esta dolorosa verdad: recientemente la cantante christina aguilera ha tenido que vender una casa con pérdidas. Comprada en 2003 por 5 millones de dólares, vendida en 2011 por 4,6 millones

Otro caso: un alto directivo de banca que conozco llevaba desde 2008 intentando vender su casa por 280.000 euros. La compró hace 25 años. En noviembre de 2009 le aconsejé que la bajara un 17%, hasta 232.000 euros pero prefirió esperar. Acaba de venderla ahora, en agosto 2011. Ha tenido que dejarla en 135.000€, es decir, la ha vendido con un 52% de descuento

¿Por cuánto hubiera podido venderla en 2008, en 2009 o en 2010? mejor no pensarlo. La ha vendido y una cosa está clara: mejor hoy que mañAna. Como él mismo dice, además ahora como particular tienes a un nuevo competidor, precisamente los bancos: además de conceder muy pocas hipotecas, tienen como prioridad vender su propio stock. Y lo hacen con descuentos

La tenía anunciada en varios portales pero el comprador, por cierto, procede de idealista.com

Caso 2: con hipoteca

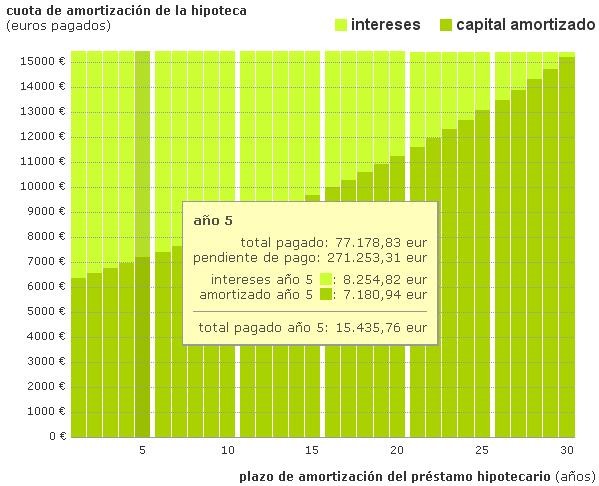

Además de que los precios están bajando, con hipoteca hay que tener en cuenta que la deuda desciende, pero lentamente: gran parte de lo que pagas cada mes son sólo intereses

Pongamos que pagué 300.000 euros por mi piso en Barcelona ciudad, con una hipoteca a 30 años al 3% por el 100% del importe. Puse mis ahorros para los 30.000 euros de gastos. Compré en el punto álgido de la burbuja, a finales de 2007. Desde entonces los precios no han dejado de bajar, así que es probable que hoy el piso valga menos de lo que queda de hipoteca. Es lo que se conoce como “negative equity”

- ¿Qué ocurre si vendo a finales de 2008, año 1 de la hipoteca?

Para calcular el precio actual aplico los porcentajes de variación de los informes de idealista.com. Son porcentajes de variación de precios de oferta –no de cierre-, pero los aplico sobre el supuesto precio real pagado al comprar, con lo que resultan válidos para hacerme una idea del resultado final

Como en 2008 los precios de Barcelona ciudad bajaron un 8,6%, ingresaría 274.335 euros. El capital pendiente de mi hipoteca al finalizar el año 1 es todavía de 298.730 euros, así que una vez cancelada la hipoteca, me queda una deuda con el banco de 24.396 euros

- Esperar un año hace aumentar la deuda que me queda tras vender: 34.465 euros

- Vender a final de 2010 casi no cambia la situación: sigo debiendo 30.930 euros. La deuda ha decrecido un poco, ¿es posible? sí, gracias a que los precios apenas cayeron un 1,3% ese año. El ritmo de devolución de capital de mi préstamo fue más rápido que las bajadas

- Esperar a final de 2011 empeora la situación, y tras la venta debo más: 46.863 euros

- Y esperar a final de 2012 incrementa la deuda final hasta los 60.524 euros

En total, en los 4 años de espera la deuda final casi se ha triplicado. Si en cambio compré a final de 2001, probablemente el piso todavía vale más que la hipoteca, así que tras la venta podré cancelarla y me quedará dinero

Pero como antes, esperar sale caro:

- Vendiendo a fines de 2008, año 7 de la hipoteca, habría ingresado 342.534 euros tras cancelar el capital pendiente de la hipoteca

- Esperar a final de 2012 me reportaría 236.598 euros

- En total, vender en 2012 en vez de en 2008 me hace ganar 105.000 euros menos

- Eso sí, sigo ganando. Vendo a 459.939 euros habiendo comprado a 300.000 euros, así que la revalorización todavía es de un 53,3%, un 4,8% anual. En términos financieros no sería una mala inversión

Conclusiones

Esperar puede ser una buena estrategia si los precios caen pero poco, a un ritmo inferior al de la amortización del capital de la hipoteca. No es el caso ahora, así que mi consejo es: si vas a vender, mejor hoy que mañAna

Como el valor de los pisos baja más rápidamente que el del capital pendiente de las hipotecas, cada mes más y más familias entran en "negative equity": actualmente más de 250.000 viviendas en España ya valen menos que su hipoteca

Una vez tomada la decisión de vender, mi recomendación es ponerse en manos de un profesional de confianza para que personalice el estudio en mi caso concreto. Cada operación es un mundo y hay que decidir con cuidado

Notas

- Para calcular el precio de 2011 y 2012, considero que para Barcelona ciudad ambos años terminarán con un -9% en los precios respecto del año anterior, respectivamente

Según los informes de precios de idealista.com, la caída de enero a junio 2011 es ya de -7,1% en Barcelona ciudad

En los dos últimos trimestres, los precios bajaron un 3,4% (de diciembre 2010 a marzo 2011) y un 4% (de marzo 2011 a junio 2011). La bajada de los últimos 12 meses (de junio 2010 a junio 2011) ha sido del 8,1%

- Saco los importes de capital pendiente de amortizar del simulador de idealista.com/hipotecas, una potente herramienta para ver de forma sencilla y práctica cómo evoluciona la deuda con el banco

Eduard andreu, director comercial comercial de idealista.com

182 Comentarios:

Siempre me acordaré de aquel programa de telemadrid, año 2006, en el que aparecía un pobre desgraciado que se había comprado una buhardilla en lavapiés.

Le había costado 250.000 euros, tenía 40 metros cuadrados y sólo podia caminar medio erguido por el centro del cuchitril. Lo que no tenía eran ventanas.

El pobre era zapatero y se había hipotecado porque estaba seguro de que si esperaba unos meses más, y tal como subían los precios, nunca en su vida podría comprarse una casa.

Creo que ahora no le quitan la camisa de fuerza ni para hacer sus necesidades.

Siempre me acordaré de aquel programa de telemadrid, año 2006, en el que aparecía un pobre desgraciado que se había comprado una buhardilla en lavapiés.

Le había costado 250.000 euros, tenía 40 metros cuadrados y sólo podia caminar medio erguido por el centro del cuchitril. Lo que no tenía eran ventanas.

El pobre era zapatero y se había hipotecado porque estaba seguro de que si esperaba unos meses más, y tal como subían los precios, nunca en su vida podría comprarse una casa.

Creo que ahora no le quitan la camisa de fuerza ni para hacer sus necesidades.

_____________

Lamentable pero real, yo conozco bastantes casos como ése

"Bbva admite que el valor de su cartera inmobiliaria se verá seriamente afectado en los próximos 3 años"

Aunque parezca mentira:

En el periodo 1955-1989 el valor de los bienes inmuebles japoneses se había multiplicado por 75, y suponían el 20% de la riqueza mundial, aproximadamente 20 billones de dólares, un valor equivalente a cinco veces el territorio completo de Estados Unidos, país que contaba con una extensión 25 veces mayor. Sólo el entorno metropolitano de Tokio tenía el mismo valor que todo Estados Unidos, y un distrito de la capital (Chiyoda-ku) valía más que todo Canadá. si se hubiera vendido el Palacio Imperial de Tokio, se habría obtenido el equivalente al valor de todo el estado de California. Los 1990 campos de golf de Japón doblaban el valor de la capitalización de la bolsa australiana. Tras el crash inmobiliario , que se alargó desde 1990 a 2003, el valor de los inmuebles se había depreciado un 88%.

Según un estudio de la consultora Zillow mediante relevos entre enero y junio de 2011, dos de cada tres propietarios que cuentan con una vivienda en los Estados Unidos mantiene una deuda al banco por un valor mayor al estipulado por el inmueble.

En Madrid, inmobiliaria vende piso por 380.000 euros sin plaza de garaje; en la misma urba particular pide (no digo vende porque no se vende) 360.000 con plaza de garaje; y me llega correo de la inmobiliaria diciendo que es buen momento, que notan "cierto repunte" que aproveche lo del 4% de IVA; y no se vende ni para atrás!!!

Abc 22.07.2011

Los “ghost states” “o “residencias fantasmas” se reproducen a lo largo de Irlanda. La razón es simple. Los bancos otorgaban créditos sin referencias, sin saber si sus clientes los podían pagar. Así consiguieron que aun la familia más ordinaria pidiera un crédito para su casa y luego, incluso con todo su ingreso comprometido, recibiese otra oferta para renovar su auto o comprar una villa en el Mediterráneo. Hoy cada familia irlandesa debe en promedio 142.000 euros a los bancos y el precio de las casas que compraron valen el 56% menos que en el 2006, cuando pagaron por ellas cifras disparatadas. El desempleo ha llegado al 14% desde los años de oro, cuando estaba en el 4%.

Abc 22.07.2011

Los “ghost states” “o “residencias fantasmas” se reproducen a lo largo de Irlanda. La razón es simple. Los bancos otorgaban créditos sin referencias, sin saber si sus clientes los podían pagar. Así consiguieron que aun la familia más ordinaria pidiera un crédito para su casa y luego, incluso con todo su ingreso comprometido, recibiese otra oferta para renovar su auto o comprar una villa en el Mediterráneo. Hoy cada familia irlandesa debe en promedio 142.000 euros a los bancos y el precio de las casas que compraron valen el 56% menos que en el 2006, cuando pagaron por ellas cifras disparatadas. El desempleo ha llegado al 14% desde los años de oro, cuando estaba en el 4%.

***********

Aún así el milagro económico del "tigre celta" se baso en industria especializada, software y alta tecnología., algo que aún conservan.

¿Que es lo que tenemos nosotros?

Aún así el milagro económico del "tigre celta" se baso en industria especializada, software y alta tecnología., algo que aún conservan.

¿Que es lo que tenemos nosotros?

------------------------

Venga yaaaaaaa...el exito que tu mencionas, es porque alli es donde las empresas pagan menos impuestos y claro, defraudan al resto de los paises de Europa...un asco vamos

Y con todo , tienen un paro de casi el 15 por ciento

Irlanda era un pais pequeño y esquinado y ahora va a volver a lo que fue

Nosotros tenemos 5 millones de tarugos desocupados que sólo saben amontonar ladrillos y pegar escayola. Todo un patrimonio

Para poder comentar debes Acceder con tu cuenta