Comprar una vivienda para alquilarla en Madrid o Barcelona brinda una rentabilidad bruta de la inversión superior al 4% al cierre del primer trimestre. Según los datos obtenidos por idealista.com, portal inmobiliario líder en España, la rentabilidad bruta de una vivienda en alquiler en Madrid es del 4,2%, mientras que la ciudad de Barcelona ofrece un 4,1%. En el resto de España varía entre el 3% de a coruña y el 6,3% de Lleida

De entre las grandes ciudades españolas Sevilla es la que ofrece una mejor rentabilidad, con un 4,3%, seguida por Zaragoza, donde se puede obtener un 4,2%. Bilbao y Valladolid son las menos rentables de entre los grandes mercados, con un 3,8% en ambos casos, mientras que en Valencia se queda en un 4%

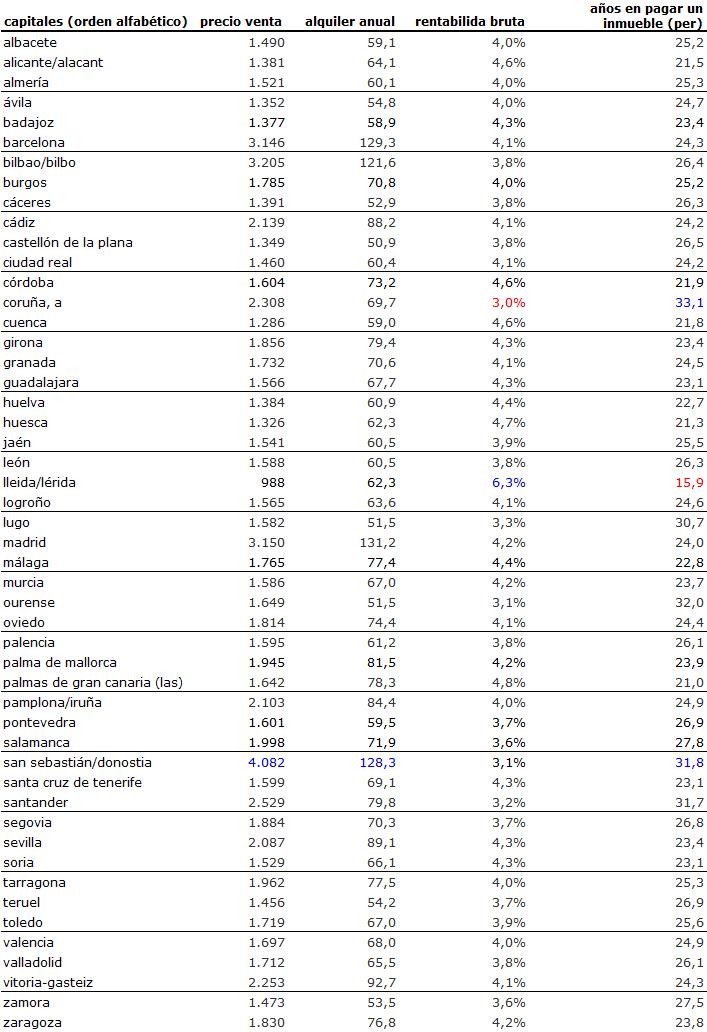

Rentabilidad de las capitales españolas

Entre el resto de capitales españolas, Lleida es la que resulta más rentable, con un 6,3% de rentabilidad. Le siguen Las Palmas de Gran Canaria (4,8%), Huesca (4,7%), Cuenca, córdoba y Alicante, con un 4,6% de rentabilidad en los tres casos. Por detrás quedan Huelva 4,4% y málaga 4,4%

Sin embargo, las rentabilidades más bajas de España son las que obtienen los propietarios de viviendas en alquiler en a coruña (3%), Ourense y san Sebastián (3,1% en ambos casos). A continuación se sitúan santander (3,2%) y Lugo (3,3%)

Según Fernando Encinar, jefe de estudios de idealista.com, “cada vez son más los casos de pequeños ahorradores que ante la incertidumbre bancaria utilizan el ladrillo como valor refugio. Los precios de la vivienda en venta siguen bajando y esta operación ofrece rentabilidades interesantes para todos aquellos que dispongan de capital y sepan ajustar el precio en las negociaciones”

Para la elaboración de este estudio, idealista.com ha dividido el precio medio de venta entre el precio de alquiler en las diferentes mercados referente a los índices trimestrales referentes al primer trimestre de 2013. El resultado obtenido es el porcentaje bruto de rentabilidad que proporciona a un propietario alquilar su vivienda. Este dato facilita el análisis del estado actual del mercado y es un punto de partida básico para todos aquellos inversores que quieran comprar activos inmobiliarios con el fin de obtener beneficios

Tablas con datos de todas las capitales analizadas por idealista.com en la página siguiente:

46 Comentarios:

Como se descuente la perdida de valor de un 5-12%... en el valor del inmueble....

Pues es una inversión no muy buena.

Esto es para los fondos buitre que compran con los descuentos de los próximos años ya hechos y al contado, sin hipotecas, ni plazos.

Para los demás no existe este negocio.

Olvidenlo. Serán engañados por cantos de sirena.

Si me lo dan a mi les doy el 5%, y neto.

Pero claro, me quedare con el 10% de su capital al año.

Por eso estamos como estamos solo pensais en rentabilidad...

Depende de muchos más variables. Un piso grande o un chalet ofrecen mucha menos rentabilidad por la inversión que un piso pequeño.Al igual un garaje es una mala inversión generalmente.

Además a partir de determinado precio la demanda es inexistente por lo que hay un techo para el alquiler que se debe conocer porque por encima no hay demanda o es poco solvente.

La probabilidad de que un jeta se te instale sin pagar en un adosado es muy superior a la de un piso pequeño. A los caraduras les gusta vivir bien gratis.

En ese estudio no se contemplan, el ibi y otros impuestos directos e indirectos, el tiempo y trámites de gestión del alquiler que es también dinero y los gastos de mantenimiento del inmueble. Además se debe descontar el tiempo entre un inquilino y el siguiente que puede bajar mucho la rentabilidad.

Todavía excepto en algunos casos concretos, el alquiler no es atractivo como alternativa de inversión. Para ello deberían bajar un 50 % los precios, entonces sique se verían rentabilidades reales del 4 %.

Esta incluida la bajada de precios de los proximos años?

Si la vivienda fue comprada antes de burbuja. OK

Si se compró en burbuja o se tiene que comprar todavia... tururú

Quien paga la perdida de valor del inmueble?

Piso por el que no pagaria mas de 50000 valor catastral minimo imputable 257000 ,que me digan que no quieren recaudar...............para cuando una actualizacion real de los precios?

Y mientras tanto, algunos van diciendo por ahí que "el pequeño ahorrador" está invirtiendo en pisos para sacar unas fabulosas ganancias por el alquiler.

Lo de fabulosas lo digo por lo que tiene de fábula....

Algunos dicen que se están consiguiendo rentabilidades alquilando de hasta el 4%, lo cual no es moco de pavo.....(evidentemente esto es en bruto sin descontar gastos ,osea neto ?)

Y además con la punzante puñalada patrimonial de sufrir los proximos años perdida de valor no menor al 10% anual

____

--Se referiran a cuchitriles de desahucio puestos en alquiler son lo único que puede rentar eso...con los inconvenientes sobrevenidos que esos inquilinos se largan o no pagan

--En cuanto a los pisos buenos y aceptables evidentemente rentan un 2 o 3 siendo centrico (descontados gastos), y eso con mucha suerte y si encuentras inquilino de cuando en cuando

--En cuanto a los pisazos, esos ya ni te cuento si acaso rentan el 1 ,y si no alquilan entran en perdidas

Alquileres desgraciadamente para ellos la mayoria del público particular, descontado innumerables gastos, reformas, impuestos en aumento y periodos sin inquilino...solo les renta un 1% como mucho

Normalmente son malas cabezas que se pillaron intentando sacar hasta el último duro con ventas imposibles ....y siguen igual pero como remedio ahora alquilando al estilo de su mala cabeza

-Nada como un piso convertido en billetes, descuidado de todo y rentando

-Vivo libre y vivo sin miedos inmobiliarios, todo esta a mi favor

-Cada dia me levanto sin miedo al futuro

-Y si España se hunde: yo emigro ligero de equipaje y sin deudas

Mejor vivir de alquiler

Vivir de alquiler te puede generar problemas como todo...pero estos nunca serán de por vida

Van aprendiendo de los inteligentes ?

Comprar una vivienda para alquilarla ofrece una rentabilidad del 4,2% en Madrid y un 4,1% en Barcelona

-------------------------

Depende de qué compres. Estoy viendo unos apartamentos de dos dormitorios de obra nueva que se alquilan por 450 euros/mes y la promotora sigue poniendo en el anuncio que los quiere vender por más de 320.000 euros (=> rentabilidad bruta del 1,5%).

En mi opinión, los posibles clientes que estarían dispuestos a pagar 320.000 euros seguro que ingresan más de 100.000 euros al año (antes quizá ingresaban menos y ahora se han pillado los dedos, pero ahora nadie paga esas cifras si no tiene esos ingresos ... y muy pocos los tienen); estoy casi completamente seguro de que esos posibles clientes no querrán vivir al lado de alguien que paga 450 euros al mes de alquiler. Y por otra parte, la mayoría de los que alquilan por 450 euros al mes no se plantea ni de lejos comprar por más de 90.000 euros, así que si la promotora se empeña en su precio de folleto, comprarán, pero en otro sitio.

Actuando con tanta inteligencia se entiende que nos va como nos va.

Pardillos,comprar viviendas para alquilar ¡ No sabemos que en España no hay justicia y los inquilinos morosos de profesion te llevan a la ruina,destrozan la vivienda,no pagan te enferman de los nervios y encima el juzgado come de ti. El que tenga dinero que mejor lo guarde en cas y viva de el, que lo ha ganado con esfuerzo.que empleen los politicos y alquilen y que tengan la suerte como la de algun propietrio que le dejan el piso comido de mierda,paredes con agujeros,sanitarios como el chocolate,calentador estropeado y un monton de años sin pagar y por si fuer poco que la justicia sea lenta,mala ,y cara.

Vaya manipulación: "idealista.com ha dividido el precio medio de venta entre el precio de alquiler en las diferentes mercados". Hasta un chaval de 1º De ESO sabría que es falso, aunque añadan la palabra bruto, porque para empezar el IPT y el IBI son cosas básicas que hay que pagar, además de la amortización del contenido ...

Muy mal los de idealista inventando números para engañar a los compradores.

Para poder comentar debes Acceder con tu cuenta