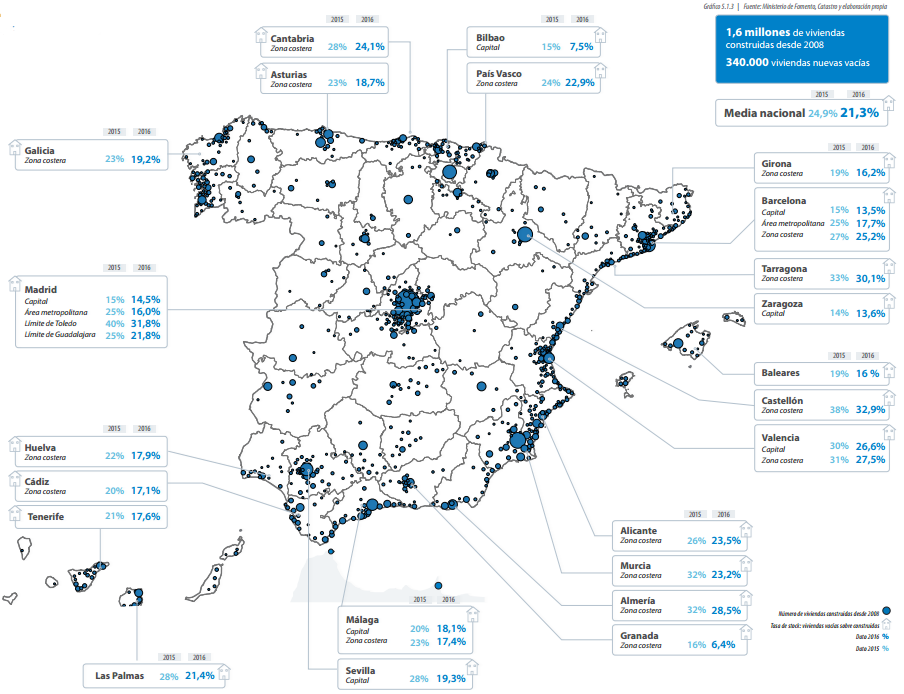

El número de viviendas nuevas sin vender a cierre de 2016 ha bajado un 12,6% anual, hasta situarse en 340.000 viviendas. entre las zonas que más han logrado reducir su nivel de stock destacan la costa granadina y la ciudad de Bilbao. Según la tasadora Tinsa, se espera una subida del precio del stock superior al 5% en Madrid, Barcelona, País Vasco y zonas costeras. Pese a que el sector aún arrastra vivienda sin vender, actualmente hay suelo disponible para levantar 1,5 millones de casas.

Aunque todas las provincias han reducido sus niveles de sobreoferta en los últimos doce meses, la velocidad de absorción ha sido dispar en función de las ubicaciones. Paralelamente, la obra nueva también se ha ido reactivando de forma selectiva. Actualmente, hay 63.100 viviendas en construcción.

{kind=link}

autorizado

Las zonas donde más se ha reducido el stock son la costa granadina y la ciudad de Bilbao, que han reducido a la mitad su tasa de desocupación en el último año hasta dejar por debajo del 10%% la proporción de vivienda vacía sobre la finalizada desde 20008. También han registrado un elevado ritmo de absorción las áreas metropolitanas de Madrid (área de influencia) y la ciudad de Sevilla, donde la tasa de stock ha pasado del 25% al 16%, en el primer caso, y del 28% al 19,3%, en el segundo.

En cambio, donde la absorción ha sido más lentas es en las ciudades de Madrid y Zaragoza, que apenas han reducido la desocupación en el último año. Hay que tener en cuenta que ambas ubicaciones, al igual que Barcelona, tienen un nivel de stock prácticamente técnico, por debajo del 15%. Un 14,5% en el caso de la ciudad de Madrid, un 13,6% en Zaragoza capital y un 13,5% en la Ciudad Condal.

{kind=link}

autorizado

Las previsiones que maneja Tinsa apuntan a que el precio de la vivienda en stock subirá más de un 5% en un 9% de la oferta existente, mientras que en 2015 solo se esperaba una revalorización significativa en apenas un 2%. Las áreas metropolitanas de Madrid y Barcelona, País Vasco y zonas costeras de Alicante, Málaga y Cádiz concentran las mejores previsiones. Se espera que el valor mejore en el 40,4% del producto terminado en stock. La previsión más extendida (44,7%) es que los precios se van a mantener estabilizados.

Situación y perspectivas del stock suelo finalista (solares)

El estudio de Tinsa ha analizado la disponibilidad de suelo finalista ubicado en las áreas de expansión de los municipios, es decir, fuera del casco urbano. Se entiende por suelo finalista (solares) aquel que ha terminado toda su gestión urbanística y tiene las obras de urbanización finalizada. Actualmente, existe en España suelo finalista para levantar 1.565.000 viviendas, cantidad que al ritmo actual y previsto de construcción, sería suficiente para abastecer el mercado durante los próximos 8,6 años.

En cuanto a la ubicación de este suelo finalista, el 52% se encuentra en las capitales de provincia y las ciudades de más de 50.000 habitantes. Otro 15,2% se ubica en las áreas de influencia de las grandes ciudades, con lo que dos terceras partes de la oferta potencial de vivienda se encuentra en las áreas urbanas.

En cuanto al resto de mercados, los municipios costeros peninsulares (costa mediterránea y costa norte) aglutinan un 14,7% de las viviendas pendientes en suelo finalista, seguidas de cerca por las zonas rurales, con un 12,6%. El 5,5% restante se localiza en las islas, limitadas por su propia morfología.

El 22,6% de la bolsa de suelo existente en España podría quedar absorbida en menos de 2 años. otro 48,8% tendría un horizonte temporal de un lustro y el otro 28,7% tendría un plazo de absorción de más de 10 años.

En algunas de las ciudades y ámbitos donde se ha reactivado la construcción de vivienda por cualquiera de las causas arriba mencionadas, se presenta además escasez de suelo finalista que puede crear tensiones del mercado de obra nueva. Es el caso de:

- Las zonas de expansión al norte de Madrid y algunos puntos concretos de su corona metropolitana, como Pozuelo, Coslada o Rivas.

- En Barcelona, en los principales núcleos del Bajo Llobregat y El Garraf, con especial atención a Castelldefels y Sitges. También la ciudad de Sabadell.

- La ciudad de Málaga.

- Baracaldo y Getxo en el entorno de Bilbao.

- Otras capitales y grandes ciudades como Almería, Vigo, Tarragona, Jaén, Huesca, Albacete, Zamora y Donosti.

Ya en la costa:

- Roses, en la Costa Brava.

- Calpe, Denia, Villajoyosa y Torrevieja, en Alicante.

- Marbella, Benalmádena y Fuengirola, en Málaga.

- Palma de Mallorca.

- La isla de Ibiza.

- Las Palmas.

- Arona y Adeje, en Tenerife.

1 Comentarios:

Pues que levanten, así a más de uno seguro que se le levanta también

Para poder comentar debes Acceder con tu cuenta