Uno de los mayores problemas a los que se enfrentan los jóvenes hoy en día es acceder a una vivienda, ya sea en régimen de compra o en alquiler. Una lacra que tiene al factor trabajo como gran protagonista.

Este colectivo se incorpora más tarde al mercado laboral que en generaciones anteriores al prolongar su formación académica y, una vez que empieza su trayectoria profesional, sufre una mayor parcialidad laboral que los demás trabajadores y percibe unos sueldos más bajos. Y a todo ello se suma que los salarios están subiendo menos que el precio de la vivienda y el alquiler.

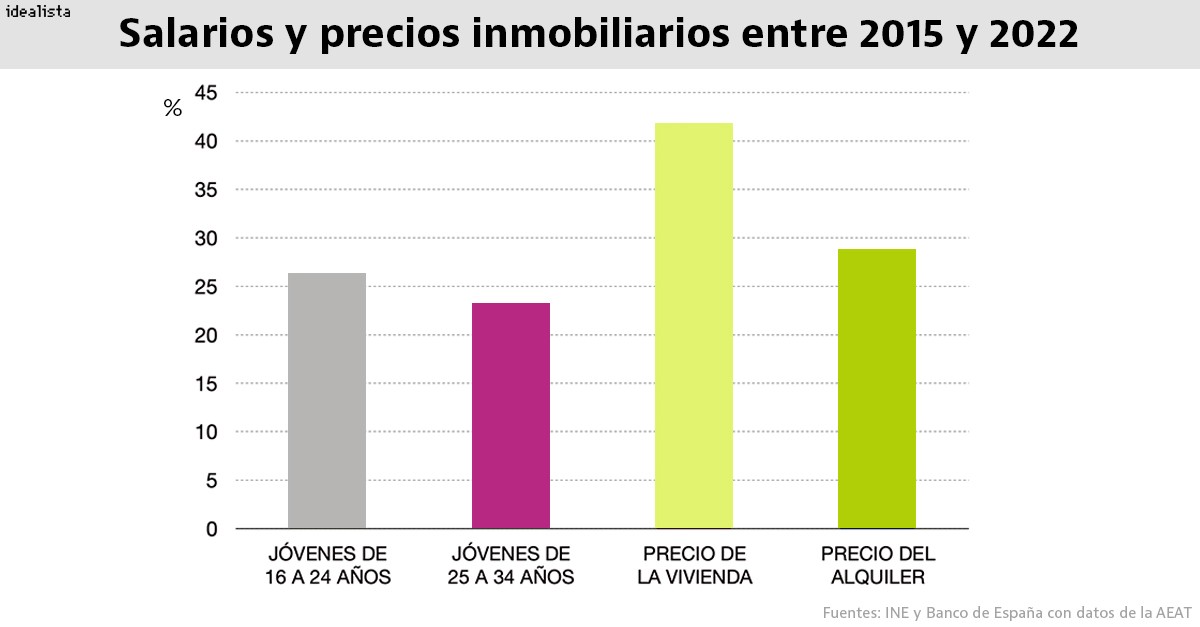

Así lo muestra un informe del Banco de España, que cifra el aumento del precio medio de la vivienda en el conjunto del país supera el 40% entre 2015 y 2022. En el caso de las rentas del alquiler, el alza experimentada en esos años ronda el 30%. Mientras, los salarios de los jóvenes de entre 16 y 24 años se ha incrementado en ese mismo cerca de un 26%; y los de aquellos que tienen entre 25 y 34 años ha subido un 24%.

“Los jóvenes son el colectivo con mayor incidencia del desempleo y de la parcialidad en el empleo y, si bien sus salarios han crecido más durante los últimos años, lo hacen en menor cuantía que los precios inmobiliarios”, afirma el supervisor financiero.

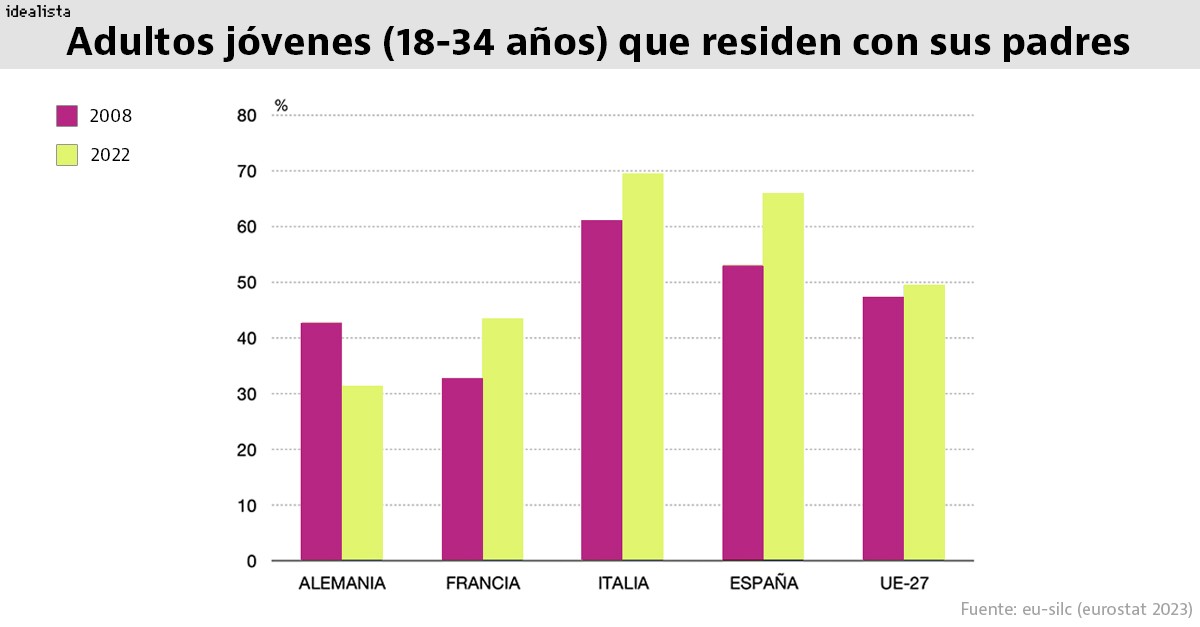

Como consecuencia, la edad en la que se independizan del hogar familiar se está retrasando cada vez más. Según el Banco de España, “las cohortes nacidas a partir de 1980 muestran un progresivo retraso en su edad de emancipación: el 66% de los jóvenes españoles entre 18 y 34 años no se habían emancipado en 2022”. En 2008, en cambio, la proporción de adultos de entre 18 y 34 años que residía con sus padres superaba por poco el 50%.

Los datos de España están por encima del promedio de la Unión Europea (donde menos de la mitad de los jóvenes residía en la vivienda familiar en 2022) y son los segundos peores de entre las grandes economías europeas. Tan solo Italia tiene un resultado peor (casi un 70%, frente al 30% de Alemania o al 42-43% de Francia).

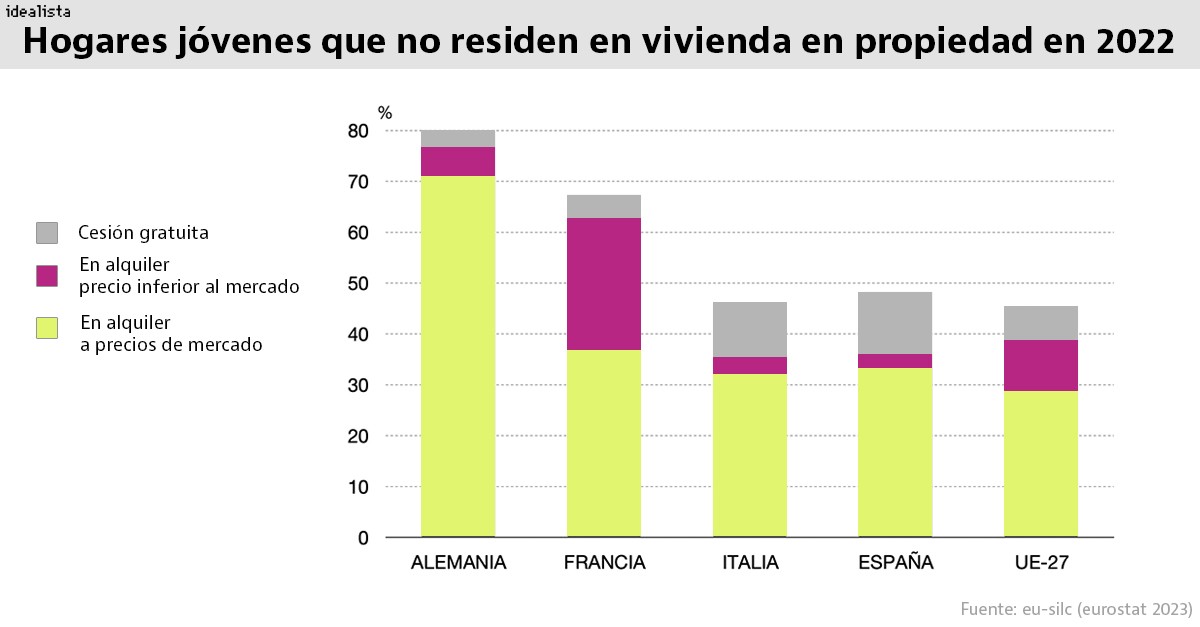

Además, España está a la cabeza de jóvenes que viven en vivendas cedidas de forma gratuita por parte de familiares, con cerca de un 15%, el doble que el promedio comunitario. En cambio, registra el peor volumen de jóvenes que viven de alquiler a un precio por debajo de mercado.

Los expertos consultados por idealista/news afirman que este colectivo está inmerso en un bucle financiero de pobreza y creen que la solución pasa por desarrollar más vivienda y promover incentivos fiscales, entre otras medidas.

Los bajos salarios, aspecto fundamental

Para Luis Corral, CEO de Foro Consultores Inmobiliarios, el problema fundamental que explica las dificultades que tienen los jóvenes para acceder a una vivienda “es la brecha existente entre el sueldo de los jóvenes y el precio de la vivienda libre. En general, el peso más grande es el económico y el problema es que en las zonas donde quieren vivir o tienen sus trabajos, los precios de la vivienda se han encarecido mucho, es el caso de Madrid o Málaga, por citar algunos ejemplos”.

Como no pueden acceder a la compra, añade Corral, “se está provocando un efecto pernicioso que les obliga a ser arrendatarios forzosos o no emanciparse. Y como la oferta de vivienda en alquiler es menor que la demanda, hay un desequilibrio en el mercado y los precios también se disparan. Eso provoca que también tengan dificultades para acceder al alquiler porque deben destinar buena parte de su sueldo. Todo esto produce un bucle financiero de pobreza. Si pagan el alquiler, no pueden ahorrar y eso dificulta el salto a la compra. Los jóvenes que no pueden compartir el importe del alquiler se quedan en casa de los padres porque tienen menos gastos y eso les genera algo de ahorro, de ahí que pasen de los 30 años y sigan sin emanciparse”-

El economista Miguel Córdoba también considera que la precariedad laboral es fundamental. “En un mercado caro y cobrando poco dinero es imposible acceder a un alquiler razonable y mucho menos a la compra de una vivienda”, argumenta. No obstante, también afirma que “la idiosincrasia de los jóvenes españoles ha cambiado bastante en las últimas décadas; cada vez se acomodan más en la casa familiar, estiran los años de formación y buscan puestos de trabajo más cómodos como oposiciones, funcionariado, etc. Les cuesta mucho la movilidad geográfica, lo cual es una nota conceptual característica de los jóvenes españoles, nada que ver con los estadounidenses o europeos en general que, en cuanto, pueden dejan el nido”.

Aunque el factor económico es el principal para los expertos consultados, no es el único. Francesc Quintana, CEO y fundador de la plataforma inmobiliaria Vivendex, asegura que, además de la capacidad financiera, también influyen otros como “las familias bajo el concepto tradicional que teníamos, la baja natalidad, la movilidad, y en particular la de la gente joven, que cambia de empleo con mucha más facilidad. En muchos casos, la vivienda fija o de propiedad puede ser un impedimento para el estilo de vida que prefieren tener”.

Lo mismo opina Miguel Ángel Gómez Huecas, presidente de las patronales inmobiliarias FADEI y AMADEI, para quien entran en juego múltiples factores. Además del precio de la vivienda, que ha subido más que los salarios en los últimos años; la precariedad laboral y la escasez de vivienda asequible, también influyen aspectos culturales y sociales. Entre ellos, el hecho de que “en España existe una fuerte tradición de permanencia en el hogar familiar, lo que puede retrasar la independencia de los jóvenes”; o que “las expectativas y prioridades de los jóvenes han cambiado, valorando más experiencias y viajes que la adquisición temprana de una vivienda”.

Otro experto que menciona el efecto cultural es Alejandro Macarrón, ingeniero, consultor empresarial y coordinador del Observatorio Demográfico del CEU, quien destaca que “en general, en el sur de Europa los jóvenes se emancipan más mayores que en Centroeuropa y los países más septentrionales, de manera tradicional”. Si a ello añadimos que además cuesta acceder a una vivienda, “la edad de independizarse de los jóvenes, lógicamente, se retrasa todavía más”. Macarrón asegura que, por tanto, “es un problema grave de España como tal, y por su incidencia en nuestro escuálido nivel fecundidad” y critica que “abordarlo en serio no es una prioridad de nuestros gobernantes, o bien, no están dando la talla al hacerlo, vistos los malos datos que tenemos en esto”.

Un problema que se está agravando

Los problemas de acceso a la vivienda por parte de los jóvenes no son nuevos, aunque sí se están agravando con el tiempo.

Emiliano Bermúdez, subdirector general de la red inmobiliaria donpiso, asegura que esta lacra existe desde hace décadas, pero antes no solo era más fácil acceder a una hipoteca, sino que además “los jóvenes tenían la salida de alquilar una vivienda”, mientras que ahora también tienen complicaciones económicas para pagar la renta, en un momento en el que el mercado está en máximos históricos.

Según idealista, el precio del arrendamiento en abril alcanzó por primera vez en España los 13 euros/m2 de media, con hasta 35 capitales de provincia batieron récord, incluyendo Madrid, Barcelona, Valencia y Málaga. También está en máximos el precio medio de la vivienda protegida, que terminó 2023 por encima de los 1.166 euros/m2, según el Ministerio de Vivienda y Agenda Urbana (MIVAU).

El economista Miguel Córdoba coincide en esa visión y cree que “la situación de los jóvenes en relación con la vivienda es una especie de tormenta perfecta que se ha producido en los últimos 40 años”, y que viene respaldado por varios aspectos.

Uno de ellos es un “cambio en la idiosincrasia de los jóvenes. Prefieren alargar todo lo que puedan el período de formación hasta los 25 e incluso más años. La mejor situación económica de los padres respecto de épocas anteriores les permite no tener que trabajar en muchos casos y dedicarse a obtener una formación mayor pero que no necesariamente supone en nuestro país una mayor remuneración futura, habida cuenta de la falta de conexión entre la enseñanza universitaria y las necesidades reales de las empresas”, afirma Córdoba.

A ello se suma que “la crisis financiera cambió completamente el panorama de la promoción inmobiliaria en España. Ahora se construyen pocas viviendas y en zonas muy localizadas e incluso con calidades elevadas, lo cual encarece el precio de las mismas. En paralelo, la población española ha crecido en casi tres millones de personas en los últimos 15 años, y en algún sitio se tienen que meter, por lo que la falta de oferta y el aumento de la demanda tiran para arriba de los precios, lo que hace inviable que los jóvenes en su primera fase laboral puedan acceder a alquilar o a comprar”.

En tercer lugar, el economista menciona la irrupción de los pisos turísticos que, “en determinadas zonas tensionadas, tira a su vez de los precios de alquiler hacia arriba e impide que la población autóctona pueda competir con los extranjeros”.

Otro de los factores que conviene recordar es que apenas el 2,5% del parque residencial en España es vivienda protegida, lo que se traduce en la tercera peor cifra de Europa, solo superada por las de Portugal y Rumanía. Por tanto, hay una gran escasez de vivienda asequible, la más necesaria para los jóvenes.

Aumentar la oferta y otras medidas urgentes

Los expertos consultados aseguran que el reto de facilitar el acceso a una vivienda a los jóvenes es complejo y requiere de medidas en diferentes campos. La más importante es aumentar el parque de viviendas en España, aunque también mencionan incentivos fiscales y medidas destinadas a agilizar los trámites burocráticos para incentivar los cambios de uso de edificios no residenciales (oficinas, locales comerciales…) en viviendas.

El coordinador del Observatorio Demográfico del CEU sostiene que “si no aumenta más el parque de viviendas que necesita la población -la cual solo crece por inmigración masiva, ya que hay de 150.000 a 200.000 más muertes de españoles nativos al año que nacimientos de madres nacidas en España-, y no se abordan las demás causas del alto paro juvenil y los bajos salarios juveniles, no aumentará la accesibilidad de la vivienda a los jóvenes”, afirma Alejandro Macarrón.

Su opinión coincide con la del CEO de Foro Consultores Inmobiliarios, quien insiste en que “hay que empezar por planificar un parque de viviendas público, algo que se tendría que haber hecho hace tiempo porque es un proceso largo. No se pueden hacer miles de viviendas de golpe, eso es imposible, pero lo que sí que está claro es que hay que empezar ya porque el problema cada vez será mayor”.

Para ello, añade Corral, “es necesario la coordinación de las administraciones porque se necesita financiación. La colaboración público-privada es fundamental para poner en marcha un parque de viviendas protegidas. Es complicado que todo recaiga en las Administraciones y ahí debería entrar la iniciativa privada, pero para ello debe considerarlo económicamente atractivo. Hacer vivienda requiere recursos y buscar fórmulas tradicionales y reparto de cargas con la entrada de especialistas”.

Otro asunto que debe abordarse, según Corral, es “acortar todo el proceso para agilizar los trámites urbanísticos, las licencias y la creación de suelo para vivienda protegida. Las licencias se eternizan y obstaculizan la puesta en marcha de viviendas en el mercado”. Y asegura que, “al final, todo pasa por tener un parque de viviendas en alquiler o en venta bien gestionado, porque redactar leyes que controlen el mercado no parece que esté dando buenos resultados”.

Por su parte, el presidente de las patronales inmobiliarias FADEI y AMADEI apuesta por “destinar más suelo y recursos a la construcción de vivienda pública y con precios asequibles”, así como por “incentivar la creación de un parque de viviendas en alquiler a precios asequibles, y dar ayudas directas (subvenciones) al alquiler o a la compra de vivienda para jóvenes con bajos ingresos”.

En el plano económico, también ve importante “fomentar la creación de empleo estable y con salarios dignos para los jóvenes”, así como reforzar la educación financiera para que los jóvenes sean conscientes de “la importancia del ahorro y la gestión responsable de sus finanzas”. Además, Gómez Huecas insiste en que “abordar este problema requiere un esfuerzo conjunto por parte de las Administraciones Públicas, las empresas, las entidades financieras y las propias familias”.

Francisco Nomdedeu, vocal del Consejo General de los COAPI de España, también recomienda poner en marcha “más ayudas al pago del alquiler a jóvenes y más ayudas en el crédito para la compra de primera vivienda de jóvenes”, y afirma que es necesario “apoyar esas ayudas con medidas que fomenten sacar al mercado viviendas vacías y que garanticen la seguridad jurídica a las dos partes”. También ve conveniente desarrollar “políticas de creación de suelo de para vivienda social y vivienda a precio asequible”, sobre todo a nivel municipal, “para que en sus planes generales contemplen la calificación de terrenos para construir vivienda social y vivienda de alquiler a precio asequible”.

El CEO de Vivendex apunta en esa misma dirección. En su opinión, “el acceso a una vivienda de alquiler está siendo dramático, especialmente en las grandes ciudades. Y necesitamos implementar políticas de suelo expansivas y valientes, que incluyan la creación de barrios enteros y faciliten los servicios y las comunicaciones para descentralizar la vivienda. Si conseguimos oferta de alquiler, facilitaremos la movilidad; y si el precio es de algún modo asequible, lograremos ahorrar, lo que nos permitirá comprar una vivienda en el futuro".

Otra alternativa que valoran los expertos es fomentar los cambios de uso de edificios de oficinas o locales comerciales en viviendas, con el objetivo de incrementar más la oferta de pisos en el mercado. “Muchas tiendas o bajos comerciales que se están quedando podrían habilitarse para proporcionar alquileres sociales a jóvenes durante los primeros años de su desarrollo profesional. En general, habría que localizar todo aquellos susceptible de habilitarse y alquilarse para conseguir facilitar el acceso al alquiler a los jóvenes españoles, aunque la solución es el plan a medio y largo plazo de incremento de la construcción de viviendas”, asegura Miguel Córdoba.

Mientras tanto, insiste el economista, “habría que destinar todas las viviendas que se pudiera a alquiler social para los jóvenes de menor nivel adquisitivo, con conciertos con SAREB y acuerdos con entidades financieras para poner en alquiler pisos adjudicados y no ocupados… En cualquier caso, sería preciso un plan a medio y largo plazo que contase con el consenso de Gobierno y oposición”.

Otra de las propuestas más mencionadas es la aplicación de incentivos en materia de impuestos para que los propietarios saquen más viviendas al mercado del alquiler, unida a reforzar la seguridad jurídica en el mercado en materias como el desahucio por impago o la okupación ilegal, y evitar medidas intervencionistas, como los topes al alquiler que contempla la Ley de Vivienda, que ya están en vigor en Cataluña y que el Gobierno estudia cómo aplicarlo en el conjunto de España, incluso si las CCAA no quieren declarar zonas tensionadas.

En este sentido, Miguel Córdoba explica que “el marco legal y fiscal español supone que los propietarios tengan que pagar elevadas cantidades por gastos de comunidad, IBI e IRPF que, lógicamente deben trasladar al inquilino, lo cual encarece notablemente el alquiler de la vivienda. A ello hay que añadir el riesgo de impago y las dificultades de desahucio para colectivos vulnerables o los problemas de okupación. Ello, unido a las limitaciones de incremento de alquiler, hace poco atractivo para los tenedores de vivienda el animarse a alquilar”.

Por último, los expertos aprovechan para criticar la Ley de Vivienda que entró en vigor hace justo un año y piden que las políticas destinadas a solucionar el problema del acceso a la vivienda en España sean más rigurosas y largoplacistas, y menos ideológicas.

Según el subdirector general de la red inmobiliaria donpiso, “las últimas políticas en materia de vivienda van en contra del problema real y lo único que hacen es agravarlo. Estamos ante una situación muy compleja y no veo un interés claro por solucionarlo ni medidas creativas. El mercado tiene que fluir con normalidad porque si no vamos a entrar en la tormenta perfecta. Si el Estado interviene, se generan ineficiencias y van a provocar un mayor colapso del alquiler. Hay que abordar el problema con objetividad y rigurosidad y no con tanta ideología, ocurrencias y populismo”, sentencia Emiliano Bermúdez.

España, a la cola de la vivienda protegida en Europa y con el precio en niveles récord

En un momento donde la vivienda protegida es un pilar fundamental para garantizar el acceso a un hogar digno, España se encuentra rezagada en Europa, con cifras alarmantes que evidencian una crisis habitacional latente. Según la consultora JLL, apenas un 2,5% de su stock es vivienda asequible, el tercer peor dato del Viejo Continente, sólo superado por los de Portugal y Rumanía, y lejos del 30% que registra Países Bajos. Mientras tanto, la producción de nuevas unidades se mantiene estancad

El Gobierno estudia la fórmula para aplicar la Ley de Vivienda en las CCAA que se niegan a usarla

El secretario de Estado de Vivienda y Agenda Urbana, David Lucas, ha confirmado que el Gobierno está estudiando la fórmula para aplicar la Ley de Vivienda, que incluye mecanismos para regular el precio del alquiler, en aquellas comunidades autónomas que se niegan a usarla. Según ha explicado en una comparencia en el Congreso para contestar a diferentes cuestiones de los grupos parlamentarios en materia de vivienda, el objetivo no es reformar la normativa, sino reforzarla para que aquellas re

Para poder comentar debes Acceder con tu cuenta