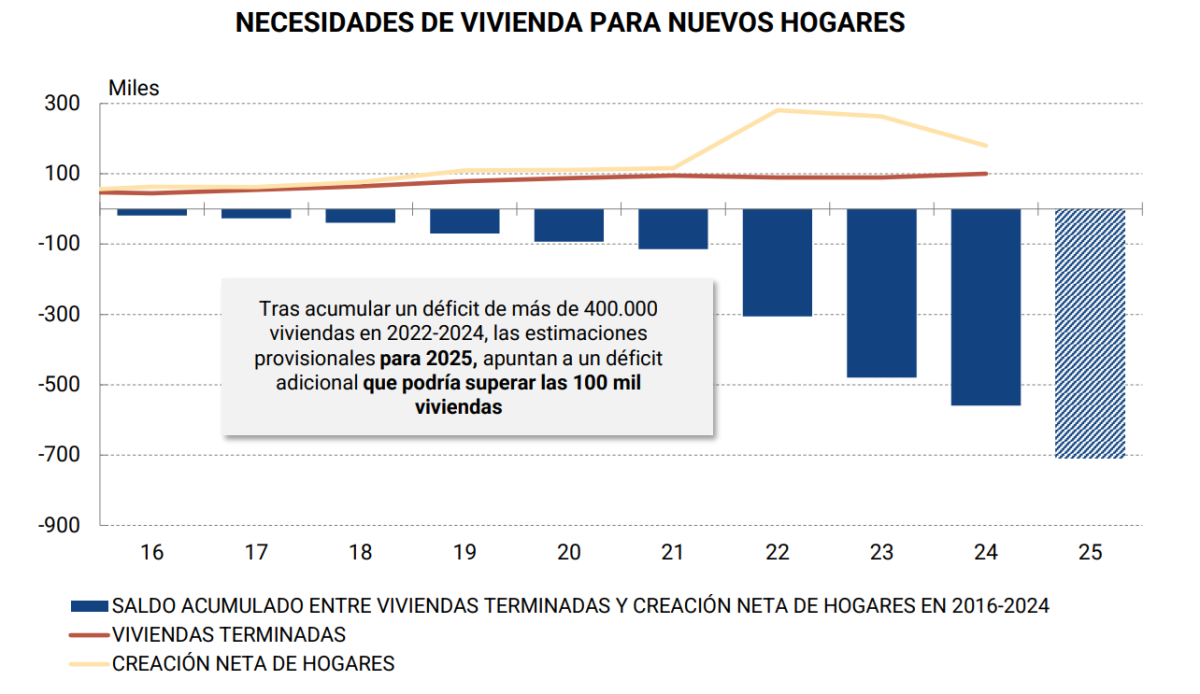

Las previsiones que publicó el Banco de España en primavera de 2024 sobre la cantidad de viviendas que se tendrían que construir para equilibrar el mercado ya se han quedado cortas.

Por aquel entonces, y con Pablo Hernández de Cos al frente, el supervisor financiero cuantificó el déficit de viviendas acumulado respecto a la creación de hogares en 600.000 unidades, aunque sus últimas estimaciones elevan dicho volumen en otras 100.000 más.

Así consta en la presentación que ha hecho esta semana el gobernador de la institución, José Luis Escrivá, en un encuentro celebrado en el Consejo General de Economistas para hablar sobre el actual entorno económico y los retos futuros a los que se enfrenta España.

Según menciona el documento, "tras acumular un déficit de más de 400.000 viviendas en 2022-2024, las estimaciones provisionales para 2025 apuntan a un déficit adicional que podría superar las 100.000 viviendas". Teniendo en cuenta esta última proyección, la falta de viviendas alcanzaría las 700.000 unidades en la última década. Unas estimaciones similares a las que publicó idealista/news a principios de año, que hablaban de la falta de unos 740.000 inmuebles entre 2010 y 2024.

Según el supervisor financiero, el 50% de ese déficit de viviendas se concentra en los mercados inmobiliarios más dinámicos del país (Madrid, Barcelona, Valencia, Alicante y Málaga) y es el detonante de la escalada de precios que se está produciendo de forma generalizada en el país. "En términos reales, los precios actuales están en niveles similares a los de 2004", destaca el Banco de España.

Según los datos del Ministerio de Vivienda y Agenda Urbana (MIVAU), el precio medio de la vivienda libre se disparó un 10,4% en el segundo trimestre del año, hasta alcanzar 2.093,5 euros/m2, lo que se traduce en el tercer valor más alto en lo que llevamos de siglo, sólo superado por los los 2.095,7 euros/m2 del segundo trimestre de 2008 y el récord histórico vigente de 2.101,4 euros7m2 del primer trimestre de 2008. Mientras, el valor tasado de la vivienda protegida se quedó al borde de los 1.200 euros/m2, lo que se traduce en el importe más elevado de la serie.

La presentación del Banco de España recuerda que la fortaleza de la demanda residencial actual está impulsada por varios factores, como el aumento de la población por flujos migratorios, la reducción del tamaño de los hogares, la creciente concentración de la población en grandes núcleos urbanos o la demanda de extranjeros no residentes. Y todo ello se produce en lo que bautiza como "un contexto de oferta de vivienda relativamente rígida".

La diferencia entre la producción de nuevas viviendas y la creación de nuevos hogares viene determinada por una batería de condicionantes, como la escasez de suelo finalista, la falta de mano de obra cualificada en el sector de la construcción, el incremento de la oferta destinada al alquiler de temporada, la incertidumbre regulatoria o la falta de inversión.

Un cuello de botella para la economía

El principal riesgo que ve el Banco de España de la situación actual es que "esta escasez de stock de vivienda para hacer frente al elevado ritmo de creación de hogares se puede convertir en un cuello de botella para la economía".

El supervisor financiero no es el único que ha utilizado el término "cuello de botella" para hablar del peligro de que el desequilibrio entre la oferta y la demanda se mantenga. También lo han utilizado en los últimos meses CaixaBank y el Banco Central Europeo (BCE).

A finales de julio, el consejero delegado de CaixaBank, Gonzalo Gortázar, alertó durante la presentación de resultados de la entidad del primer semestre que los problemas de acceso a la vivienda podrían convertirse en “un cuello de botella importante” para la economía española si no se toman medidas urgentes.

Según el banquero, si no se incrementa la oferta de vivienda, “cada vez más personas no podrán acceder por falta de renta”, un problema que hasta ahora se ha mitigado gracias a unas condiciones hipotecarias "extraordinariamente atractivas" (con tipos bajos y cuotas asequibles), pero que podrían no mantenerse a medio plazo. Para revertir la situación, Gortázar insistió en la necesidad de buscar acuerdos políticos amplios y dejar la vivienda “fuera del populismo y del debate estéril”, así como en reducir los trámites burocráticos y liberar suelo para impulsar el desarrollo de nuevas viviendas.

Al margen del consejero delegado de CaixaBank, quien también ha utilizado la expresión de cuello de botella es Luis de Guindos, exministro de Economía y actual vicepresidente del Banco Central Europeo (BCE), quien afirmó durante una entrevista el pasado mes de febrero que el problema de la vivienda es un 'cuello de botella' para la sostenibilidad del ritmo de crecimiento de la economía española, y achacó el fuerte aumento de los precios de la vivienda a que la demanda crece mucho más que la oferta.

Sin visos de mejora a corto plazo

La crisis habitual se ha convertido en el principal problema para los ciudadanos, según muestran las encuestas del CIS de los últimos meses. Y el Banco de España descarta que el desequilibrio entre oferta y demanda que se está produciendo actualmente pueda reducirse de forma significativa a corto plazo y ha pedido un marco jurídico estable que evite que se genere un problema social de "primera magnitud".

Sigue toda la información inmobiliaria y los informes más novedosos en nuestra newsletter diaria y semanal. También puedes seguir el mercado inmobiliario de lujo con nuestro boletín mensual de lujo.

GAD3 alerta del impacto de la falta de vivienda: "Esta sociedad va a colapsar"

La dificultad para acceder a la vivienda lleva meses como la preocupación número uno de los ciudadanos en España. Una situación que está generando desigualdad y que no tiene visos de resolverse a corto plazo. Narciso Michavila, presidente de la consultora de investigación social GAD3, ha alertado durante unas jornadas inmobiliarias de que la situación está al borde del colapso y que la vivienda será el factor determinante en las futuras elecciones en la mayoría de los países occidenta

El Banco de España alerta: "El exceso de demanda de vivienda irá a más en los próximos años"

El gobernador del Banco de España, José Luis Escrivá, ha destacado que los informes anuales de 2024 y 2025 constatan la existencia de un exceso de demanda extraordinario en el mercado de la vivienda que "va a ir probablemente a más en los próximos años". Escrivá ha defendido poner en marcha medidas con la colaboración de todas las administraciones, desde el nivel local, autonómico y el Estado, orientadas a incentivar y expandir la oferta de vivienda.

Para poder comentar debes Acceder con tu cuenta