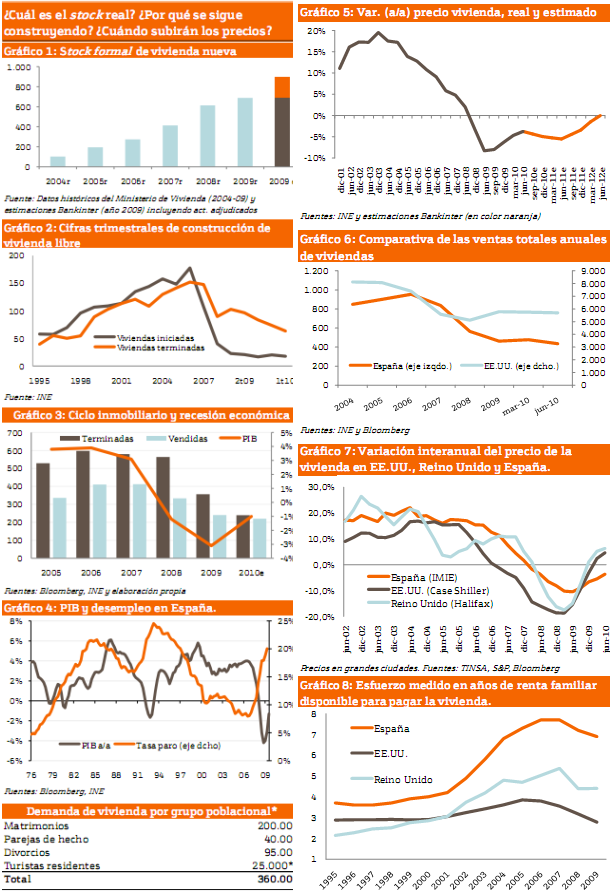

Bankinter ha elaborado un informe inmobiliario en el que repasa el pasado, presente y futuro del sector en España. Según sus cálculos, al precio de la vivienda le queda un retroceso adicional de un máximo del 6% (frente al 12% que ya lleva perdido según el instituto nacional de estadística -ine-) durante los próximos 3 ó 4 trimestres. Después, se estabilizará y no volverá a recuperar terreno hasta finales de 2013 o 2014

Esto en lo que a precios se refiere. Respecto al stock de viviendas nuevas, bankinter calcula que hay aproximadamente 900.000 casas. "Creemos improbable que siga aumentando porque actualmente las ventas de casas nuevas y casas terminadas se encuentran equilibradas en aproximadamerte 230.000 unidades/año", señalan

Sin embargo, creen que dicha cifra "perdurará hasta que vuelva a crearse empleo neto, cosa que no esperamos suceda hasta finales de 2012, cuando creemos el Productor interior bruto (PIB) vuelva a crecer por encima de 2%". Si se cumplen sus previsiones, calculan que a lo largo de 2013 el actual stock podría reducirse a la mitad (450.000 unidades), una situación que permitiría reactivar la construcción residencial a lo largo de 2014 y probablemente también los precios

Por todo esto, bankinter opan que "el sector inmobiliario se enfrenta a un período de travesía en el desierto de unos 3 años en términos de demanda y precios". Al final de dicho periodo, añaden, la demanda final de vivienda nueva será, en términos sostenibles, de aproximadamente 360.000 viviendas anuales frente a los 412.000 del pico del ciclo (2005/06)

Por lo tanto, la recuperación del mercado de vivienda español podría tener lugar a partir de 2014. Sólo contemplan un escenario de mejoría sobre su escenario central, y es que el empleo mejorase

El futuro de los precios

"La evolución de los precios, a pesar de que acumula seis trimestres consecutivos de caídas interanuales, sugiere que los descensos se están moderando y la peor fase del ajuste en precios podría haber pasado", según bankinter. Estima que la vivienda descenderá como mucho otro 6% (según la métrica del ine) a corto plazo. Sin embargo, piensa que los precios se estancarán a partir de entonces durante unos años por lo que no habrá subidas hasta al menos 2013/2014 por tres factores:

A) los pisos de bancos y cajas: Estas viviendas están sujetas a rebajas de precios y sometidas a venta activa no sólo ahora, sino que será tanto más así cuando la situación de mercado mejore. Esto puede representar una presión de oferta que limite los futuros repuntes de precios (ver pisos de bancos en venta)

B) La oferta de vivienda usada: la estructura de propiedad en España hace que actualmente los propietarios no vendan por debajo de un determinado nivel de precios. Sin embargo, llegado el momento en que éstos se recuperen la oferta de vivienda usada regresará al mercado, frenando esa misma recuperación

C) Esfuerzo familiar excesivo: paro y rigidez de precios mantinen elevadas las cifras de esfuerzo para comprar casa. Bankinter cree que el ratio de esfuerzo sólo mejorará a partir de ahora en base a un aumento de la renta familiar disponible, ya que las caídas adicionales de precios son limitadas, lo que pone de manifiesto de nuevo que la variable fundamental es la recuperación del empleo

El cambio en cifras

A lo largo de su informe, bankinter relata los cambios vividos por algunos datos que describen la catarsis del mercado inmobiliario español. Por ejemplo, ofrece las variaciones de:

- El peso de la construcción residencial en el PIB: del 7,8% en 2003 al 16,3% en 2008

- La demanda final de vivienda nueva: de 412.00 en 2007 hasta unas 210.000/230.000 en 2010

- El nº total de transacciones de vivienda: desde 955.000 en 2006 hasta 464.000 en 2009

- El nº viviendas de iniciadas: de 665.000 en 2006 a 80.000 en 2009

Fotografía actual

Otros datos también ofrecen otra pieza del puzzle inmobiliario actual en España:

- Activos inmobiliario en manos de la banca: 59.700 millones de euros (a diciembre 2009)

- Demanda final real hoy: 360.000 casas/año aproximadamente

- Desagregación demanda final: 200.000 matrimonios + 40.000 parejas de hecho + 95.000 divorcios + 25.000 residentes extranjeros

- Demanda final si PIB supera el 2% (est. 2012): al menos de 395.000 viviendas/año

- Viviendas iniciadas actualmente: 70.000 al año

- Caída desde máximos actual del precio de la vivienda según el ine: 12%

- Previsión de bankinter para precios: caída adicional máxima del 6%

- Caída real de precios observada por bankinter: al menos -20%

Ver pisos de bankinter a la venta en idealista.com

¿Me puede pedir un vecino mi licencia de obra?

¿Estás haciendo reformas en casa y tu vecino te ha pedido ver tu licencia de obra? No eres el único. Las obras en comunidades de propietarios suelen despertar tanta curiosidad como dudas legales.

¿Cuáles son las zonas universitarias en Alicante? Barrios y residencias

Alicante es una ciudad dinámica y llena de oportunidades para estudiantes universitarios, especialmente en le área de San Vicente del Raspeig. Con una amplia oferta educativa y una calidad de vida envidiable, elegir la zona donde vivir es fundamental para disfrutar al máximo de la etapa universitaria. En este artículo te presentamos las principales zonas universitarias de Alicante, sus características, facilidades de transporte y servicios.

El Banco de España plantea poner coto a las hipotecas de riesgo

El Banco de España está valorando implantar límites a la concesión de hipotecas de riesgo, aquellos préstamos que superasen el 80% del valor del inmueble, con el objetivo de proteger la economía española de una posible nueva burbuja inmobiliaria. Un movimiento que responde al preocupante aumento de los precios de la vivienda y al incremento de la demanda de créditos hipotecarios, una combinación que podría generar inestabilidad en el sistema financiero si no se controla a tiempo.

Tipos de suelos para casas, ¿qué opciones hay y cómo elegirlo?

Llevar a cabo una reforma o construir un inmueble desde cero conlleva la toma de múltiples decisiones, y una de las más importantes consiste en elegir entre los diferentes tipos de suelo para casa.

Vivir en Níjar: mejores zonas, coste de vida y ventajas

Níjar, situado en pleno Cabo de Gata en la provincia de Almería, se ha convertido en uno de los destinos más atractivos para quienes buscan calidad de vida, autenticidad y la posibilidad de adquirir una vivienda a precios competitivos. Con numerosas localidades como Níjar pueblo, Las Negras o San José, residir aquí ofrece la tranquilidad de un entorno natural privilegiado. Descubre cómo es vivir en Níjar y sentir el Cabo de Gata día a día.

27 Comentarios:

Me parece bastante realista el analisis de bankinter.

Al final el ajuste de precios puede ser similar al de los años 1992-1998, en este caso 2008-2014, otros 6 años de caidas de precios, seguidos de otro periodo de subidas.

La duracion de los ciclos economicos suelen ser similares, pero en este caso las caidas de precio van a ser algo mayores dado que venimos de un periodo de crecimiento extraordinariamente largo de 10 años (1998-2008).

Mientras el precio de la vivienda no se acomode a los salarios (1000-1200 euros), creo que vamos a seguir la estela de Japón. Este pais lleva más de 15 años con reducciones de precios y estancamiento inmobiliario. Creo que la salida de esta situación la cifro, como minimo en 10 años. Ah y no he mencionado el Euribor (por cierto que esta subiendo, y sospecho que ira a más).

Mientras el precio de la vivienda no se acomode a los salarios (1000-1200 euros), creo que vamos a seguir la estela de Japón. Este pais lleva más de 15 años con reducciones de precios y estancamiento inmobiliario. Creo que la salida de esta situación la cifro, como minimo en 10 años. Ah y no he mencionado el Euribor (por cierto que esta subiendo, y sospecho que ira a más).

--------------------------------------------------------------------------------------------------------

Por favor dejad de hacer este comentario creyendo que aportáis algo interesante. En la decisión de compra de una vivienda, debe influir el precio de la misma o el diferencial de la hipoteca (que son aspectos que marcan la compra durante todo el plazo en que se pague la vivienda), pero nunca el Euribor, que en un plazo de 20-30 años cambiará de tendencia muchas veces. Aunque creáis que es un comentario inteligente (lo habéis oído por ahí y queréis quedar bien), no lo es, así que dejad por favor de argumentar semejante estupidez: el Euribor no es determinante en esto.

¿Alguien puede decirnos donde descargar ese informe?

Gracias

Solamente caen los precios de pisos cuyo estado, situación y proyecto, están en el umbral de lo inasumible. La vivienda con caracerísticas opuestas a las expuestas están en latencia, esperando comprador y su venta es perfectamente factible de acuerdo con las características de la vivienda, si ésta entra dentro de las exigencias del comprador, con un acuerdo final muy próximo, con leve plus a favor del vendedor.

- Demanda final real hoy: 360.000 casas/año aprox - desagregación demanda final: 200.000 matrimonios + 40.000 parejas de hecho + 95.000 divorcios + 25.000 residentes extranjeros ¿Nadie se muere en este país? En Francía, se ha hablado siempre de una demanda neta de 250.000 - 300.000 año con una natalidad y una inmigración bastante superior en porcentages en un país que tiene casí 40% más de habitantes...

Una vez más los teóricos se empeñan en abstraerse de la realidad para conocer la realidad misma, cuando lo que deberían es dejar de teorizar y sumergirse en la realidad para conocerla, sólo las personas que están continuamente en contacto con la realidad la conocen. ¿De dónde se ha sacado usted que los únicos que compran vivienda son los nuevos matrimonios, las nuevas parejas de hecho, los nuevos divorciados y los nuevos residentes extranjeros?, También hay otras personas que compran vivienda, por ejemplo: 1) las personas que se independizan de su actual hogar (singles y similares). 2) las personas que cambian de ubicación de trabajo (por ejemplo de una provincia a otra). 3) las personas que compran pensando en el futuro (para mi hijo, para cuando me jubile, para dejarlo en herencia, etc...). 4) las viviendas que se venden para esparcimiento (en la playa, en la montaña, para la querida, para tener un lugar privado donde trabajar/estar, etc...). 5) los que compran para alquilar o invertir. Etc...

Algunos dirán que casi todos esos al comprar pondrán la anterior vivienda en venta ..., pués no es así, mire la realidad, un alto porcentaje de los que compran por las anteriores razones no ponen su anterior vivienda en venta, mire a su alrededor y se desengañará.

Si usted es un jugador aficcionado a cualquier deporte, normalmente no representará ningún desafío para un jugador profesional, sin embargo en los negocios inmobiliarios casi todos piensan que son mejores que los profesionales y se dedican a teorizar, resulta que los profesionales inmobiliarios son los únicos que están en contacto permanente con la realidad.

No es teoría mia, es la de bankinter que justamente no me parecía correcta...

"Los profesionales inmobiliarios que son los únicos que están en contacto permanente con la realidad" a veces parecen tener problemas de lectura...

El gráfico 8: esfuerzo medido en años de renta familiar disponible para pagar la vivienda.

Es absolutamente demoledor!!!

En España 7 años frente a los menos de 3 de EE.uu!!!!!

Increible pero cierto.

Es curioso que en apenas 4 años, el esfuerzo para pagar una vivienda se ha llegado a, practicamente, duplicar. Todavia queda bajada para rato.

Para poder comentar debes Acceder con tu cuenta