Los españoles pagan más intereses que los alemanes, los franceses o los italianos por los préstamos con una finalidad que no es la compra de vivienda; esto es, préstamos personales o al consumo. Una diferencia que se explica tanto por la situación económica de los propios hogares como por el intento de los bancos de protegerse ante posibles impagos.

Esta es la principal conclusión a la que llega el Banco de España, que repasa en un informe los motivos por los que las familias domésticas deben soportar unos tipos de interés más altos que sus vecinos de las tres mayores economías de la eurozona.

“En España, los tipos de interés de los nuevos préstamos para finalidades distintas de la compra de vivienda se situaban en julio de 2020 en el 8%, un nivel relativamente elevado en comparación con el de los países de nuestro entorno”, afirma el supervisor de la banca. Los últimos datos sitúan a la Tasa Anual Equivalente de los préstamos al consumo en torno al 7,5%, por debajo de los niveles del pasado verano y del promedio de los últimos 18 años (8,77%).

Si miramos los datos del Banco Central Europeo (BCE) descubrimos que los tipos de interés de los préstamos al consumo en España sacan varios cuerpos de ventaja a los principales socios europeos y a la media de la eurozona a partir del plazo de un año (por debajo de dicho plazo, sin embargo, la cifra doméstica es una de las más bajas).

Como se observa en los gráficos, estas diferencias entre los intereses que pagan los hogares de cada país no son nuevas, sino que son una constante desde hace más de una década. Y no solo para las nuevas operaciones, sino que también quedan patentes en el saldo vivo de préstamos; esto es, los que todavía tienen importes pendientes de pago.

El estudio del Banco de España pone como ejemplo la situación de 2014, coincidiendo con el inicio de la recuperación tras la crisis económica y financiera. Por aquel entonces, los préstamos pendientes con finalidad distinta a la vivienda en España estaban sometidos a un interés medio del 6,5%, frente al 3,9% registrado en Alemania, al 4,3% de Francia o al 5,6% de Italia. En el caso de un ciudadano con un contrato de trabajo temporal, el interés se disparaba al 7% en el caso de España, frente al 4% alemán, al 5,8% francés o al 6,1% italiano.

Pero, ¿por qué se produce tal desajuste? El estudio recalca que uno de los factores es que los hogares españoles presentan un perfil de cliente más arriesgado; en primer lugar, porque están más endeudados.

Según el organismo liderado por Pablo Hernández de Cos, “se observa que en un 23% de los hogares españoles con deudas pendientes la persona de referencia es inactiva o desempleada, un porcentaje al menos 6 puntos porcentuales superior al del resto de los países considerados. No obstante, estas diferencias en el estado laboral de la persona de referencia, así como otras asociadas al nivel de activos, explican una parte de la brecha entre los tipos de interés”.

El segundo factor de influencia es que los hogares españoles están más expuestos históricamente que sus homólogos europeos a la inestabilidad laboral.

“La inestabilidad de las rentas desempeña un papel potencialmente importante en la fijación de los tipos de interés. Los hogares españoles endeudados percibían en 2017 -último año en el que la información está disponible- una probabilidad de perder su empleo o de cerrar su negocio entre 2 puntos porcentuales y 17 puntos, respectivamente, superior a la reportada por los hogares alemanes y franceses. Además, la probabilidad de experimentar entre 2011 y 2014 una caída de renta fue superior a la observada entre los hogares alemanes”, recalca el informe, que añade que “las entidades financieras tienen en cuenta esta inestabilidad a la hora de fijar las condiciones crediticias, ya que los tipos de interés predicen tanto una mayor inestabilidad de la renta futura como retrasos en el pago de las deudas. Por tanto, la mayor inestabilidad de las rentas de los hogares ayuda a explicar el diferencial de los tipos de interés entre España y los países de nuestro entorno”.

A grandes rasgos, y como sucede en otros países europeos, los clientes con un contrato fijo suelen pagar menos intereses que los que tienen un contrato temporal.

Y el problema es que, como subraya el estudio, “los hogares españoles con préstamos personales difieren de los del resto de los países, en promedio, en cuanto al estado laboral de la persona de referencia y a la riqueza del hogar. Entre los hogares españoles con préstamos personales se observa una mayor incidencia del desempleo y de la inactividad (23,3%, entre 8 y 10 puntos porcentuales más que en Alemania e Italia, y 20 puntos porcentuales por encima de la observada en Francia), así como una menor proporción de empleo por cuenta ajena con contrato indefinido”.

A ello se suma las mayores probabilidades de perder el empleo. En 2017 los trabajadores españoles por cuenta propia percibían una probabilidad de alrededor de 20% de perder su empleo en los 12 meses siguientes, 10 puntos más que en el caso de los hogares alemanes o franceses, y 5 puntos más que en el de los italianos. Y la probabilidad percibida de pérdida de empleo en los 12 meses siguientes por los españoles con contrato temporal era entre 9 y 16 puntos superior a la de los hogares franceses y alemanes, respectivamente, aunque similar a la de los italianos.

“En suma, incluso cuando se comparan con hogares alemanes o franceses con situaciones laborales similares, los españoles endeudados se enfrentan a una mayor inestabilidad en su empleo o negocio”, insiste el Banco de España.

En este escenario, y con el fin de cubrirse de potenciales retrasos en los pagos de deuda o futuras caídas de renta, el sector financiero doméstico suele aplicar unos intereses más altos que en otros países europeos.

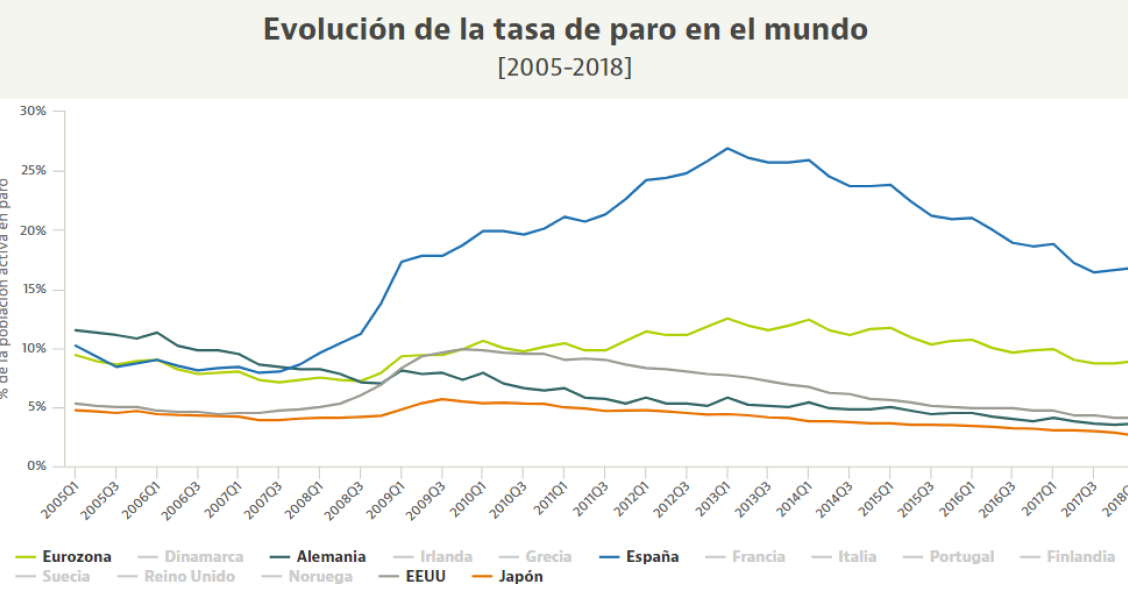

Por qué el paro en España es cuatro veces más alto que en Alemania, Reino Unido o EEUU

El mercado laboral ha dado un vuelco en España en cinco años. Si a principios de 2013 la tasa de paro batió récord al rozar el 27%, actualmente se mueve en el 15%. A pesar de la mejora, seguimos lejos del escaso 4% que registran las principales potencias mundiales. Según los expertos, entre las razones que explican esta brecha están los desincentivos al trabajo, el desajuste entre la oferta y la demanda laboral, el coste de la contratación para las empresas, la elevada temporalidad y la

Banco de España: el PIB subirá un 6% en 2021 y tardará dos años en recuperar el nivel precovid

El supervisor financiero cree que el PIB crecerá este año en torno a un 6% en un escenario central, ocho décimas por debajo de lo que predecía en diciembre. En el mejor de los casos, la economía repuntaría un 7,5% y si la situación de la pandemia se complica, el alza podría ser de apenas un 3,2%. Al igual que a finales del año pasado, cree que España no recuperará los niveles precovid hasta 2023, aunque no descarta que la remontada total se retrase.

Banco de España: un 25% de los españoles no tenía trabajo durante el confinamiento ni pudo buscarlo

Un estudio del Banco de España, basado en datos de la oficina de estadísticas comunitaria Eurostat, sitúa al mercado laboral doméstico como el más afectado por la primera oleada del coronavirus en la eurozona. Durante el segundo trimestre, en pleno estado de alarma, España lideró las suspensiones temporales de empleo, el aumento de la población inactiva que no pudo buscar trabajo por las restricciones a la movilidad y también la caída de las horas trabajadas. En consecuencia, registró

Para poder comentar debes Acceder con tu cuenta