Francia ha centrado estas miradas la atención de los mercados y de la agenda política europea. La segunda mayor economía de la Unión Europea ha sufrido en los últimos días un cambio de Gobierno y está inmersa en una crisis de confianza por su incapacidad para equilibrar sus finanzas públicas.

El pasado lunes, 8 de septiembre, el entonces primer ministro François Bayrou se sometió a una cuestión de confianza en la Asamblea Nacional, en busca de un apoyo a sus medidas de reducción del gasto público, que prometía un recorte de casi 44.000 millones de euros con el objetivo de reducir el déficit. Pero su plan recibió 364 votos en contra y solo 194 a favor.

Tras la derrota parlamentaria, Bayrou presentó su dimisión al presidente francés, Emmanuele Macron, que nombró de inmediato a un nuevo primer ministro para evitar la convocatoria de nuevas elecciones. El nuevo jefe del Ejecutivo galo es Sébastien Lecornu, que hasta ahora había ejercido el cargo de ministro de Defensa.

Este ha sido el tercer cambio de Gobierno en Francia en poco más de un año y el quinto primer ministro en los últimos dos ejercicios, toda una señal de la elevada fragmentación política y la consiguiente dificultad para alcanzar acuerdos. Y este es justo el problema que hay detrás: el mercado está perdiendo la confianza en la capacidad del país para llegar a acuerdos a gran escala y hacer frente a los desequilibrios que arrastra la economía.

Aunque no se está produciendo un efecto contagio ni existen señales de pánico en las bolsas, las tensiones sí se están reflejando en el mercado de bonos y se ha producido un aumento del diferencial de los tipos de interés que exigen los inversores para comprar deuda pública francesa.

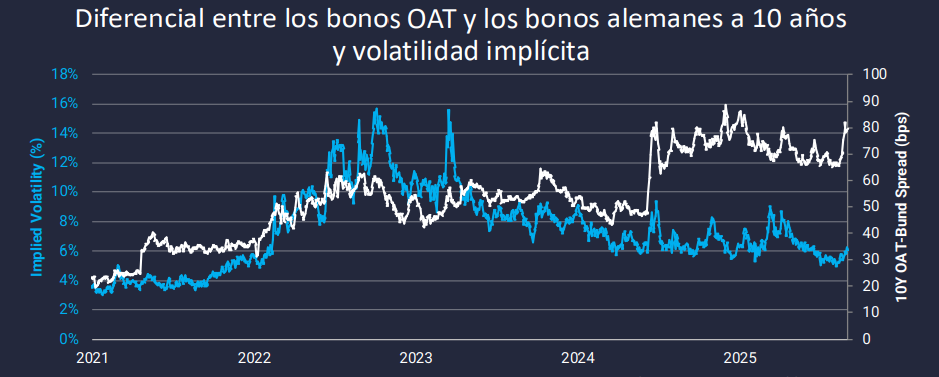

Según explican desde Lazard, “este movimiento pone de relieve el deseo de los inversores de beneficiarse de una prima de remuneración más elevada por mantener deuda francesa en lugar de deuda alemana”, considerada como la más segura de Europa.

En cuestión de días, el diferencial entre los bonos a 10 años franceses y alemanes ha llegado a superar los 80 puntos básicos, acercándose a los máximos de finales del año pasado, mientras que el rendimiento del bono francés a 10 años ha superado el 3,47%, su nivel más alto desde 2003. Además, ha superado al rendimiento de los bonos italianos por primera vez desde que existe el euro.

Según 'Bloomberg', esta circunstancia se fundamenta en razones técnicas, ya que el bono francés pasó a tener un vencimiento ligeramente superior al de su par italiano, con su consiguiente afectación sobre la rentabilidad. No obstante, también es un síntoma de las dudas de la capacidad de Francia para reducir su déficit y deuda.

“Francia no es periferia por estructura, pero el mercado la está apreciando como tal por el riesgo político y, sobre todo, fiscal”, afirma Kai Torrella, consejero delegado de Gesinter.

Y es que el país se financia ya a niveles comparables a Italia, aunque su deuda pública es menor sobre su PIB. Esto se debe, según Torrella, a que “el mercado premia más la credibilidad de un ajuste que el volumen absoluto de deuda”.

La deuda pública de Francia ronda los 3,3 billones de euros (el doble que en España), pero su peso es del 114% del PIB, frente al 140% que representa en Italia y al 103,4% del PIB doméstico.

Aun así, añade Torrella, “Italia ha logrado estabilizar sus bonos gracias a un relato fiscal más consistente. En cambio, Francia necesita demostrar que sus medidas son factibles e implementables en el corto plazo para frenar la desconfianza. El problema no es el volumen de deuda, sino la ausencia de un anclaje presupuestario creíble”.

Inestabilidad, pero sin crisis financiera

Los expertos dan por hecho que la inestabilidad no ha terminado con el nombramiento del nuevo primer ministro. Este viernes, 12 de septiembre, la agencia de calificación Fitch va a revisar el rating de Francia (y son muchos los rumores que apuntan a que habrá una rebaja de su calificación desde la actual AA- con perspectiva negativa), mientras que el próximo 18 de septiembre hay convocada una huelga general en el país, unas citas que podrían mantener la presión sobre la prima de riesgo francesa.

Según el consejero delegado de Gesinter, la hipotética rebaja de rating podría tener un impacto significativo en los diferenciales soberanos, el coste de financiación y la estabilidad bancaria. “Si la rebaja implica un salto de escalón, las carteras con mandatos más restrictivos tendrían que ajustar posiciones, amplificando el efecto de mercado”, advierte Torrella.

El escenario que dibuja de cara a los próximos meses es de volatilidad elevada en la deuda gala, algo ya anticipado por las grandes gestoras internacionales. Desde Gesinter coinciden en esta teoría y crecen que “mientras persista la incertidumbre, la volatilidad será inevitable, sobre todo en la renta fija”.

Desde ING también descartan que los rendimientos de los bonos del Tesoro de Francia (OAT) puedan estrecharse de forma significativa a corto plazo y alertan de que “el potencial alcista sigue siendo considerable”.

No obstante, no se espera que la situación llegue a provocar una crisis financiera o que llegue a provocar un contagio a la deuda periférica (donde se incluyen la griega, la italiana, la española y la portuguesa) por varios factores.

Por un lado, porque el Banco Central Europeo (BCE) podría activar el Instrumento para la Protección de la Transmisión (TPI), para comprar deuda pública francesa y crear un cortafuegos si se producen tensiones especulativas que puedan disparar las primas de riesgo de los países de la eurozona.

Y, por otro lado, porque la continuidad de Macron como jefe de Estado asegura un mínimo de confianza y esperanza en que la situación pueda revertirse. Según opina Samy Chaar, economista jefe y CIO de Suiza de Lombard Odier, “los problemas políticos y fiscales de Francia no desaparecerán con un cambio de primer ministro. Sin embargo, no prevemos que una crisis política se convierta en una crisis financiera”.

Lazard tampoco espera que estalle una gran tormenta, porque “los inversores consideran que el riesgo político francés forma ahora parte del panorama” y que ha pasado a ser “una ‘incógnita conocida’ para los mercados”.

Los presupuestos, una prioridad

Los expertos aseguran que la prioridad para el país es intentar sacar adelante los Presupuestos de 2026. Según el banco de inversión Renta 4, las cuentas públicas galas implican “un notable recorte del déficit público (el más alto de la eurozona), para lo cual necesita apoyo tanto de la derecha como de la izquierda”.

No obstante, se prevé que el ajuste sea más moderado que el propuesto por el anterior primer ministro y, por tanto, que se lleven a cabo menos recortes. “Este escenario, en principio, sería el menos negativo para los mercados”, afirman desde Link Securities.

La fecha clave del calendario presupuestario es el próximo 7 de octubre, cuando Francia debe mandar a Bruselas el borrador de sus cuentas de 2026, aunque ya se empieza a hablar de la posibilidad de una prórroga de los presupuestos actuales. Según TD Securities, lo más probable es una prórroga especial del presupuesto de 2025 para mantener el funcionamiento del Gobierno de Lecornu hasta que alcance un acuerdo entre las diferentes fuerzas políticas galas.

Sigue toda la información inmobiliaria y los informes más novedosos en nuestra newsletter diaria y semanal. También puedes seguir el mercado inmobiliario de lujo con nuestro boletín mensual de lujo.

Francia lanza un plan de ajuste: menos funcionarios, pensiones congeladas y eliminación de 2 festivos

El primer ministro francés, Francois Bayrou, ha presentado ayer martes durante una intervención especial en presencia de casi todo el Gobierno, así como de representantes de la oposición, un plan de ajuste presupuestario que ambiciona alcanzar un ahorro de 43.800 millones de euros para reducir el déficit, al tiempo que el país galo trata de encajar un aumento del gasto en defensa y que contempla medidas como la congelación de las pensiones, la reducción de empleados públicos e incluso l

El ministro de Economía de Francia descarta una crisis financiera

El ministro francés de Economía y Finanzas, Eric Lombard, ha rechazado el riesgo de una crisis financiera en el país galo y se ha mostrado "convencido" de que el Gobierno sacará adelante el presupuesto para 2026, lo que permitirá reducir el déficit al 4,6% del PIB, frente al 5,4% esperado para este año por el Ejecutivo.