Hace aproximadamente un año, los presupuestos generales del Estado planteaban una nueva imposición tributaria para las sociedades dedicadas al arrendamiento de bienes inmuebles, más conocidas como SOCIMI. Pero como todos recordaremos, estos presupuestos nunca entraron en vigor, por cuanto no obtuvieron los votos suficientes para su aprobación en el Congreso de los Diputados. Mónica Sentieri, directora de la proptech ElWorking, analiza el nuevo impuesto al alquiler.

Sin embargo, un año después, ya existe gobierno en España, y parece muy probable que se rescate aquella medida, tal y como contempla el convenio firmado el 30 de diciembre de 2019 entre PSOE y Unidas Podemos, que recoge la modificación del régimen fiscal de las SOCIMI, aplicando un nuevo tipo de gravamen del 15% sobre los beneficios no distribuidos.

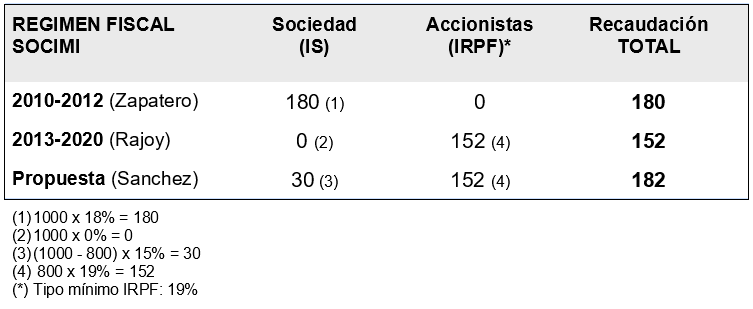

Las SOCIMI nacieron a finales del año 2009, durante el mandato de Jose Luís Rodriguez Zapatero. Su régimen fiscal de origen establecía un tipo impositivo del 18% sobre los beneficios anuales de la sociedad, quedando exentos de tributación los dividendos en el accionista. Durante aquellos años esta legislación no tuvo éxito, porque otros requisitos como el límite de endeudamiento frenaron la constitución de estos vehículos de inversión, dado el alto grado de apalancamiento de la mayoría de las empresas en esos años.

Posteriormente, con la llegada del gobierno de Mariano Rajoy, muchos de estos requisitos se flexibilizaron o eliminaron, y se aprobó un nuevo régimen fiscal, tal y como lo conocemos hoy, orientado a favorecer la entrada de capital extranjero. En la actualidad, estas sociedades tienen un tipo impositivo del 0%, por cuanto la imposición se traslada al accionista, que tributa en función de su régimen o residencia fiscal, con un gravamen por norma general del 19-23% si es persona física, y del 25% si es sociedad.

Veamos la presión tributaria histórica de una SOCIMI en un sencillo ejemplo, con unos beneficios de 1000, y el reparto de dividendos mínimo establecido por Ley del 80%:

Como se puede observar, la nueva propuesta fiscal introduce un híbrido impositivo, donde parte de la imposición recae en la sociedad, y parte en el accionista, haciendo tortuosa y compleja su aplicación práctica.

Desde mi punto de vista, sería mucho más lógico rescatar la legislación fiscal de origen, que establecía un tipo impositivo del 18%, o quizás del 19% si el ánimo es recaudar más, dejando exenta la tributación en sede del accionista. De esta manera quedaría asegurada la tributación efectiva en el territorio español de las rentas que se generen por parte de estas sociedades dedicadas al alquiler de inmuebles, y se evitaría la actual falta de tributación de algunos accionistas que tienen la calificación de no residentes fiscales en España.

El régimen fiscal de las SOCIMI ha tenido dos modificaciones normativas en los pocos años de vida que tienen estas sociedades, ya que la totalidad de ellas se constituyeron a partir del año 2013, y probablemente sufrirá un tercero si esta propuesta es finalmente aprobada. Pero no parece muy sensato estar cambiando la legislación cada vez que tenemos un nuevo gobierno, tanto por la inseguridad jurídica que esto provoca en la inversión, como por la imagen de poca seriedad que damos como país.

Y sería interesante recordar, y no olvidar, los motivos que llevaron a la creación de este tipo de sociedades, recogidos en el preámbulo de la Ley, dirigidos a minimizar los impactos negativos de los ciclos económicos, fomentando la profesionalización del sector, y la canalización a pequeños inversores, para entender que la constante modificación de su régimen fiscal no parece ser la mejor manera de conseguir estos objetivos, contrarios a dar estabilidad al sector del arrendamiento de inmuebles.

Mónica es actualmente la directora de la proptech www.elworking.com, portal de búsqueda de Espacios de Trabajo. Licenciada en Económicas y con un máster en el IE, ha desarrollado su trayectoria profesional en empresas como PwC, Broseta Abogados o CBRE.

Para poder comentar debes Acceder con tu cuenta