Cuando un hipotecado empieza a tener evidentes problemas de pago, una de las ideas más duras de asumir es que probablemente ha llegado el momento de vender la casa. Según el portal especialista en hipotecas helpmycash.com, lo más fácil es aferrarse a la esperanza de que el problema se arreglará en breve, reanudaremos los pagos y todo volverá a la normalidad

Pero ante una situación de riesgo de embargo solo cabe ser realistas y actuar cuanto antes; no olvidemos que incumplir un contrato hipotecario con una entidad bancaria tiene graves consecuencias como:

• pago de intereses de demora (de hasta 2,5 veces el interés de nuestra hipoteca, es decir, hasta 7,5% si estábamos pagando un 3%)

• pago de comisiones de impago (unos 30 € por cada reclamación efectuada)

• pago de costas judiciales

• pérdida de nuestra casa y de todo lo invertido en ella

• embargo de nuestra nómina y bienes

• embargo de bienes de los avalistas, si los hay

Por eso, llegados a un punto, se impone tomar una decisión, según veamos nuestro futuro financiero:

1. Estamos muy seguros de que nuestra situación económica va a mejorar en breve (porque acabamos de encontrar un nuevo trabajo, por ejemplo) y podemos pagar ya al banco todos los retrasos más intereses, por ejemplo:

En este caso nos podemos plantear luchar por mantener nuestra casa

2. No tenemos la seguridad de que nuestra situación vaya a mejorar a corto plazo ni podemos asumir la deuda más los gastos generados. En este caso, será necesario mentalizarse de que es mucho mejor vender la casa cuanto antes, aún si es por menos del valor de nuestra deuda con el banco. Veamos por qué

¿Qué pasaría si el banco nos embargara la casa?

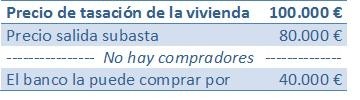

Aproximadamente un año después del primer impago, el banco pone la vivienda a subasta, pero por un valor inferior al valor que le dio la tasadora cuando nosotros firmamos la hipoteca. Si esta subasta queda desierta (cosa que pasa en 9 de cada 10 casos, según estadísticas de los juzgados españoles), el banco tiene el derecho de comprar el inmueble por el 50% del valor de salida. Por ejemplo:

Si nuestro primer impago apareció pocos meses después de la firma de la hipoteca, le seguiremos debiendo una gran parte del préstamo al banco, ya que, en las primeras cuotas, se pagan muchos intereses y se amortiza poco capital, debido al sistema de amortización francés aplicado a la mayoría de hipotecas en España. Pongamos, por ejemplo, que dejamos de pagar cuando nuestra deuda era todavía de 99.000 euros. Si nos compran la casa por 40.000, aún deberemos al banco 59.000 euros

En este caso, habría sido preferible ponerla a la venta antes de empezar a dejar de pagar la cuota, y haberle comunicado al banco nuestra intención de vender. Así, habríamos tenido muchas posibilidades de negociar una reducción de la cuota o unos meses de tregua mientras duraba nuestro problema. Y aún en el caso de que la oferta del mejor comprador fuera solo de 90.000 euros, sería preferible deber los 10.000 restantes al banco que los 59.000 más todas las comisiones de demora e intereses

En cualquier caso, lo peor que podemos hacer es dejar de pagar sin haber avisado de la situación al banco y dejar que otros (entidades, juzgados…) gestionen nuestra vivienda y nuestro problema sin tener ningún control de la situación

Visitar portal de oferta hipotecarias helpmycash.com

Noticias relacionadas:

Lista de hipotecas baratas y con poca vinculación que aún sobreviven (tablas)

Esta casa vale x, pero ¿sabes cuánto acabarás pagando por ella? (tablas)

36 Comentarios:

En todos los emiratos se esta ganando mucho terreno al mar (golfo persico) que aunque es muy calmado y casi sin olas, en algun momento se generaran las olas y mareas suficientes para llevarse por delante esas mega-inversiones.

Por otra parte al parecer tambien se estan bajando los enormes rascacielos construidos en la playa.

Madre mía, los útimos días se está poniendo calentito esto:

Noticias:

- Los pisos de 200.000 o menos florecen como las setas.

- La vivienda bajará un 15% sólo en 2011.

- La vivienda ha de bajar un 24% segun un estudio para la ocde.

- El stock no para de aumentar según fomento.

- Los embargos de pisos se triplicarán en 2011.

Parece que 2011 va a ser tan terrible para los vendedores de pisitos como se temía, claro, en otros paises ya han bajado de verdad un 40%, en Irlanda el 14% sólo el año pasado.

El mensaje que se está mandando a los vendedores es muy claro, si no lo necesitas cierra el piso retíralo de la vendta y prueba suerte dentro de unos añitos.

Pero si quieres vender, no hace falta que te bajes de la borrica ya si no quieres.

Te tiramos nosotros.

Son lentejas...

En este articulo viene resumido lo que es hacer una persecucion de por vida en

Toda regla una persecucion en la cual yo creo que no hay derecho.

No hay derecho por que el que deja de pagar es siempre por fuerza mayor

Falta de trabajo, bajadas abismales e imprevistas de salarios

Engaños como por ejemplo las tasaciones que se han echo años anteriores y

Posiblemente las que se siguen haciendo.

Los bancos que han sido los directores y se han equivocado o no

El gobierno que ha cobrado impuestos de cantidades enormes que no le pertenecia

Cobrar por que los precios estaban y estan inflados.

Al haber tantos participantes todos equivocados y beneficiados menos uno

Es injusto perseguir de por vida al mas debil que es el comprador

A no ser que sea un juego malicioso y con la intencion de causar daño

En cualquier caso los gobiernos que nos manejan no deberian convertirse en

Enemigos de los mas debiles sino todo lo contrario defenderlos y asi se haria

Algo muy necesario en España Justicia

Al que tu llamas el debil le pusieron una pistola en la cabeza para que firmara la compra, ¿No? Quien le obligo a comprar? Porque no se fue de alquiler si no queria tomar riesgos?

Y todos los debiles bien contentos que estaban antes de la crisis cuando sus pisos aumentaban de precio año tras año. Recuerdo muchos comentarios del tipo: mira yo compre este piso por 120.000 hace 4 años y ahora un vecino ha vendido el suyo igual que el mio por 180.000. Y todos los que se beneficiaron de estas fuertes plusvalias no recuerdo que repartieran los beneficios con nadie. Y ahora de las minusvalias de los que tomaron el riesgo comprando se las tiene que tragar el banco??? Por favor que toDos somos mayorcitos, que cada uno asuma las consecuencias de sus actos y riesgos tomados!!!

Pues sí, es verdad. Yo jamás hago caso de nadie que me llama para venderme nada. No hago ni caso a mi banco jamás. Siempre hago lo contrario que el banco me aconseja y voy absolutamente siempre contracorriente de lo que hace la sociedad. Si todos compran, yo vendo, si todos venden, yo compro, si nadie consume, yo consumo (más barato) y si todos consumen, yo no consumo.

Es fácil, no hagas nunca lo que hace la mayoría, hay que ir a contracorriente, ir en la corriente del resto y ser Vicente (donde va la gente) es el mayor de los errores en la vida. Es la única autodefensa posible ante los riesgos. El dicho de que muchos no se pueden equivocar ha quedado totalmente refutado y falso con esta crisis. Hay que pensar por uno mismo y no dejarse arrastrar por nadie para hacer nada en esta vida.

Nunca me casaré cuando me lo digan, nunca compraré cuando me aconsejen que compre (porque supuestamente nunca podría comprar si seguían subiendo, ese es el tema, que no podrían seguir subiendo indefinidamente, nada en la vida es indefinido), nunca haré nada que me digan los demás que haga ;)

Haré lo que yo quiera :)

Menuda manipulacion la cup live apuestas de Alemania es la creme de la creme de la corrupción.

Las casas de apuestas dominan el deporte; el deporte es una mierda.

En Berlin se va a subastar un edificio que lleva 20 años ocupado, su propietario es un banco y en todo este tiempo no ha conseguido echar a los ocupas, tampoco ha conseguido cobrar el alquiler que les impuso a lo ocupas si querían permanecer.

Moraleja, se acabó el aprovecharse de la vivienda para conseguir beneficios estratosféricos (e impuestos idem de idem)

En el informe hay un grave error cuando se dice que se puede vender un inmueble por debajo de lo que queda por pagar de hipoteca. Si la hipoteca no queda liquidada, no te permiten levantar la carga y por tanto, nadie te comprará el inmueble si no lo puede escriturar a su nombre...

En cuanto a que se siguen vendiendo pisos a pesar de la crisis. Claro que se venden, son los bancos los únicos que lo hacen sobre sus grandes estocs embargados, donde llegan a dar el 100% de la hipoteca. Pero intenta comprar un piso de un promotor o de un particular. A ver quien es el guapo que consigue una hipoteca aunque sea por el 80%. Nuestra empresa las está consiguiendo, pero es misión imposible para la gran mayoría... por tanto, un promotor o particular no venderán porque los compradores no conseguirán hipotecas.

La caída más grave la han sufrido los emprendedores, que son los autónomos. Lo que pretende la Élite es evitar que esta clase se pueda recuperar y de este modo, tener más poder de maniobra sobre el total de la sociedad. Por eso los más activos son los que han perdido todas sus propiedades y van a permanecer endeudados, con nóminas embargadas y sin posibilidad de volver a poseer inmuebles por el resto de sus vidas.

En cuanto al comentario de que a nadie se le obligó a comprar el piso y que ahora no pueden quejarse, hay que añadir que cuando se firmaban las hipotecas, la garantía del préstamo era el inmueble que se financiaba y en ningún lugar se leia que además se respondería de forma solidaria con el resto de tu patrimonio y tu futuro. Esto solo se permite en nuestro país....

Hace cosa de un año asistí a una conferencia sobre inversiones y sacaron una gráfica sobre la evolución de la vivienda de casi un siglo a esta parte. Había tres líneas: la primera la evolución del nivel de vida, segunda la del coste de construcción y, tercera, el precio resultante de la vivienda.

Pues bien, tanto la primera como la segunda iban bastante paralelas a lo largo del tiempo, siempre estaba el coste de la construcción un poco por encima aunque a veces se alejaba, pero poco. Así como también el precio de la vivienda, que hacía algunos repuntes, como pequeños montes, pero no significativos; sin embargo, el precio de la vivienda en esta última década mostraba lo que sería una auténtica joroba, era desmesurado el alejamiento entre el nivel de vida, el coste y el precio al que se vendía.

Según el que daba la conferencia para poder volver al diferencial histórico era necesario una rebaja del 60% de la vivienda, lo cual a todos nos pareció una barbaridad, pero él insistió que entre la bolsa de vivienda que existía (que para nada es la oficial que no dicen, sino es más gorda) y el tiempo que va a pasar hasta que se pueda volver a crear un "mercado" inmobiliario real, o sea activo, podían pasar de 5 a 7 años (o sea ahora uno menos porque esto era hace un año). Lo cual, descontando inflación real y no la que nos cuentan, no era algo desorbitado.

Como digo, los que estábamos allí nos quedamos bastante "mosca", pero los datos gráficos, los números, no son teorías ni ideales, sino realidades y estos no entraban en la categoría de estadísticas, sino de base de datos de información...

En fin, cada cual, pero en la crisis del 92 ya hubo mucha gente que llegó y dijo: paga tú la hipoteca y te quedas con el piso. Es lo más sensato porque la sentencia que ahora va al supremo sobre devolver el piso al banco y en paz dudo mucho de que prospere. Hay intereses políticos en no hacerlo, si eso ocurriera (que ojalá), sería un varapalo para la valoración de los activos de la banca, que ahora ya están fuera de la realidad, y sería por tanto un golpe casi decisivo para hundirnos en la crisis de forma definitiva. Darse cuenta que toda la subida de bolsa que en España se ha producido ha ido del tirón de la banca, nada más... si esto cae, el resto lo hará igualmente.

Por ello no creo que el supremo lo ratifique, hay intereses políticos y, por tanto económicos, muy gordos detrás de este asunto. Pero a mí me parecería bien que lo hicieran, porque que un constructor se forre bueno, si no le ponen límites legales (trabajo de los políticos) ese es su finalidad, no es una onga, pero que se hayan forrado los políticos y los bancos, para que ahora además tengamos que financiar a estos porque así lo deciden esos mismos políticos, es algo que debe terminar, y debe terminar ya.

Para poder comentar debes Acceder con tu cuenta